Владимир Куцин

Председатель правления ОАО "Никопольский завод ферросплавов"

Акционерное общество "Никопольский завод ферросплавов" – крупнейший в мире производитель марганцевых ферросплавов. Основная продукция – силикомарганец и ферромарганец. Завод, построенный в 1966 году, был рассчитан на производство 1250 тыс. т ферросплавов. Но в 90-е годы наступили трудные времена. НЗФ, как и другие предприятия горно-металлургического комплекса Украины, испытал на себе все последствия масштабного экономического кризиса и хозяйственной дезинтеграции.

Акционерное общество "Никопольский завод ферросплавов" – крупнейший в мире производитель марганцевых ферросплавов. Основная продукция – силикомарганец и ферромарганец. Завод, построенный в 1966 году, был рассчитан на производство 1250 тыс. т ферросплавов. Но в 90-е годы наступили трудные времена. НЗФ, как и другие предприятия горно-металлургического комплекса Украины, испытал на себе все последствия масштабного экономического кризиса и хозяйственной дезинтеграции.

Кардинальным образом ситуация начала меняться в 1999 году. Акционеры, пришедшие на предприятие, в корне пересмотрели производственно-сбытовую политику, приняли решительные меры по обеспечению завода всем необходимым – марганцевой рудой, электроэнергией и т.д. Результаты не замедлили сказаться: если в 1999 году завод произвел только 487 тыс. т товарных ферросплавов, то в 2000 году этот показатель возрос более чем в 1,5 раза, составив 768,8 тыс. т.

О стратегии развития предприятия рассказывает председатель правления ОАО "Никопольский завод ферросплавов", директор НЗФ Владимир Семенович Куцин.

– Как вы, Владимир Семенович, оцениваете сегодняшнее положение предприятия?

– Самое важное – предприятие работает стабильно и имеет мощный потенциал. Завод входит в пятерку мировых лидеров по производству ферросплавов. Необходимо учесть, что до 90-х годов, пока существовал социалистический лагерь, мы вообще не выходили на основные зарубежные рынки: отгружали продукцию только в республики СССР и в страны СЭВ. Тогда и требования были другие. Основным критерием эффективности производства было количество – чем больше, тем лучше. А управленческий персонал решал две ключевые задачи: выбить из центра фонды и отбиться от заказов. Теперь ситуация радикально изменилась. Купить можно все, а вот продать стало значительно сложнее. Мы убедились, что мировой рынок ферросплавов очень жесткий, победить в конкурентной борьбе здесь можно только на основе тщательно продуманной маркетинговой стратегии.

– Что означают слова "жесткий рынок"?

– Это, во-первых, означает, что мы осваивали не свободные рыночные ниши, а вынуждены были выходить на сложившийся и долгие годы обходившийся без нашего участия рынок, где существуют очень высокие требования к качеству сырья. Общая тенденция в металлургическом производстве – переход от высокоуглеродистых сталей к низко- и высоколегированным специальным маркам. Поэтому сталеплавильные компании предъявляют особые требования к химическому и фракционному составу сырья.

Рядом с заводом находится крупное марганцевое месторождение, одно из самых богатых в мире, с содержанием марганца в руде 42 – 43 %. С марганцем у нас проблем нет, зато есть проблемы с фосфором. Зарубежные металлургические компании контролируют его содержание в продукции с точностью до 0,001 %, что касается отечественной практики, раньше на этот показатель вообще не смотрели. Сейчас мы производим – в первую очередь для западного рынка (и украинские, и российские потребители пока предъявляют менее высокие требования) – ферромарганец с содержанием фосфора не выше 0,35 % и силикомарганец с содержанием фосфора не выше 0,15 %. Для нас это – большой шаг вперед. Но сейчас нужны новые методы, позволяющие и дальше уменьшать содержание фосфора. Поэтому несмотря на имеющиеся собственные месторождения, мы закупаем в небольших количествах руду в Австралии, Гане и других странах, так как это позволяет технологически решить проблему вывода фосфора.

Другая проблема – фракционирование. Когда мы работаем с потребителями из стран СНГ, то у нас особых затруднений не возникает, поскольку здесь раньше не было традиции использовать разделенное на фракции сырье. А в металлургической промышленности Запада принято жесткое фракционирование. Поэтому продукция, предназначенная для этих рынков, перед отгрузкой подвергается дроблению и сортировке.

Надо отметить, что сейчас российские и украинские металлургические предприятия стали больше внимания обращать на качество своей и, как следствие, нашей продукции. Их требования постепенно ужесточаются. Но традиционно со "своими" работать – проще, хотя не могу сказать, что у наших партнеров из стран СНГ уровень технологической дисциплины ниже, чем на Западе.

– Существуют ли объективные критерии качества для продукции НЗФ?

– Оценка качества нашей продукции ведется, в первую очередь, Международным институтом марганца. НЗФ является одним из членов правления этого наиболее авторитетного в мире экспертного центра. Существует и европейская ассоциация производителей ферросплавов – Евроальяж: наше предприятие является ее ассоциированным членом. Эти два ведущих международных института осуществляют сбор статистических данных и ведут контроль за качеством продукции. Периодически издаются аналитические сборники, где можно найти данные по содержанию каждого элемента в ферросплавах, произведенных предприятиями в разных странах. А поскольку международные институты объединяют всех крупнейших производителей, и конкуренция на рынке жесткая, то качество силикомарганца и ферромарганца отслеживается буквально по каждому вагону отгруженной продукции, и результаты становятся достоянием гласности.

– Каким образом вашему предприятию удается укреплять свои позиции на рынке? Какую роль играет здесь ценовая политика?

– Цена на нашу продукцию – мировая, и формируется за счет тех же факторов, что и у других производителей. Чем больше марганца, тем цена выше, а содержание вредных примесей – фосфора, серы и т.д. цену понижает. Стараемся обеспечить необходимый баланс цены и качества. Именно таким образом, а не за счет демпинга, достигается устойчивый рост продаж.

Сейчас в Международном институте марганца обсуждается идея создание всемирной ассоциации производителей ферросплавов по примеру ОПЕК. Такая организация позволит проводить скоординированную ценовую политику. Пока на ценовую конъюнктуру влияет, например, китайский фактор, поскольку в этой стране действует около 2 тыс. мелких ферросплавных заводов и, естественно, нет никакого контроля за качеством, отсутствует нормальная технология. Отсюда – демпинговые цены.

Никопольский завод ферросплавов – один из крупнейших участников мирового рынка. Перспектива нашего дальнейшего развития зависит от маркетинговой политики, от качества менеджмента. Без этого не будет роста продаж. Единственное, чем мы можем завоевать покупателя – гарантия, что с применением нашей продукции качество готовой стали и ее цена будут значительно выше.

Сегодня мы можем с гордостью сказать, что даже в условиях самой жесткой конкуренции претензий к нам со стороны крупнейших потребителей ферросплавов, нет. Более того – мы успешно выходим на новые рынки. Открыли представительство в России. Совсем недавно к нему прибавилось представительство в Турции. В июне впервые отгрузили партию ферросплавов в Иран, где до нас работали китайские поставщики. В ближайших планах – открытие представительств в Германии и в Канаде.

– Как сегодня выглядит структура сбыта продукции Никопольского завода ферросплавов? Насколько успешно складываются отношения с Россией?

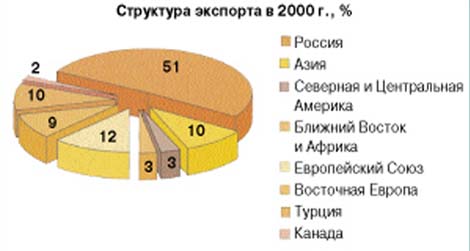

– Мы полностью удовлетворяем потребности украинских металлургов. Около трети продукции отправляется в страны СНГ и более 40 % – в дальнее зарубежье.

Россия – традиционно крупнейший потребитель нашей продукции, и российский рынок имеет для нас первостепенное значение. Примерно 35 % ферросплавов, производимых на НЗФ, отправляются в Россию. Это – около 70 % всех ферросплавов, которые используются в российской металлургии. Мы работаем со всеми крупными комбинатами: Магниткой, НТМК, ОАО "НОСТА", "Мечелом", "Северсталью". Россия – очень богатая стрна в плане природных ископаемых, но крупные марганцевые месторождения на ее территории отсутствуют. Поэтому для нас нет другого равноценного рынка, а для наших российских партнеров прекратить сотрудничество с НЗФ, заместить Украину каким-нибудь другим поставщиком тоже трудно. Как мне кажется, по степени защиты своих товаропроизводителей и внутреннего рынка Россия находится на достаточно высоком, по критериям мировой экономики, уровне. Поэтому у нас нет и, надеюсь, не будет конфликтов – слишком велика взаимная заинтересованность друг в друге.

– Собирается ни НЗФ наращивать объемы производства?

– При уровне проектной мощности – 1200 тыс. т продукции, мы произвели в 2000 году около 770 тыс. т ферросплавов, т.е. значительные резервы еще не задействованы. В случае непредвиденных обстоятельств, которые вызовут резкий рост спроса на рынке, мы сможем нарастить выпуск. Вместе с тем уровень 700 – 800 тыс. т – это тот объем производства, который позволяет получать прибыль и средства для развития. У нас все расчеты ведутся только живыми деньгами, есть возможность поддерживать свою социальную сферу, нет долгов перед бюджетом. Поэтому главная задача – удержание традиционных рынков и завоевание новых, что сегодня дается куда сложнее, чем, например, 15 лет назад.

|

назад

назад