Игорь Прокопов

Президент ассоциации "Алюминий"

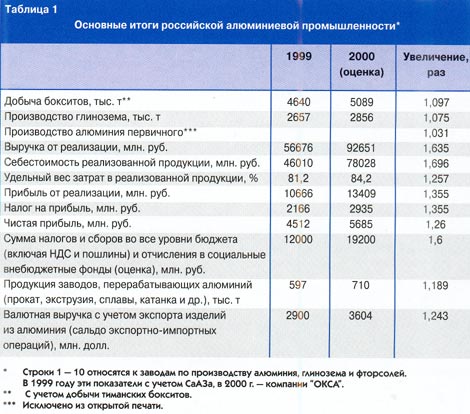

Итоги работы алюминиевой промышленности России в 2000 году свидетельствуют о дальнейшем росте производства основных видов продукции и улучшении экономических показателей на большинстве предприятий отрасли (табл. 1). Производство алюминия выросло на 11 % к уровню 1990 года. Рост обеспечен пуском мощностей Саянского алюминиевого завода, переводом корпусов АВЧ на первичный металл (ВгАЗ, БрАЗ, КрАЗ), интенсификацией действующих мощностей на всех заводах.

Производство глинозема в ноябре – декабре 2000 года приблизилось к уровню 1990 года (98,4 %) и превысило уровень 1994 года (экстремальный минимум) на 46 %. Особо следует отметить результаты работы Богословского алюминиевого завода, который продолжает наращивать производство глинозема и в 2000 году превысил уровень 1 млн. т. Снижение производства глинозема произошло только в Пикалевском объединении "Глинозем" – из-за ограничения поставок сырья.

Добыча бокситов выросла на 34 % к уровню 1994 года. Почти в 3 раза увеличилась добыча на Североонежском руднике (до 600 тыс. т). На Тиманском руднике в 2000 году добыто 489 тыс. т. Здесь интенсивно идет строительство железной дороги. Ввод ее ожидается в 2002 году, что позволит увеличить поставки сырья на алюминиевые заводы Урала.

Производство изделий из алюминия (без учета катанки) возросло на 30 % и составило 445 тыс. т. Производство фольги увеличилось на 20 %. Наибольший рост производства алюминиевой продукции достигнут на Каменск-Уральском, Самарском и Красноярском металлургических заводах.

Продолжает совершенствоваться технология производственных процессов, улучшаются показатели качества и эффективности.

В электролизном производстве сохраняется позитивная динамика снижения затрат. За весь анализируемый период (1994 – 2000 гг.) наилучший показатель достигнут в 2000 году. Межремонтный период работы электролизеров увеличился с 39,4 месяцев в 1993 году до 47 месяцев в 2000 году.

В глиноземном производстве некоторый рост прямых затрат в 2000 году произошел из-за увеличения доли переработки бокситов с большим содержанием оксида кремния.

Растет выручка от продажи продукции предприятий отрасли, которая в 2000 году увеличилась на 36 млрд. руб. Этот рост определили следующие факторы:

– увеличение цены алюминия на Лондонской бирже металлов;

– увеличение объема производства товарной продукции;

– сокращение объемов переработки давальческого сырья.

В то же время действовали факторы, ограничивающие прибыль предприятий. Прежде всего надо отметить следующие "минусы":

– темпы инфляции значительно опережали рост курса доллара;

– действовала высокая вывозная пошлина на алюминий и ввозная на глинозем;

– увеличились налоги с выручки в связи со снижением объемов переработки давальческого сырья;

– неоднократно повышались тарифы на железнодорожные перевозки.

Общий объем перевозок на железнодорожном транспорте суммарно по всем предприятиям алюминиевой промышленности России (без перерабатывающих заводов) составляет 20 млн. т, из них экспортно-импортных грузов – 8 млн. т.

В основном изменения тарифов на перевозку алюминия и сырья касались экспортно-импортных грузов. Тарифы на внутренние перевозки менялись дважды: с 30 декабря 1999 года они возросли на 15 %, а с 1 августа 2000 года – на 18,5 % за счет увеличения коэффициентов, определяющих класс груза. В результате удельные среднегодовые сквозные затраты на железнодорожный транспорт в 2000 году возросли на 31,3 %, в том числе на экспортно-импортные грузы – на 34,2 %, по внутренним перевозкам – на 17,3 %.

Рост совокупных транспортных затрат в алюминиевой промышленности в 2000 году составил 3,8 млрд. руб., или 67 % от совокупной чистой прибыли.

Расчеты показывают, что только на разнице величин среднегодовых тарифов на перевозку по РФ экспортно-импортных грузов и грузов отечественного производства, предназначенных для внутреннего потребления, алюминиевые предприятия потеряли в 2000 году 11 млрд. руб. (390 млн. долл.). Эти средства МПС считает своей прибылью, но железнодорожники фактически изъяли их у алюминщиков.

В 2000 году большинство предприятий алюминиевой промышленности добилось сокращения расхода сырьевых и энергетических ресурсов. В целом экономия электрической энергии составила 584 млн. кВт . ч, теплоэнергии – 117 млн. Гкал. Вместе с тем на отдельных предприятиях увеличился расход содопродуктов, анодной массы и технологического топлива.

Финансовое положение предприятий алюминиевой промышленности в целом несколько улучшилось. Однако на ряде предприятий оно продолжает оставаться неустойчивым. 7 из 18 предприятий алюминиевой промышленности не имели собственных оборотных средств (краткосрочные пассивы превышали оборотные активы).

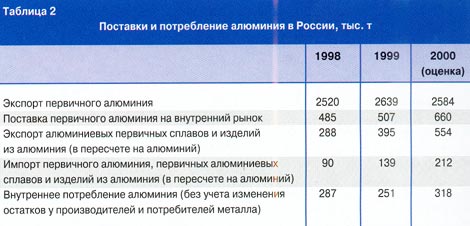

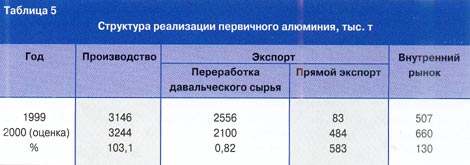

Потребление алюминия в России (в виде изделий) в 2000 году выросло к уровню 1999 года на 27 %. Поставки первичного алюминия на заводы по его переработке увеличились на 36,3 %, в том числе с российских заводов – на 30 %. Рост переработки первичного алюминия достигнут благодаря увеличению поставок алюминиевых изделий на экспорт на 160 тыс. т и росту потребления внутри России на 50 тыс. т в пересчете на алюминий (табл. 2).

Увеличение производства товарной продукции и улучшение технико-экономических показателей в 2000 году на предприятиях алюминиевой подотрасли обеспечивались проведением мероприятий по развитию и модернизации производства.

В сырьевом секторе продолжалось строительство Тиманского бокситового комплекса, ввод в эксплуатацию которого ожидается в 2002 году. Продолжалось также строительство Новокальинской шахты на СУБРе.

В производстве глинозема осуществляются крупномасштабные работы по модернизации производства в ПО "Глинозем" и на Уральском алюминиевом заводе. На Ачинском глиноземном комбинате увеличены мощности по производству глинозема за счет перевода на "спекание" цементной печи (не используемой в производстве цемента из-за отсутствия рынка цемента).

В производстве алюминия завершен ввод в эксплуатацию последней очереди СаАЗ-1. На Братском и Красноярском алюминиевых заводах завершились работы по переводу корпусов АВЧ на производство первичного алюминия. На Красноярском, Братском, Кандалакшском, Иркутском и других алюминиевых заводах велись масштабные комплексные работы по модернизации электролизных цехов с переводом электролизного производства на автоматическое управление, совершенствовались технологические процессы приготовления анодной массы и др.

Вместе с тем объем инвестиций на модернизацию и развитие производства остается недостаточным. По сравнению с уровнем затрат зарубежных алюминиевых компаний эти инвестиции в 3 – 4 раза ниже. В среднем в алюминиевой промышленности РФ, по нашей оценке, от каждого рубля выручки тратится на цели модернизации и развития производства около 1,5 – 3 %. Крупные мировые компании на эти цели тратят 6 – 11 % выручки от продаж.

Острой остается проблема сырьевой базы, особенно для предприятий компании "Русский алюминий". Компания "СУАЛ" является в этом случае не только самодостаточной, но и располагает некоторыми излишками глинозема. В среднем алюминиевой промышленностью РФ со свободного мирового рынка закупается около 40 % потребляемого глинозема (с учетом Николаевского глиноземного завода, являющегося собственной сырьевой базой "Русского алюминия").

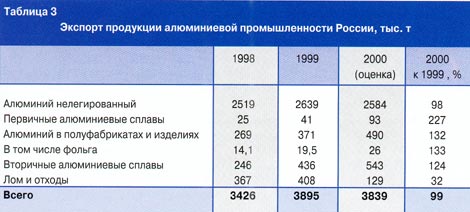

В 2000 году произошло небольшое снижение экспорта первичного алюминия. Значительно сократился экспорт ломов и отходов из-за введения вывозных пошлин и ограничения экспортных операций (табл. 3). Выручка от экспорта изделий из алюминия возросла на 340 млн. долл. (на 60 % к уровню 1999 г.).

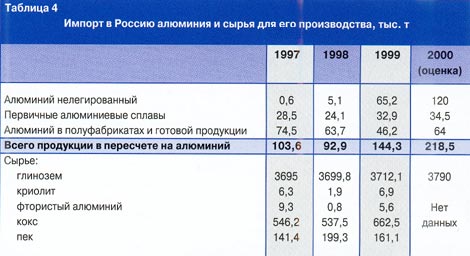

Импорт первичного алюминия в РФ составил 120 тыс. т (табл. 4), в том числе из Таджикистана 89 % и Украины 11 % от всего объема импорта. Импорт первичных алюминиевых сплавов практически весь осуществлялся из Украины (97,8 %).

Сальдо экспортно-импортных операций по алюминию и изделиям из него (разница между выручкой от продаж и затратами на закупку импортного сырья) составило в 2000 году 3600 млн. долл. и увеличилось к уровню 1999 года на 700 млн. долл. Увеличение сальдо произошло в основном в результате роста цен на алюминий на мировом рынке и увеличения объема экспорта изделий из алюминия.

Россия по-прежнему сохраняет свои позиции в мировом производстве и экспорте первичного алюминия (см. рисунок).

По предварительной оценке, в 2000 году в мире произведено 24,45 млн. т первичного алюминия против 23,7 млн. т в 1999 году. Рост составил 3,2 %. Потребление алюминия увеличилось на 6,3 % (к уровню 1999 года).

Средняя цена (сеттлемент) на первичный алюминий на Лондонской бирже металлов составила в 2000 году 1549,55 долл./т и выросла относительно 1999 года на 187,46 долл. Движение цен носило цикличный характер: спад сменялся очередным подъемом практически ежеквартально. Минимальный уровень биржевых котировок был отмечен в апреле и ноябре, когда цены опускались до уровня 1457 – 1474 долл./т.

Общие запасы металла (с учетом производителей) снизились в течение 2000 года на 568 тыс. т, в том числе на ЛБМ – на 453,5 тыс. т.

Сверхвысокие цены на глинозем, вызванные аварийным выбытием мощностей глиноземного завода Грамерси (США), сохранялись на рынке на протяжении всего первого полугодия 2000 года. Ввод новых мощностей по выпуску глинозема в Австралии, активные работы по восстановлению Грамерси, а также остановка мощностей по выпуску алюминия в США (800 тыс. т) из-за энергетических проблем успокоили рынок глинозема, спотовые цены на который установились в IV квартале на уровне 170 долл./т, или около 11 % от цены первичного алюминия на ЛБМ.

Производство продукции и экономика предприятий отрасли и впредь будут определяться конъюнктурой мировых цен на сырье, металл и изделия. По общей оценке западных экспертов, основным фактором, влияющим на цену первичного алюминия в 2001 году, будет нехватка энергетических мощностей на северо-западе США (зона расположения основных алюминиевых заводов) и степень рецессии американской экономики в целом. По оценке аналитиков компании Standard Bank, ожидается, что средняя цена на первичный алюминий составит в 2001 году около 1610 долл./т.

В конце 1999 года компания "Алкоа" объявила о сокращении производства глинозема на заводе Сент-Круа в связи с остановкой части мощностей по выпуску металла. Эксперты полагают, что алюминиевые компании скорее пойдут на сокращение загрузки мощностей, чем на их остановку, если цены на глинозем будут ниже 160 – 170 долл./т.

Ситуацию с ценами на глинозем в 2001 году следует считать для российских производителей алюминия благоприятной.

В России в 2001 году следует ожидать некоторого роста потребления алюминия (в виде изделий из него) на внутреннем рынке в объемах, близких к увеличению потребления в 2000 году – на 50 – 80 тыс. т. Поставки первичного алюминия на внутренний рынок вырастут на 100 – 150 тыс. т. Однако основной объем товара (в пересчете на металл, около 85 %) будет экспортироваться.

В ряду проблем, которые могут в 2001 году повлиять на экономику предприятий отрасли и производство алюминия, можно выделить следующие.

1. На внешнем рынке может возникнуть проблема блокирования рынков сбыта, важнейших для российских производителей изделий из алюминия. Следует иметь в виду, что в США и странах Европы существуют законы, позволяющие возбуждать процессы по защите внутреннего рынка по отдельным видам продукции, если объемы экспорта этой продукции превысили 15 %-ный уровень к предыдущему году и повлияли на падение цен на этом рынке. В связи с этим необходимо провести тщательный анализ экспорта изделий из алюминия по странам и номенклатуре продукции и принять необходимые меры.

2. Вывоз вторичного алюминия из РФ продолжает расти: в прошлом году объем экспорта достиг 550 тыс. т. Между тем это – сравнительно дешевое сырье для сплавов и изделий из алюминия. В России объем его использования не превышает 10 – 15 % от объемов производства первичного алюминия. В западных странах эта величина составляет 30 – 40 %.

3. Велика вероятность дальнейшего повышения тарифов на электроэнергию и железнодорожные перевозки. В этом плане необходимо тщательно отслеживать действия естественных монополий с целью своевременной защиты корпоративных интересов алюминиевой промышленности. Считаем также необходимым активизировать возбуждение арбитражных исков против МПС о незаконном повышении тарифов. На предприятиях необходимо разработать комплексные мероприятия по сокращению энергозатрат и транспортных затрат.

4. Расширение внутреннего рынка алюминия остается важнейшей задачей текущего года. На наш взгляд, проводимая предприятиями ценовая политика должна быть направлена на расширение сферы потребления алюминия в российской промышленности и повышение конкуренции с черными металлами, пластмассой и стеклом. Включение в интегрированные структуры уже существующих и вновь создаваемых предприятий по более глубокой переработке алюминия и вторичной металлургии также будет способствовать развитию рынка продукции в России.

Алюминиевая промышленность России уже прошла этап, когда основной целью являлось максимальное извлечение прибыли, главным образом за счет производства и сбыта первичного алюминия. Положительное значение этого этапа состоит в том, что алюминиевая подотрасль в течение всех лет реформы не только выстояла, но и нарастила производство, превысив показатели, достигнутые в годы плановой экономики.

Сейчас наступил качественно новый этап – набирает силу процесс вертикальной интеграции, начавшийся созданием комплексных алюминиевых компаний – ОАО "СУАЛ-Холдинг" и ОАО "Русский алюминий". Осуществление этой интеграции потребовало от акционеров крупных вложений, накопленных на первом этапе. В настоящее время эти средства направлены на решение следующих задач:

– приобретение акций сырьевых предприятий (НГЗ, АГК, СУБР и др.), предприятий по переработке металла (СМЗ, КраМЗ, КУМЗ, БКМПО и др.), а также предприятий горизонтально-интегрированных с производством первичного алюминия;

– развитие и модернизация производства первичного алюминия, прежде всего, сырьевого сектора (строительство Средне-Тиманского рудника с железной дорогой, расширение мощностей НГЗ, АГК, УАЗа, БАЗа и др.);

– расширение номенклатуры и качества изделий из алюминия (завершение строительства "Саянала", новые производства по выпуску алюминиевых банок и строительных конструкций, модернизация отдельных переделов на СМЗ, КУМЗе, "Михалюме" и др.);

– создание собственной рыночной (торгово-сбытовой) инфраструктуры на внешнем и внутреннем рынках.

Значение реализуемых сегодня программ развития российской алюминиевой промышленности трудно переоценить. В целом завершение данного этапа позволит создать новые производства и рабочие места в России и других странах Содружества, что, безусловно, будет содействовать общему подъему экономики, прежде всего в России, повысит конкурентоспособность российского алюминиевого бизнеса на мировом рынке, обеспечит рост валютных поступлений за счет увеличения экспорта товаров с более высокой добавленной стоимостью.

|

назад

назад