Виктор Бобылев

Заместитель руководителя Департамента Минэкономразвития РФ

Анатолий Бродов, Александр Фофанов

ГНЦ РФ "ЦНИИчермет им. И.П. Бардина"

Ефим Рабинович

ОАО "Ванадий – Тулачермет"

Ванадий широко используется в черной металлургии для производства стали и сплавов, являясь одним из важнейших легирующих элементов. Реагируя с углеродом и азотом, он образует твердые тугоплавкие карбиды, нитриды и карбонитриды, от чего сталь приобретает мелкозернистую структуру. Это способствует повышению прочности, упругости и устойчивости к износу при одновременном сохранении пластичности металла и его способности свариваться. Кроме того, ванадий повышает ударную вязкость металла при пониженных температурах, снижает склонность к старению и чувствительность к перегреву. Он используется для легирования широкого диапазона марок сталей, включая:

– конструкционные стали, для которых часто требуется высокая прочность, хорошая упругость и возможность сварки;

– стали для трубопроводов, требующие высокой прочности и упругости, хорошей склонности к сварке, устойчивости к образованию трещин под воздействием водорода и серы.

Основная доля ванадия потребляется в производстве конструкционных низколегированных сталей, используемых при изготовлении труб большого диаметра для магистральных газо- и нефтепроводов, в строительстве высотных зданий, протяженных мостов, резервуаров большой емкости, в автомобилестроении и транспортном машиностроении. Значительное количество ванадия расходуется на выплавку легированных сталей, содержащих вольфрам и молибден. Ванадийсодержащие стали выплавляются практически на всех отечественных и зарубежных заводах, производящих листовую сталь, и на большинстве заводов, выпускающих сортовую сталь. В России освоено производство более 200 марок деформируемых сталей, а также сталей для отливок, содержащих ванадий.

Анализ мировой практики показывает, что ванадий используется преимущественно в трех основных отраслях экономики:

– черная металлургия (85 – 87 %);

– цветная металлургия – преимущественно при производстве титановых сплавов (5 – 8 %);

- химическая промышленность (5 – 8 %).

Структура внутреннего потребления ванадия в российской экономике принципиально не отличается от мировой. А вот общие объемы его применения за последние 10 лет снизились примерно в 5 раз – с 6,6 тыс. т до 1,2 тыс. т. Выросла доля ванадия, используемого при производстве низколегированных (с 38,9 до 41,4 %) и углеродистых сталей (с 23,5 до 33,3 %), при этом снизилось потребление при производстве инструментальных и быстрорежущих сталей (с 21,1 до 10,6 %).

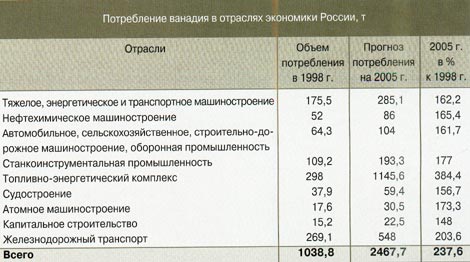

Ожидается, что к 2005 году в России потребление ванадия увеличится почти в два раза по сравнению с 1998 годом – до 2,5 тыс. т (см. таблицу). Такой рост будет достигнут за счет расширения объемов производства низколегированных сталей для топливно-энергетического комплекса (более чем в 3 раза), металла для железных дорог (более чем в 2,5 раза), ванадийсодержащих титановых сплавов (в 3 - 4 раза). Кроме того, прогнозируется, что в 1,5 раза увеличится потребление ванадиевой продукции в химической промышленности.

Прогноз спроса на ванадиевую продукцию в мире связан исключительно с перспективами развития сталелитейной промышленности, потребляющей около 90 % всего производимого ванадия. В промышленно развитых странах Европы и Северной Америки, а также в Японии ежегодный прирост производства стали в период до 2005 года не превысит 1 – 2 %. Наибольшими темпами увеличение ее выплавки (3 – 4 % в год) будет наблюдаться в странах Юго-Восточной Азии, что приведет к соответствующему росту потребления ванадия. Таким образом, для российских производителей повышается значимость рынков Южной Кореи, Тайваня, Индонезии, Малайзии. Общая их емкость оценивается в 4 – 4,5 тыс. т ванадия.

Динамика мировых цен на пентоксид ванадия и феррованадий свидетельствует об их относительной устойчивости и тесной корреляции с мировыми ценами на энергоносители, хотя и наблюдаются отдельные спекулятивные всплески и сдвиги по времени. Наличие значительного резерва мощностей по производству ванадийсодержащих материалов позволяет ожидать, что цены на ванадий к 2005 году не превысят 10 долл./кг.

Проводимые научные исследования в новых сферах применения ванадия – термоядерной энергетике, сверхпроводимости, электрохимических источниках тока и т.п. – показывают, что в перспективе до 2010 года значительного промышленного внедрения разработок не предвидится, а значит, потребление ванадия в этих сферах существенно не вырастет.

Общие мировые промышленные запасы ванадия в рудах (в пересчете на пентоксид ванадия) составляют около 28 млн. т, а прогнозные оцениваются в 100 млн. т, что при достигнутом уровне использования способно в течение 700 лет удовлетворять мировые потребности. Наибольшие запасы (около 65%) сосредоточены в осадочных месторождениях – битуминозных сланцах, сырой нефти и нефтеносных песках, фосфатных породах и т.п., в то время как ванадий в основном извлекается из титаномагнетитовых, а также ильменит-магнетитовых руд. Но и запасы титаномагнетитов обеспечивают потребности промышленности в ванадии на сотни лет. Тем не менее возрастает роль техногенного сырья для его получения (продукты нефтепереработки, шлаки, золы). Правда, в России использование таких отходов в силу организационных причин не получило широкого распространения, несмотря на хорошие экономические перспективы.

Отходы от переработки и сжигания нефти и нефтепродуктов активно используются в США. Здесь доля ванадия, полученного таким путем, составляет половину от общего объема потребления этого металла в стране.

В 1 т нефти тяжелых сортов содержится до 300 г ванадия и около 40 г никеля. В битумах эти показатели в 7 – 10 раз выше. При сжигании или перегонке нефти и нефтепродуктов концентрация ванадия в кубовом остатке или золах возрастает в 100 – 1000 раз. Как видим, в нефти заключены значительные запасы этого металла, что в будущем позволит расширить объемы его производства. Заметную роль будет играть ванадийсодержащая нефть Венесуэлы. Нефть Ирана, Кувейта и Саудовской Аравии содержит 20 – 180 г ванадия в тонне. Существенный интерес представляют битуминозные сланцы Швеции и Австралии. Можно предполагать, что в будущем важным источником получения ванадия станут фосфаты, асфальтиты и бокситы.

Более 95 % промышленных запасов ванадия сосредоточено в ЮАР, России, США и Китае. Эти страны являются и основными продуцентами ванадиевого сырья. Российские производители имеют значительные резервы мощностей. В настоящее время они увеличивают объемы реализации ванадиевой продукции. Основные факторы, обеспечивающие ее конкурентоспособность, следующие:

– низкие по сравнению с мировыми (в 1,5 – 2 раза ниже) цены на сырье и топливно-энергетические ресурсы;

– относительно низкий уровень оплаты труда;

– менее жесткие по сравнению с Западной Европой и Северной Америкой требования к экологии.

В последнее время на отечественных предприятиях, производящих ванадиевую продукцию, прогрессирует износ основных фондов, особенно их активной части: машин, оборудования, транспортных средств. В 1999 году износ этих фондов в акционерных обществах "Качканарский ГОК "Ванадий" и "Ванадий-Тулачермет" превысил 70 %, что является критической отметкой. Исходя из такого состояния фондов можно утверждать, что не менее 30 – 40 % их потребует обновления в самое ближайшее время.

В 1999 году предприятия использовали для целей капитального строительства в основном собственные средства. Так, Качканарский ГОК инвестировал 107,1 млн. рубл. (около 4,3 млн. долл.), в том числе собственных средств (амортизационных отчислений) – 80,8 %. Чусовской металлургический завод – 172,7 млн. руб. (около 7 млн. долл.).

По нашим оценкам, на обновление основных фондов, связанных с производством ванадиевой продукции, потребуется 150 – 200 млн. долл. Общий объем реализации продукции на трех названных выше предприятиях в 1999 году составил около 250 млн. долл., прибыль – около 28 млн. долл., амортизационные отчисления – около 7 млн. долл. Из собственных средств на цели инвестиций для выпуска ванадия может быть направлено 15 – 18 млн. долл. в год, что недостаточно для обновления производства в приемлемые сроки. Необходимо привлечение кредитов, средств от инвесторов или от продажи части акций.

Как показывают исследования, повышение эффективности переработки ванадиевого сырья в России традиционными методами позволит в будущем довести степень извлечения ванадия (от руды до стали) до 50 – 52 % против 35 – 42 % в настоящее время. Анализ процесса прямого получения стали, легированной ванадием, из металлизованых качканарских окатышей в электропечах свидетельствует, что такой способ позволит повысить степень извлечения ванадия до 81 – 84 %. Выплавляемая при этом природнолегированная сталь содержит 0,14 – 0,18 % ванадия, что может частично обеспечить российские потребности в ванадийсодержащих сталях.

Подведем итоги.

1. Мировое потребление ванадия в ближайшие 3 – 5 лет будет расти достаточно стабильными, но небольшими темпами – 1 – 2 % в год. Имеющиеся запасы месторождений и мощности по добыче, обогащению и производству ванадия превышают потребность на 20 – 30 %, что является основным фактором, сдерживающим рост цен, которые в ближайшей перспективе не превысят 10 долл./кг.

2. Российская ванадиевая продукция в среднесрочном периоде (до 2005 года) сохранит свою конкурентоспособность в основном за счет относительно низких цен на отечественные энергоносители, трудовые ресурсы и невысоких затрат на природоохранные мероприятия. Вместе с тем отечественный ванадиевый комплекс характеризуется высоким износом производственных мощностей, в связи с чем для его поддержания требуются серьезные капитальные вложения.

3. Внутрироссийское потребление ванадия, по прогнозу до 2005 года, возрастет примерно в два раза – в основном за счет расширения производства низколегированных сталей для топливно-энергетического комплекса, металла для железных дорог и расширения производства ванадийсодержащих титановых сплавов.

4. Использование ванадия в новых областях (термоядерной энергетике, электрохимических источниках тока и т.п.) в перспективе до 2010 года, как в России, так и за рубежом, будет крайне ограничено и не вызовет существенного роста спроса на этот металл.

|

назад

назад