Александр Гуров

Заместитель руководителя проекта Тасис "Содействие развитию черной металлургии России"

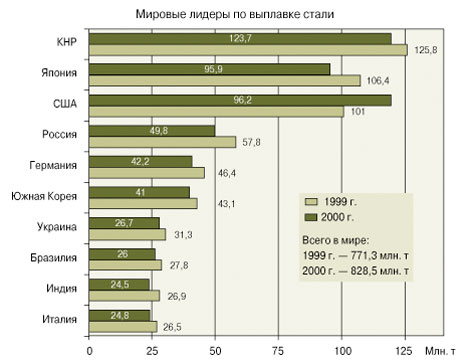

Черная металлургия России по объемам выплавки стали уверенно занимает четвертое место в мире (см. рисунок). Россия также лидирует в международной торговле стальной продукцией, являясь крупнейшим нетто-экспортером черных металлов (наряду с Японией, Украиной, Республикой Корея и Бразилией). На общем фоне роста мирового производства стали (в 2000 году оно увеличилось на 7,4 % и составило 826 млн. т) в российской черной металлургии также наблюдался значительный прирост объемов продукции. В 2000 году выплавка стали и производство готового проката в РФ выросли на 15 % и составили 59,1 млн. т и 46,9 млн. т соответственно. По итогам последних двух лет два российских акционерных общества – "ММК" и "Северсталь" – вошли в двадцатку крупнейших металлургических компаний мира.

Вместе с тем структура производства стали в России остается несовершенной. Почти 30 % ее продолжает выплавляться в мартеновских печах и около 50 % – разливаться в слитки. По оценке Международного института чугуна и стали (МИЧС), устаревшее мартеновское производство занимает в объеме мировой выплавки стали около 4 % и сохранилось лишь в странах СНГ, а также (с долей менее 2 %) в Восточной Европе, Китае и Индии. Доля непрерывной разливки стали в среднем по всем странам мира превышает 80 %.

Другой серьезной проблемой для российской черной металлургии остается ограниченная емкость внутреннего рынка.

В 90-е годы производство и потребление стального проката в РФ резко сокращались, и только в последние годы наметилась стабилизация видимого потребления стального проката на уровне 15 – 17 млн. т в год. В 2000 году объем внутреннего рынка черных металлов вырос почти на 6 млн. т и превысил 22 млн. т. Однако уровень удельного потребления черных металлов в России на душу населения остается ниже среднемирового (около 140 кг/чел. в год).

Резкое падение потребления черных металлов на внутреннем рынке заставило российских производителей увеличить объемы экспорта до 50 – 70 % от общего объема производимой продукции. При этом российский экспорт включает в основном дешевые стальные заготовки для переката, доля которых составляет около 50 % всего объема экспорта, а на долю листового и сортового проката приходится около 35 – 40 % и 10 – 15 % соответственно. Крупнейшими региональными потребителями российской стальной продукции остаются страны Юго-Восточной Азии, США и Европы.

Следует отметить, что производство и потребление стали во многих регионах мира сбалансированы. Так, в ЕС при годовом производстве около 155 млн. т стали и примерно одинаковых объемах экспорта и импорта (по 20 млн. т) видимое потребление также составляет около 155 млн. т. Взаимопоставки металлопродукции между странами ЕС достигают 50 % суммарного объема производства стального проката. Совокупный мировой экспорт стальной продукции составляет в последние годы около 250 – 300 млн. т (т.е. около 1/3 мирового производства), причем основной объем экспортно-импортных операций приходится на регион Юго-Восточной Азии (наряду с США остающийся основным нетто-импортером в мире) и Европы.

Неконтролируемый приток стальной продукции по сравнительно низким ценам из России и других стран с переходной экономикой спровоцировал ответные меры со стороны государств-импортеров, в том числе США и стран ЕС, направленные на защиту собственных рынков. Эти меры выразились в целом ряде антидемпинговых расследований в отношении российской стали. Результатом явилось установление заградительных импортных пошлин или введение квот на импорт отдельных видов стальной продукции.

Следует отметить, что одной из причин, приведшей к подобной реакции, являются потенциально высокие экспортные возможности отдельных российских производителей, которые своими несогласованными действиями на региональных рынках нарушали сложившиеся там пропорции. Не следует забывать, что до 1992 года металлургические предприятия России вообще не имели права самостоятельно выходить на внешние рынки – эти функции выполняли специализированные экспортно-сбытовые организации и планирующие органы. Созданные на предприятиях маркетинговые и сбытовые структуры имеют опыт практической работы менее 10 лет. И этот недостаток опыта также приводит к просчетам в экспортной политике.

С целью предотвращения нежелательных для обеих сторон конфликтов в торговых отношениях между ЕС и РФ с 1998 года действует система двойного контроля (лицензирования без количественных ограничений) российских поставок стальных изделий в ЕС по 11 позициям.

Отсутствие у России "рыночного статуса" не позволяет российским производителям успешно отстаивать свои интересы в ходе антидемпинговых расследований на базе использования реальных данных по себестоимости. Однако в отношениях с ЕС после формального изъятия Комиссией ЕС в 1998 году России из списка "стран с нерыночной экономикой" российские производители получили реальный механизм доказательства своего "рыночного статуса" в рамках антидемпинговых разбирательств. При этом российский производитель должен доказать свое соответствие следующим основным рыночным критериям:

– решения компании в отношении ценовых факторов производства, продаж и инвестиций принимаются с учетом рыночных условий, отражающих спрос и предложение, без существенного вмешательства со стороны государства;

– компания ведет бухгалтерскую отчетность по международным стандартам, в отношении которой регулярно проводится независимый аудит в соответствии с международными стандартами финансовой отчетности;

– производственные затраты и финансовые счета компаний не подлежат изменениям, связанным с бывшей нерыночной экономической системой, в частности это касается амортизации основных средств и активов, списания сумм со счетов и зачета долгов;

– компании подпадают под действие законодательства о банкротстве и собственности;

– обменный курс валют формируется на основе рыночного курса.

Анализ соответствия этим критериям, проведенный ОАО "Северсталь", позволяет дать позитивный прогноз принципиальной возможности доказательства "рыночного статуса" в ходе демпинговых разбирательств отдельными металлургическими предприятиями России.

Режим двусторонней торговли стальной продукцией между ЕС и РФ в настоящее время определяют два основных документа: "Соглашение о партнерстве и сотрудничестве" 1994 года и "Соглашение о торговле некоторыми изделиями из стали между Российской Федерацией и Европейским Объединением угля и стали" (далее: соглашение РФ – ЕОУС), подписанное в 1997 году. Приложение к этому соглашению определяет по годам до 2001 года количественные ограничения на импорт в страны ЕС согласованных видов российского проката, а положения протокола Б определяют условия либерализации внешнеторгового режима и процедуру перехода к свободной торговле стальной продукцией.

По официальным статистическим данным ЕС ("Eurostat"), суммарный объем ввоза черных металлов (группа 72 Товарной номенклатуры внешнеэкономической деятельности СНГ – ТН ВЭД СНГ) и стальных изделий (группа 73 ТН ВЭД) в страны ЕС из России (т.е. российского экспорта в ЕС) в 2000 году достиг 4 млн. т, превысив на 22 % уровень 1999 года – 3,13 млн. т. Общая стоимость российской стальной продукции, реализованной на рынках стран ЕС, составила 1247 млн. евро, что вдвое выше 1999 года – 676 млн. В табл. 1 приведена структура российского экспорта стального проката в страны ЕС за время действия соглашения РФ-ЕОУС. При анализе обобщенных видов черных металлов суммировались следующие коды ТН ВЭД СНГ:

– слитки и полуфабрикаты – 7206, 7207, 7218, 7224;

– прокат плоский – 7208, 7209, 7210, 7211, 7212, 7219, 7220, 7225, 7226;

– прокат сортовой – 7213, 7214, 7215, 7216, 7217, 7221, 7222, 7223, 7227, 7228, 7229, 7302;

– трубы стальные – 7304, 7305, 7306,7307.

Основной прирост российского экспорта в ЕС в последние два года произошел за счет увеличения поставок стальных полуфабрикатов и плоского проката. При этом доля стальных заготовок в общем объеме российского экспорта в ЕС в 1997 – 2000 годах составляла 37 – 44 %, а плоского проката – 41 – 49 %.

По протоколу Б соглашения РФ – ЕОУС, в 1997 – 2000 годах ежегодные объемы квот на российский экспорт в ЕС плоского стального проката составляли около 700 тыс. т и сортового проката – 150 тыс. т. Доля проката, ввозимого в страны ЕС в рамках этого соглашения, в среднем за 1997 – 2000 годы составила около 30 % от общего объема российского экспорта, в том числе по плоскому прокату – около 50 % и сортовому – 30 %. Эти квоты были использованы Россией для плоского проката на 75 – 99 % и для сортового – на 65 – 75 %.

Рынок ЕС, как и рынок США, считается весьма привлекательным для российских экспортеров стального проката. Цены на этих рынках обычно выше, чем в других регионах. В табл. 2 показаны усредненные экспортно-импортные цены (полученные путем деления стоимости экспорта сравниваемых видов проката на объем экспорта) по представительным для торговли между ЕС и РФ видам плоского стального проката в 1999 и 2000 годах.

Анализ распределения экспорта российской стальной продукции по отдельным странам ЕС по итогам 2000 года показывает, что основной объем российского экспорта был направлен в Италию (34 %), Германию (19 %), Финляндию (9,5 %), Бельгию (9,2 %), Испанию (8,2 %). В 2000 году Италия импортировала из России 520 тыс. т полуфабрикатов и 720 тыс. т плоского проката, Германия – соответственно 120 тыс. т и 446 тыс. т.

Суммарный объем импорта стального проката и труб из стран ЕС в Российскую Федерацию по итогам последних лет не превышает 400 тыс. т в год. Наиболее крупными поставщиками стального проката в Россию остаются Германия, Италия, Швеция, Австрия и Финляндия. Сравнительный анализ двусторонней торговли также показывает, что в РФ из ЕС поставляются преимущественно виды плоского проката с высокой добавленной стоимостью (нержавеющие и легированные стали, жесть и др.).

Переход к свободной торговле стальным прокатом между РФ и ЕС без количественных ограничений определяется (по согласованным в протоколе Б соглашения РФ – ЕОУС условиям) прогрессом в поступательном введении в России положений в области конкуренции, предоставления государственной помощи и природоохранной деятельности в черной металлургии, совместимых с действующими правилами в ЕС. Для перехода к свободной торговле на рынке ЕС в рамках действующего соглашения эти правила должны быть реализованы в России за шесть месяцев до истечения срока действия данного соглашения, т.е. до июля 2001 года.

Считается, что в области конкуренции российское законодательство не имеет принципиальных расхождений с нормами регулирования, принятыми в ЕС. Однако уровень сопоставимости условий, связанных с государственной помощью и природоохранной деятельностью в российской черной металлургии, требует дальнейшего обсуждения.

Известно, что протокол Б придает особое значение контролю над государственной помощью, поскольку такая помощь (прямая или косвенная) отдельным предприятиям нарушает условия свободной конкуренции на отраслевом уровне. По оценке Минпромнауки РФ, прямая государственная помощь российским металлургическим предприятиям не оказывается с 1995 года. Однако в ЕС понятие "государственная помощь" трактуется более широко, чем прямые дотации. Оно включает также освобождение от налогов, предоставление налоговых отсрочек, скидок или государственных гарантий, приобретение пакетов акций, экспортные или инвестиционные льготы и др. Кроме этого, в ЕС государственной считают любую помощь, предоставляемую предприятию федеральным, региональным или местным органом власти. Для России соглашение РФ – ЕОУС допускает отступление от принципа полного запрета государственной помощи только в случае направления ее на проведение НИОКР, охрану окружающей среды, закрытие предприятий и социальную поддержку в контексте этого закрытия, а также в рамках реструктуризации с сокращением мощностей по производству горячекатаного проката.

Следует подчеркнуть, что действие самого договора об образовании ЕОУС, заключенного на 50 лет, также истекает в конце 2001 года. В этих условиях, с 2002 года все вопросы конкуренции между производителями стальной продукции стран ЕС, в том числе и регулирование государственной помощи, по-видимому, будут определяться общими для всех отраслей принципами договора о Европейском сообществе.

После истечения срока действия соглашения РФ – ЕОУС возможны два сценария развития двусторонней торговли стальными изделиями: отказ от продления соглашения и попытка перейти к свободной торговле (с риском введения антидемпинговых мер со стороны ЕС) или переговоры о заключении подобного соглашения на следующий период. Условия нового соглашения, по-видимому, будут зависеть от решения вопроса об экспортных пошлинах на лом черных металлов (введенных Россией в 1999 году) и показа прогресса в реализации перечисленных в протоколе Б положений. В любом случае для России остается весьма актуальной задача получения "рыночного статуса". Приоритетным направлением остаются подготовка материалов и ведение двусторонних переговоров в рамках процесса присоединения России к ВТО. Наряду с решением этих задач заключение нового соглашения о российском экспорте стали в страны ЕС представляется сегодня наиболее предпочтительным сценарием развития торговых отношений между ЕС и РФ на ближайшие несколько лет.

С 1998 года консорциум фирм ЕС под руководством Нидерландского экономического института реализует проект Тасис "Содействие развитию российской черной металлургии", направленный на совершенствование двусторонней торговли стальной продукцией в рамках соглашения РФ – ЕОУС. В проекте, который завершается летом 2001 года, выделено три основных направления: содействие внедрению международных методов бухгалтерского учета; совершенствование маркетинговой и сбытовой деятельности российских предприятий; содействие созданию в России сопоставимой с ЕС законодательной базы, обеспечивающей совместимость условий конкуренции и торговли стальной продукцией. В реализации проекта с российской стороны принимают участие представители трех заинтересованных министерств и десяти ведущих металлургических предприятий.

Согласно разделу 3 протоколa Б соглашения РФ – ЕОУС, стороны договорились о сотрудничестве в области охраны окружающей среды от вредного воздействия предприятий черной металлургии и взаимном информировании о важнейших экологических проблемах. Однако на практике эти вопросы остаются за рамками двусторонних переговоров, а недостаток информации затрудняет проведение сравнительного анализа природоохранной деятельности в ЕС и РФ, оценку прогресса России в этой сфере. В 1996 году в ЕС была принята и с 1999 года стала практически применяться в черной металлургии директива № 96/61/EC IPPC (комплексный контроль и предотвращение загрязнения окружающей среды – воздуха, воды и почвы). Эта директива законодательно ограничивает уровень загрязнения окружающей среды. Перечень технологий и технических средств с анализом соотношения издержек и полезного эффекта в конкретных условиях содержится в специальных справочниках ЕС.

Опасение европейских производителей стали, что дополнительные затраты на усовершенствование технологических установок с целью соответствия их жестким экологическим требованиям отрицательно повлияют на конкурентоспособность их продукции на мировых рынках, нашло свое выражение в протоколе Б. В рамках проекта Тасис с марта 2001 года проводится сравнительный анализ законодательных норм, состояния и управления природоохранной деятельностью на уровне представительных металлургических предприятий РФ и стран ЕС в контексте влияния этой деятельности на конкуренцию и торговлю стальной продукцией. Планируется, что в июне 2001 года делегация Комиссии ЕС в Москве проведет заключительное совещание экспертов ЕС с представителями заинтересованных государственных органов и ведущих предприятий России и рассмотрит перспективу развития торговли стальными изделиями между ЕС и Россией.

|

назад

назад