Александр Степанов

Руководитель отдела маркетинга АО «МАИР»

Евгений Мазур

Коммерческий директор АО «Труботорг-Центр»

В 1996 году российской металлургией было произведено 39 млн. т готового проката, или 3,1 – 3,5 млн. т ежемесячно. При этом около 25 млн. т металлопроката было экспортировано, таким образом доля экспорта составила приблизительно две трети от общего объема производства, что несколько выше уровня 1995 года. Импорт металлопроката в РФ в 1996 году составил около 5,2 млн. т.

В настоящее время рыночное потребление металлопроката в России (т.е. потребление «конечными» потребителями, без учета поставок заготовок и штрипсов для передела на металлургические заводы и поставок между заводами по внутренней кооперации) составляет около 13 млн. т в год, или около одной трети от общего объема производства проката. Структура среднемесячного внутреннего рыночного потребления проката в 1996 году представлена в таблице.

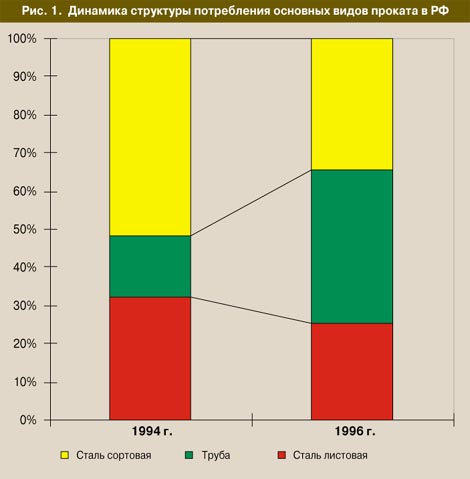

Основной тенденцией на внутреннем рынке металлопроката является неуклонное падение объемов потребления, связанное с тяжелой общей экономической ситуацией в стране и падением объемов производства. Суммарное потребление основных видов металлопроката (трубы, листовой и сортовой стали) упало в 1996 году по сравнению с 1994 годом в 2,3 раза. В то же время произошло значительное изменение структуры потребления проката внутри страны (см. рис. 1). Сектор трубного проката, особенно его мелкооптовой продажи на нужды коммунального хозяйства, с точки зрения стабильности становится более привлекательным по сравнению с другими.

Следует отметить, что ценообразование на внутреннем рынке металлопроката не всегда определяется балансом спроса и предложения и имеет значительные особенности. Большинство металлургических предприятий старается буквально любой ценой удержать от падения объемы производства готовой продукции. Сильное сокращение объемов производства делает продукцию предприятия полностью неконкурентоспособной, значительно увеличивая ее себестоимость, и ведет фактически к остановке предприятия (так случилось с Западно-Сибирским металлургическим комбинатом и заводом «Амурсталь»).

Поскольку цены на готовый прокат на внешнем рынке долгое время снижались, а себестоимость проката российских металлургов неуклонно возрастала, возникла ситуация, когда производители вынуждены экспортировать прокат по ценам, близким к себестоимости, и даже ниже ее. Например, в октябре 1996 года было экспортировано 92% товарной стальной заготовки, 81% катанки, 72% листовой стали (от общего объема производства в стране).

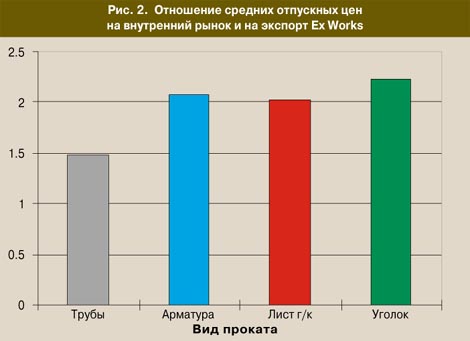

Убытки от экспортных операций компенсируются за счет поставки проката на внутренний рынок по завышенным ценам (см. рис. 2). В то же время в России наблюдается дефицит горячекатаного листа, водогазопроводной трубы, арматуры и некоторых других видов проката. Таким образом возникает противоречие между российскими производителями металлопродукции, которые экспортируют 60% произведенной ими продукции, и российскими потребителями, которые вынуждены 40% своих потребностей в металлопрокате закрывать импортными поставками. При этом зачастую импортируется прокат именно тех видов, которые в столь массовом порядке отгружаются на экспорт.

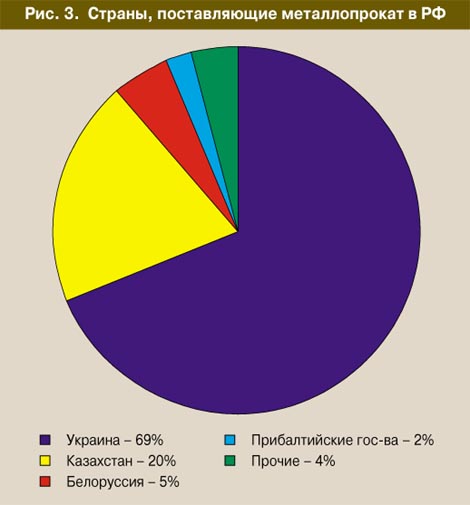

Особенно ярко это противоречие проявилось в ситуации с импортом проката из Украины. Используя свои преимущества в дешевизне рабочей силы, основного сырья и особенности налоговой политики государства, украинские заводы являются основными поставщиками проката в Россию (см. рис. 3). При этом легко понять поставку около 1 млн. т в год труб большого диаметра, в которых Украина пока сохраняет фактически монопольное положение, но оставшиеся примерно 2,6 млн. т ежегодно – это по большей части заполнение пустот, вымытых экспортом.

Рынок металлопродукции РФ действует в условиях значительного дефицита оборотных средств как у производителей проката, так и у большинства его потребителей. Так, крупнейшие трубные заводы России – Северский трубный завод, Таганрогский металлургический завод, Выксунский металлургический завод – получают за свою продукцию не более 15 % «живых» денег. Одной из причин такого положения является тот факт, что крупным потребителям «трубы» – нефтяникам и газовикам – их инвесторами (обычно крупными финансово-промышленными группами) зачастую навязываются партии импортных труб, что, естественно, сказывается на отечественных производителях. Несколько лучше обстоит дело на комбинатах, имеющих более широкий экспортный сортамент (заготовка, лист и т.д.).

Такая ситуация вынуждает как металлургов, так и большинство трейдеров принимать в оплату металлопроката векселя и идти на разнообразные взаимозачетные схемы оплаты или бартер. Основной бартерной схемой для металлургических предприятий является оплата поставок сырья своим прокатом. Поскольку объемы поставляемого сырья в масштабе страны огромны, а реализация эквивалентного количества проката на внутреннем рынке связана с определенными трудностями, поставщики сырья, как правило, забирают у металлургических комбинатов прокат экспортных позиций и по «экспортным» ценам.

Заметными участниками внутреннего рынка являются фирмы – трейдеры, реализующие прокат мелкооптовыми партиями. Доля рынка мелкооптовой продажи в общем объеме потребления по России постоянно растет: от примерно 25% в 1994 году до 35% в 1996 году. На этом рынке действуют как относительно недавно созданные коммерческие фирмы, так и отдельные металлобазы, ставшие самостоятельными после распада системы Главснаба СССР. Основные отличия между ними заключаются в схемах получения металлопроката и в методах его реализации. В зависимости от величины фирмы и количества оборотных средств, имеющегося в ее распоряжении, трейдеры, как правило, используют три основных схемы.

Первая, «возвратная» схема, предусматривает либо поставку сырья на металлургические предприятия и получение в оплату за него проката, либо поставку своей заготовки на заводы и передел из нее проката. Как правило, такие фирмы имеют возможность значительную часть своего проката реализовывать по взаимозачету, увеличивая тем самым скорость оборота средств.

Другой схемой пользуются фирмы, имеющие достаточное количество собственных оборотных средств для того, чтобы делать предоплату за металлопрокат «живыми» деньгами и за это получать его с наибольшими скидками. Такую схему работы обычно используют организации, также работающие в отраслях, не связанных с металлургией, что является для них источником оборотных средств. Эти организации реализуют свой металлопрокат исключительно за деньги, а поскольку в этом случае скорость продажи невелика, они вынуждены завышать отпускные цены, что негативно сказывается на их конкурентоспособности.

Третьей схемой работы является такая, при которой трейдеры берут продукцию металлургических предприятий на реализацию с отсрочкой оплаты. Это наиболее неустойчивая и уязвимая схема, хотя по ней работает большинство мелких и средних металлобаз. Уязвимость схемы заключается в том, что скорость продажи у большинства трейдеров составляет в среднем от 2 – 3 до 5 – 6 месяцев, а металлурги стараются давать свою продукцию на реализацию на срок не больше чем месяц-полтора. По этой причине отдельные металлобазы, не успевая реализовывать в установленные сроки прокат, теряют оборотные средства.

Следует отметить, что, недооценивая роль рынка мелкооптовой продажи проката, российские металлурги проигрывают в конкурентной борьбе украинским заводам, хотя высокая конкурентоспособность украинского проката во многом условна. Ограниченное количество денежной массы на рынке дает кажущееся преимущество дешевому, но низкокачественному прокату из Украины. Эффективная система реализации металлопроката мелким оптом может свести это преимущество к минимуму, поскольку продукция российских металлургов может реализовываться по взаимозачету и бартеру. Наличие такой системы позволило бы более полно использовать емкость внутреннего рынка и поднять объемы производства в отрасли, насыщая рынок высококачественным прокатом российского производства. Морально устаревшая система работы металлобаз объективно не способна справиться с этой задачей, и российские металлургические предприятия вынуждены экспортировать свою продукцию по ценам ниже, чем отпускные цены украинских заводов.

В современных условиях металлургические предприятия должны ориентироваться на крупные фирмы, которые имеют возможность реализовывать прокат на внутреннем рынке и получать за него сырье, оборудование либо необходимую металлургам продукцию. За поставки этого сырья или продукции металлургические предприятия могут рассчитываться опять же своим прокатом, экономя тем самым оборотные средства. При этом отечественные металлурги имеют объективное преимущество перед украинскими, поскольку украинские заводы стремятся получать в оплату своей продукции только деньги. Такая схема сотрудничества представляется нам наиболее перспективной, хотя и требует от предприятий-производителей некоторой корректировки своей сбытовой политики.

Учитывая постоянно растущую долю мелкооптовой торговли металлопрокатом, мы хотим отметить, что в обозримой перспективе будущее этого рынка за крупными трейдерами, имеющими в своем составе систему баз по реализации проката, обеспечивающих металлургические предприятия необходимой им продукцией и сырьем и обладающих возможностью развязывать неплатежи участников рынка.

|

назад

назад