Борис Руда, Николай Геворкян, Светлана Дроздова

Сотрудники АО «Маркетинг Союз»

Мы отвыкли «юбилеить». Однако существуют памятные нам всем даты новейшей истории, которые обойти вниманием попросту нельзя. Отметим, по постсоветской привычке, что минуло уже пять лет с начала активного внедрения в отечественную хозяйственную практику реформ, положивших начало формированию рынка в России. Но это событие осталось практически незамеченным. Возможно, это связано с нежеланием акцентировать внимание на подступивших (как у нас всегда бывает – некстати!) рубежных сроках. Но нам представляется уместным подвести хотя бы промежуточные итоги – куда же, собственно, мы пришли?

Немыслимое словосочетание – «российский рынок» – вошло в обиход. Стих полемический задор – по какому пути пойдет Россия в становлении национального рынка и, на первый взгляд, вопрос решен традиционно. Но даже беглый анализ нынешнего рынка с его парадоксами указывает на то, что этот путь, безусловно, наш, собственный, а не какой-нибудь там корейский или аргентинский.

В настоящих заметках мы попытаемcя, по возможности, сопоставить – насколько реальная хозяйственная практика соотносится со сложившимися у нас представлениями о классическом рынке и осветить, на основе имеющихся у нас данных, отдельные детали общей картины российского рынка черного металлопроката.

В современной истории отечественного рынка можно выделить два этапа: первый – 1992 – 1994 годы – обозначим его для краткости инфляционным, и второй – 1995 – 1996 годы – период дефицита платежных средств и кризиса неплатежей.

В последний период, действующий и сегодня, самое широкое распространение получили всевозможные варианты бартерного обмена и позднее широкое внедрение в реальную хозяйственную жизнь различных вариантов ценных бумаг, порой с явно выраженной суррогативностью.

В известной формуле так немодного теперь в России, но новомодного в США Карла Маркса «товар – деньги – товар» центральная часть ужалась почти до дефиса или получила приставку – «квази», демонстрируя возможность одновременного присутствия в широком круге исторических эпох: от архаичных с прямым натуральным обменом до так и не построенного коммунизма с его полным отсутствием денег как таковых.

Нехватка рублевых платежных средств у непосредственных производителей, являющихся одновременно и потребителями продукции других отраслей, была готова чуть ли не парализовать всю хозяйственную деятельность. Но этого не произошло, что еще раз доказало живучесть российской экономики и ее способность работать в любых, даже самых экстремальных условиях, напоминающих, например, плавание в соляной кислоте.

За последние два года именно внедрение в практику отечественного рынка бартерного обмена и различных вариантов ценных бумаг позволило поддерживать промышленность России хотя бы в стадии стагнации. Подобное финансово-экономическое состояние рынка определяет один из его основных парадоксов – в реальной практике собственно деньги не являются сегодня в России основным платежным средством. Это не могло не привести к ряду негативных последствий, к которым мы вернемся несколько ниже.

Структура сбыта отечественного рынка начала формироваться вследствие распада существующей ранее централизованной государственно-плановой системы распределения. Процесс сопровождался формированием новых структурных звеньев, в частности, различных торгово-закупочных фирм.

Если в 1992 году число таких фирм в Москве составляло 500 – 600, то за прошедшие годы оно сократилось до 300 разнокалиберных фирм – за счет ликвидации как большинства мелких, так и некоторых крупных фирм. Сегодня на нашем рынке достаточно активны порядка 200 фирм. В Санкт-Петербурге и Екатеринбурге таких фирм около 100 и 50 соответственно. В других областных городах Центральной России и прилегающих регионах их число, как правило, не превышает десятка. Точный количественный учет, естественно, нигде не ведется, но в порядках мы не ошибемся.

Если говорить об основной составляющей любого рынка – производителе, то в настоящем обзоре нам хотелось бы представить данные взаимного информационного сотрудничества с металлургическими предприятиями-производителями всего бывшего СССР – суммарно приблизительно со ста предприятиями. В табл. 1 сопоставлены max и min отпускные цены различных российских предприятий.

Даже беглый анализ данных показывает, что цены на ряде предприятий на однотипную продукцию отличаются зачастую в два или более раз, что свидетельствует об отсутствии видимых следов конкуренции на российских предприятиях. Во всяком случае на практике она проявляется весьма слабо. Конечно, некоторые передовые предприятия реагируют на ситуационные изменения, но это скорее исключение.

Поэтому говорить сегодня о достаточно заметном влиянии рыночных механизмов на ценовую политику предприятий-производителей еще преждевременно. Эту политику, естественно вынужденную, можно обозначить одним словом – «полусоветская», поскольку она ведет к очередному парадоксу нашего рынка – разброс отпускных цен российских предприятий, который столь высок, что делает неконкурентоспособной продукцию ряда российских металлургических предприятий. Причины подобного разброса ввиду их очевидности мы здесь не затрагиваем. Приведем для сравнения информацию о действующих на тот же период ценах на аналогичную продукцию стран ближнего зарубежья (табл. 2).

Несмотря на то, что цены предприятий-производителей стран постсоветского пространства ниже (и порой значительно) отпускных цен российских предприятий, металлопрокат из стран ближнего зарубежья, даже украинский, играет все меньшую роль на внутрироссийском рынке.

Причины этого – и вновь рожденные межгосударственные отношения, вылившиеся в определенное экономическое противостояние, отсутствие необходимых платежных средств у российских потребителей и некоторое сокращение потребностей внутреннего рынка в условиях значительного превышения возможностей российских производителей над внутренним спросом и ряд других причин.

Оценим – хотя бы приблизительно – объемы внутреннего рынка с целью общего понимания представительности анализируемых нами данных.

Уже более двух лет нашей информационной обработке подвергаются данные о предложениях по реализации металлопроката на внутреннем рынке московского, прилегающего к нему и более отдаленных регионов общим годовым объемом порядка 10 – 12 млн.т. Подобные складские запасы составляют, по расчетным объемам реализации, даже по самым пессимистическим оценкам, заметную долю от годового внутреннего общероссийского потребления, оцениваемого величиной порядка 15 – 20 млн.т. Таким образом, представленные ниже аналитические данные в общеоценочном плане можно считать достаточно представительными. Рассмотрим по аналогичным выборочным позициям цены внутреннего рынка, представленные в табл. 3.

Хотя относительные значения разброса отдельных конкретных ценовых показателей выглядят здесь скромнее по сравнению с аналогичным разбросом отпускных цен предприятий, абсолютные значения разброса составляют от нескольких сот рублей до более 1 млн. на 1 т (от 50 до более 200 долл.), что при конкретных закупках даже в незначительных объемах весьма существенно.

Если говорить о характерной динамике значений разброса на протяжении предыдущего года, характеризующегося достаточной стабильностью ценовых показателей, то она явно не прослеживалась. Обращает на себя внимание другое – абсолютные величины представленных ценовых показателей. Нам представляется интересным дать сравнительную характеристику средних отпускных цен предприятий России и стран ближнего зарубежья с аналогичными действующими рыночными показателями, которые представлены в табл. 4.

Мы приходим к очередному парадоксу: цены внутреннего рынка на десятки процентов ниже отпускных цен, продекларированных самими же предприятиями!

Вполне очевидно, что это связано с работой по бартеру , а также с многовариантностью номиналов различных платежных средств, получивших сегодня самое широкое распространение и практически вытеснивших денежные средства из-за отсутствия последних.

Отметим, что представленные в таблицах данные по заводским ценам являются лишь базовыми, так как указать сегодня конкретные цены практически невозможно, поскольку они являются договорными. Давно канули в Лету времена, когда цена на продукцию предприятий зачастую была промаркирована даже на отдельных товарах, особенно розничного сортамента. Сегодня при работе с предприятиями по предоплате непосредственно деньгами скидки в зависимости от объемов закупок достигают 15-20%. При работе с различными вариантами ценных бумаг отпускная цена предприятий превышает базовую примерно на 5%. При всем понимании необходимости использования именно денежных средств сегодня явно преобладает реальная практика широчайшего применения взаимозачетов.

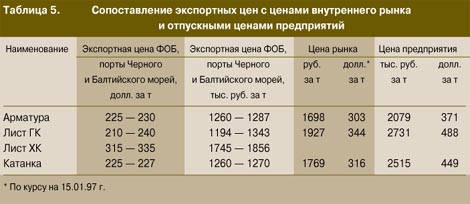

Для полноты хотелось бы коротко остановиться и на внешних ценах, поскольку экспорт сегодня составляет заметную долю от внутреннего производства, превышающую 50 % (табл. 5).

Представленные выше данные лишь дополняют и усиливают очевидный парадокс нашего рынка: экспортные цены значительно ниже как внутренних рыночных цен, так и отпускных цен предприятий.

Переходя от статических к динамическим показателям, нужно отметить, что на протяжении всего минувшего года цены рынка были достаточно стабильными, испытывая при этом легкую тенденцию к снижению по среднеприведенным показателям , но цены предприятий при их достаточной стабильности имели, напротив, слабую тенденцию к повышению.

Конечно, вопросы, касающиеся современного состояния российского рынка черного металлопроката, даны нами лишь фрагментарно, поскольку за рамками статьи остались вопросы фондового и финансового рынков, мониторинг текущего законодательства и ряд других тем, которые мы здесь не затронули, а ограничились лишь сухой констатацией отдельных внешних показателей и их поверхностным анализом по данным наших маркетинговых исследований.

В отечественной практике сложности маркетинговых исследований, на наш взгляд, в первую очередь определяются недостаточной достоверностью исходных данных, принимаемых порой аксиоматически как верные. Если в приснопамятные времена искажение шло, как правило, в сторону увеличения таких показателей, как объемы производства, необходимых материальных и топливно-энергетических затрат, то сегодня наблюдается полная инверсия с еще большим, на наш взгляд, отклонением от достоверности представляемых показателей.

Так, по данным журнала «Эксперт» (№ 29, 1996) (аналогичные показатели приводятся и в других изданиях), уровень выпуска продукции в прошлом году должен был составить по сравнению с 1990 годом 46 %, в частности, по черной металлургии – 34 %, по машиностроению – 31 % и т.д., а уровень производства электроэнергии – 78 %. Нам пока неизвестно о широком внедрении новых энергоемких производств ни в одной из ведущих энергоемких отраслей, хотя для справедливости следует отметить, что удельная энергоемкость в связи с неполной производственной загрузкой на предприятиях несколько возросла. Вопрос загадочного для нас исчезновения порядка 30% выработанной электроэнергии в условиях промышленного спада и вынужденной экономии остается открытым... Антоним к старому термину «приписки» еще не родился, рискнем обозначить это явление как «недописки». Поэтому при проведении собственных маркетинговых исследований мы стараемся опираться на цифровые показатели, в достоверности которых мы в достаточной степени уверены.

Хотелось бы закончить этот обзор прогнозом, но лучше предоставим это футурологам, ибо, несмотря на достаточную динамическую стабильность обсуждаемых выше данных, давлеющее над нами в последние годы чисто российское чувство эфемерности всего происходящего и то положение неустойчивого равновесия, в котором находится отечественная экономика, делать нам прогнозов не позволяют.

|

назад

назад