Юрий Адно

Мировой опыт свидетельствует, что экономические спады в черной металлургии и металлопотребляющих отраслях, как правило, не оставались без внимания государства и почти всегда сопровождались усилением прямого и косвенного государственного вмешательства в организацию производства и сбыта черных металлов. Регламентируя экспортно-импортные потоки, правительственные органы руководствуются интересами повышения эффективности использования национальных ресурсов, поддержания стабильности на внутренних рынках, устранения конфликтности в двусторонних торговых отношениях, охраны природных богатств и защиты окружающей среды.

В период циклических и структурных кризисов 70 – 80-х годов это вмешательство выражалось в существенной активизации государственно-монополистического регулирования внешней торговли и значительной модификации его механизмов. В условиях рыночной экономики это обстоятельство, по нашему мнению, явилось одним из важнейших факторов выживания отрасли, т. е. ее технологической, структурной и законодательной реорганизации, основные положения которой в целом довольно эффективно работают и в настоящее время.

«Новый протекционизм» и нетарифные барьеры

Для послевоенной эволюции мировой внешней торговли характерно некоторое ослабление роли традиционных таможенно-тарифных средств регулирования при заметном повышении экономического и торгово-политического значения так называемых нетарифных барьеров. К последним обычно относят все механизмы государственного воздействия на внешнеторговые потоки, выходящие за рамки таможенного тарифа (исключая торговые эмбарго, вводимые по политическим мотивам). Как правило, в мировой практике нетарифными барьерами считаются те средства регулирования, которые дискриминируют иностранных поставщиков и направлены на ограждение отечественных отраслей и корпораций от иностранной конкуренции, создание для национального капитала привилегированных условий.

Комплекс нетарифных мер, которые сформировались в последние десятилетия и активно используются в современной международной торговле, получил название системы «нового протекционизма». Ее особенностью являются в первую очередь широкое использование таких механизмов, как «добровольные» ограничения поставок с выделением квот, меры против «несправедливой» конкуренции, введение минимальных импортных цен, антидемпинговые процедуры и др. По некоторым оценкам, в конце 80-х годов около 90 % совокупного импорта металлопродукции ведущих стран осуществлялось на условиях действия различных систем ценового регулирования, более 60 % ограничивалось количественными квотами на так называемой «добровольной» основе.

Крупнейшим субъектом мирового рынка металлопродукции, начиная с 60-х годов, являются США, на долю которых в последние годы приходилось не менее 10 % мирового импорта черных металлов. Этому способствовали, во-первых, длительный кризис американской черной металлургии, во-вторых, сравнительно высокие цены на металл на внутреннем рынке страны при внушительной емкости этого рынка и, наконец, завышенный курс американской валюты по сравнению с основными конкурентами. Опыт развития американского хозяйства 80-х годов показал, что рост импорта металлопродукции может быть использован не только для частичного удовлетворения по низким ценам товарного спроса, но и для формирования структурных перемен в экономике. Уступая конкурентные позиции в производстве традиционных материалоемких товаров и сокращая абсолютные масштабы их выпуска, США жестко контролируют производство и сбыт наукоемкой и высокотехнологичной продукции. В долгосрочном плане острая конкуренция импортной продукции явилась для американских металлургических компаний дополнительным стимулом к интенсивной модернизации предприятий с использованием зарубежного капитала. Кроме того, импорт сравнительно дешевого металла оказал определенное сдерживающее влияние на темпы инфляции в стране.

Поэтому в целом объективные закономерности экономического развития и хозяйственная целесообразность (включая соображения экологии и сохранения собственных природных ресурсов) заставили США уступить лидерство в производстве ряда так называемых «ненаукоемких», традиционных товаров (черные металлы, нефть, древесина) и существенно расширить их импорт. Вследствие этого зарубежные конкуренты, используя благоприятное сочетание экономических и торгово-политических факторов, сумели значительно укрепить свои позиции на рынке США.

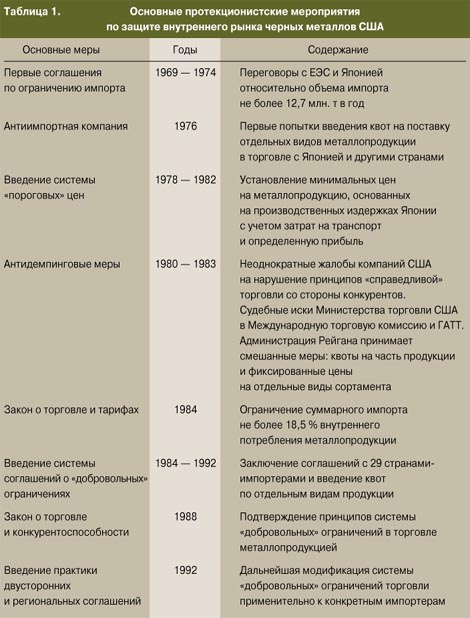

Приток зарубежного металла на американский рынок происходил обычно в условиях острых противоречий между основными сталеплавильными корпорациями и массой американских металлопотребителей, заинтересованных в регулярных поставках сравнительно дешевой импортной продукции. Практическое влияние крупного металлургического бизнеса на принятие соответствующих государственных решений, как правило, реализуется посредством довольно влиятельного «стального лобби» в конгрессе страны и активных выступлений отраслевых профсоюзов, по оценкам которых ввоз сравнительно дешевого импортного проката вызывает свертывание собственного производства и соответствует потере не менее 100 тыс. рабочих мест в отрасли. Поэтому проблемы защиты черной металлургии от зарубежного импорта довольно часто были в центре внимания американской общественности. Уже в конце 60-х годов в США были предприняты первые существенные шаги на государственном уровне для защиты внутреннего рынка черных металлов (табл. 1).

К одной из серьезных попыток ограничения импорта стали в США относится введение в 1978 году механизма минимальных, так называемых «пороговых» (trigger prices system) цен, который действовал до 1982 года. Механизм предусматривал ускоренное взимание антидемпинговых пошлин с экспортеров, поставляющих металл по ценам ниже «пороговых». Уровень этих цен ежеквартально устанавливался Министерством финансов и базировался на издержках производства шести ведущих металлургических компаний Японии (в тот период наиболее агрессивно наступавшей на американский рынок), к которым приплюсовывались прочие расходы (транспорт, складирование, таможенные пошлины) и средняя прибыль в размере 8 %. Этот механизм действовал во время наиболее острого за весь послевоенный период кризиса черной металлургии и серьезного влияния на развитие отрасли не оказал. Экспортеры находили способы обходить эти барьеры, осуществляя закупки через зарубежные конторы, многочисленные филиалы, посреднические фирмы и другие организации. Кроме того, в условиях спада производства и дефицита многих видов металлопродукции правительство вынуждено было пойти на многочисленные отклонения от закона, чтобы не сорвать полностью металлообеспечение других отраслей хозяйства. В результате доля импортного металла во внутреннем потреблении в США увеличилась с 14 % в 1970 году до 16 % в 1980, 19 % в 1981 и 22 % в 1982 году.

Бремя «добровольных» уступок

Основные положения торговой политики США были сформулированы в Законе о торговле и тарифах 1984 года и затем существенно дополнены в Законе о торговле и конкурентоспособности 1988 года. Они аккумулировали все изменения, которые накопились в экономике и внешнеэкономической деятельности за послевоенный период. Важной особенностью этих документов является то, что администрация, провозглашая верность принципам «справедливой» торговли и свободной конкуренции, оставляла за собой право прибегать в случае необходимости к довольно жестким протекционистским санкциям.

Принятию Закона 1984 года предшествовала мощная волна антидемпинговой кампании в начале 80-х годов, когда во внешнеторговые ведомства США и в Международную торговую комиссию хлынул поток обвинений в демпинге, требований соответствующих компенсационных выплат и угроз повышения таможенных пошлин на 30 – 40 %. В какой-то степени это подготовило почву для серьезных изменений в механизме внешнеторгового регулирования.

Именно в этот весьма сложный период развития мировой черной металлургии широкое распространение получила такая перспективная, по мнению многих специалистов, форма государственно-монополистическго регулирования международного обмена черными металлами, как соглашения о «добровольном» ограничении экспорта. Она вошла в практику в обход общепризнанных правил мировой торговли и фактически представляет собой переплетение официальных протекционистских мероприятий с такими действиями монополий, которые во многих странах признаны противозаконными. Приоритет здесь принадлежит США: американцы пытались оказывать таким способом давление на Японию еще в конце 60-х годов. На практике, согласно закону 1984 года, введение системы ограничений означало заключение администрацией в 1984 – 1986 годах так называемых «добровольных» соглашений (VPA – voluntar restraint aggrements) с 29 странами, на долю которых приходится около 80 % американского импорта черных металлов. Суммарный ежегодный импорт проката в страну не должен был превышать 18,5 % внутреннего потребления, а с учетом полуфабрикатов – 20,2 %. На основе этого показателя основным странам-поставщикам ежеквартально выделялась соответствующая фиксированная «доля рынка» в виде квот по отдельным видам продукции. Соглашения были заключены на пятилетний срок и затем продлены до 1992 года.

По мнению американских экономистов, эти ограничения должны были привести к некоторому росту внутренних цен на сталь – примерно на 3 – 5 % в год, что, в свою очередь, должно было способствовать ее экономии и снижению металлоемкости продукции металлопотребляющих отраслей, в первую очередь машиностроения, и тем самым в какой-то мере ускорило бы структурную перестройку американского хозяйства.

«Добровольные» ограничения, по мнению американских экспертов, явились одним из главных инструментов «нового протекционизма». Наряду с действием ряда других факторов, важнейшим из которых было снижение курса доллара в 1986 году, они способствовали защите (по крайней мере на какое-то время) американского рынка от демпинговой агрессии основных конкурентов, хотя и не решили в полной мере проблему. Прежде всего не удалось выдержать намеченный предельный уровень доли импорта, которая в отдельные годы достигала 23 – 25 % внутреннего потребления вместо запланированных 20,2 %. Главной причиной этого превышения был значительный рост поставок металла из стран, не подпадающих под систему ограничений (Канада, Тайвань, Норвегия, Турция, КНР и др.). Нередко некоторые из этих стран используются для импорта металла в США в обход принятых соглашений. По данным таможенной службы, в нарушение заключенных соглашений в страну ежегодно поставляется черных металлов почти на 500 млн. долл.

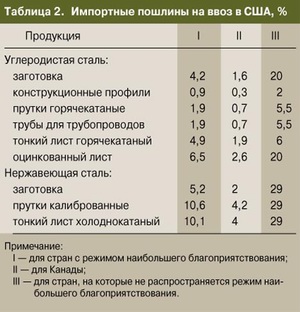

В настоящее время, когда черная металлургия США миновала наиболее болезненный этап реструктуризации, Комиссия по международной торговле (КМТ) при конгрессе тщательно отслеживает и анализирует ситуацию на рынке черных металлов. После отмены в начале 1992 года системы «добровольных» соглашений внешнеторговые отношения США с основными партнерами строятся на базе более гибкой системы двусторонних и региональных соглашений по поставкам конкретных видов металлопродукции. Например, в начале 90-х годов Комиссия ужесточила антидемпинговые санкции, особенно по импорту листового проката, который составляет около 60 % в общем ввозе металлопродукции. Наряду с этим в США действует система дифференциальных импортных пошлин, весьма выгодная, например, для стран, имеющих режим наибольшего благоприятствования в торговле (табл. 2). В настоящее время, когда черная металлургия США миновала наиболее болезненный этап реструктуризации, Комиссия по международной торговле (КМТ) при конгрессе тщательно отслеживает и анализирует ситуацию на рынке черных металлов. После отмены в начале 1992 года системы «добровольных» соглашений внешнеторговые отношения США с основными партнерами строятся на базе более гибкой системы двусторонних и региональных соглашений по поставкам конкретных видов металлопродукции. Например, в начале 90-х годов Комиссия ужесточила антидемпинговые санкции, особенно по импорту листового проката, который составляет около 60 % в общем ввозе металлопродукции. Наряду с этим в США действует система дифференциальных импортных пошлин, весьма выгодная, например, для стран, имеющих режим наибольшего благоприятствования в торговле (табл. 2).

В арсенале средств протекционизма в США не последнее место занимает также законодательство о приоритете закупок продукции национального производства. Оно обязывает правительственные учреждения, а также частные фирмы, выполняющие госзаказы, закупать товары у национальных производителей, за исключением случаев, когда указанные материалы в стране не производятся или цены на импортные товары вдвое ниже, чем на местную продукцию, что переводит их в разряд демпинговых поставок со всеми вытекающими ограничительными последствиями. Соответствующие статьи о приоритете снабжения товарами национального производства имеются в законах «О наземном транспорте», «Об охране водных ресурсов», «Об улучшении железных дорог« и др. Некоторые из этих отраслей, например железные дороги или дорожное строительство, являются довольно крупными потребителями черных металлов.

Определенным протекционистским целям может служить также использование технических стандартов и патентного законодательства, а также требований к упаковке и маркировке на отдельные виды технически сложной металлопродукции. Так, для западноевропейских и японских металлургических фирм в ряде случаев большую проблему создает процедура получения сертификатов американских инженерных и строительных ассоциаций о соответствии продукции стандартам на сталь для атомных реакторов или космических объектов.

В целом, в комплексе современных инструментов государственно-монополистического регулирования рынка черных металлов в США довольно существенная роль принадлежит средствам государственного воздействия.

Конкуренты не дремлют

В отличие от практики США внешнеторговая политика Японии на рынке черных металлов характеризуется своей агрессивной экспортной направленностью. Регулирование экспорта осуществляется главным образом Министерством внешней торговли и промышленности (МВТП). В его функции наряду с разработкой общей внешнеторговой стратегии входят контроль и лицензирование экспорта проката черных металлов, причем в ряде случаев эта деятельность согласуется с другими министерствами: иностранных дел, финансов и т. д. Это регулирование проводится на основе ряда законодательных актов, принятых еще в 50-е годы, дополненных главным образом в направлении дальнейшей либерализации режима торговли. В частности, Закон об экспортно-импортных сделках, направленный на упорядочение внешнеторговых операций, позволяет экспортерам заключать соглашения и создавать специальные объединения экспортеров и изготовителей экспортной продукции, т. е. экспортные картели. Этот закон вместе с рядом сопутствующих постановлений создает юридическую основу для применения «добровольных» ограничений экспорта, которые в последние годы среди инструментов регулирования выдвинулись на первый план. Эти меры являются вынужденными и принимаются под давлением конкурентов, в первую очередь США и стран ЕЭС. Такие ограничения под контролем и по лицензиям МВТП обычно вводятся на основе двусторонних соглашений Японии со странами-импортерами либо в одностороннем порядке по просьбе последних (фактически по требованию) во избежание введения административных запретов на поставки японской металлопродукции.

Если законодательные меры относятся к элементам государственного регулирования, то экспортные картели можно отнести скорее к монополистическим инструментам регулирования рынка. В рамках картелей металлургические и торговые корпорации договариваются о разделе мирового рынка, распределении квот, устанавливают цены на отдельные виды металлопродукции. МВТП наделено правом контроля за эффективной деятельностью картелей, однако наряду с официальными картелями довольно часто действуют и негласные, контролирующие определенные сектора рынка.

Существенную роль играет государственное регулирование качества поставляемой металлопродукции. Данный аспект регулирования направлен на обеспечение высокой престижности японского металла на мировом рынке благодаря его техническим и экономическим характеристикам, внешнему виду и т. д. Основой этого служит Закон об экспортных инспекциях, который регламентирует обязательную проверку продукции государственными органами в соответствии с принятыми, как правило, весьма высокими стандартами и техническими условиями. Качество продукции подтверждается соответствующими сертификатами.

Хотя Парижский договор дает право странам Европейского Союза регулировать сферу внешней торговли на основе национальных законов, на практике в рамках Союза они договариваются об установлении унифицированных таможенных пошлин, экспортных субсидий и единых антидемпинговых мер. Лицензирование экспорта и импорта также относится к компетенции национальных органов стран, которые строго контролируют импорт из третьих стран в соответствии с квотами Комиссии Евросоюза. Обычно квотируются не все виды металлопродукции, а лишь те, ввоз которых может представлять угрозу собственному производству стран Союза. При этом сортамент лимитированных продуктов регулярно пересматривается специальным подразделением КЕС. Антидемпинговые процедуры предусматривают установление минимальных базисных цен на основные виды проката, которые служат базой для расчета антидемпинговых пошлин.

В странах Европейского Союза определенные картельные функции выполняет «Эрофер» – объединение монополий черной металлургии. В его функции входит прежде всего регулирование производства, отгрузок и цен на рынках ЕС, хотя в ряде случаев «Эрофер» выступает координатором внешнеторговых цен, в том числе в торговле со странами Восточной Европы. Проблема борьбы с демпингом сравнительно дешевой металлопродукции из этих стран до последнего времени являлась одной из главных. Например, в начале 1995 года КЕС ввела режим так называемого двойного лицензирования для импортных поставок металла из Восточной Европы. Согласно этой системе импортные лицензии выдаются потребителям в странах ЕС только в том случае, если необходимые экспортные лицензии получены восточноевропейскими предприятиями – поставщиками металлопродукции. Это было вызвано тем, что, несмотря на довольно жесткий контроль, на рынок ФРГ и Италии регулярно поступал в больших количествах металл из Восточной Европы по ценам на 40 – 45 % ниже, чем у продуцентов Евросоюза. Срок действия новой системы – два года.

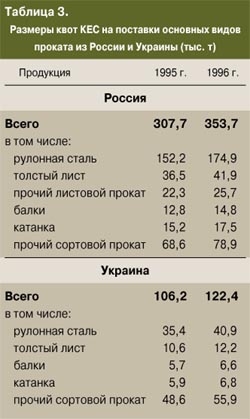

В последние годы КЕС ввела квоты на поставки металла из России и Украины (табл. 3). В последние годы КЕС ввела квоты на поставки металла из России и Украины (табл. 3).

В начале 80-х годов между японскими и западноевропейскими компаниями – двумя ведущими в те годы группами экспортеров металлопродукции – было достигнуто соглашение об условном разделе мирового рынка стали на сферы влияния. Компании Японии получили право монопольного сбыта черных металлов в странах Юго-Восточной Азии и Дальнего Востока, а экспортеры ЕС – в странах Европы, Африки и примыкающих к Средиземноморью ближневосточных государствах. Однако выход на мировой рынок новых крупных экспортеров в лице развивающихся стран изменил картину мировой торговли и чрезвычайно затруднил соблюдение этих соглашений.

Одним из бесспорных лидеров этой группы стран является Республика Корея, которая за короткий период сумела занять одно из ведущих мест на рынке черных металлов. Это было достигнуто благодаря государственному регулированию внешнеэкономических связей. Главный рычаг этого регулирования – целенаправленное перераспределение финансовых и инвестиционных ресурсов посредством введения льготных ставок банковского процента для нескольких экспортных отраслей (к числу которых относится черная металлургия), ориентированных на мировой рынок. Этим отраслям отдавалось явное предпочтение в снабжении ресурсами, они пользовались преимущественными налоговыми и другими льготами, что способствовало образованию высокомонополизированной производственной структуры в виде мощных финансово-промышленных групп в экспортных отраслях, в том числе в черной металлургии. В стране практикуется централизованное государственное планирование экономики с использованием целевых программ со строгой системой мониторинга хозяйственной деятельности и установлением согласованных экспортных квот.

В регулировании экспорта проката черных металлов принимают участие парламент, формирующий торговую политику, президент и кабинет министров (выносят окончательное решение), ряд государственных и общественных организаций: Совет экономического планирования, Министерство торговли и промышленности (разрабатывает конкретные предложения по регулированию), Комитет по промышленной политике и международному сотрудничеству (рассматривает вопросы двусторонних и многосторонних торговых соглашений), Совещание министров (рассматривает и дорабатывает предложения, координирует деятельность министерств). Для учета общественного мнения при составлении нормативных актов президент страны регулярно проводит многосторонние встречи с участием представителей исполнительных структур и частного бизнеса. Регулярно публикуется «Обзор экспорта и импорта черных металлов», который является нормативным документом. Министерство торговли и промышленности осуществляет большинство мероприятий в сфере регулирования, в том числе подготовку лицензирования, устанавливает «добровольные» ограничения экспорта, сертификацию продукции. Ведущую роль играют банки, производящие внешнеэкономические расчеты, которые непосредственно выдают экспортные лицензии после предоставления соответствующей коммерческой документации и рекомендаций государственных органов в лице Министерства торговли и промышленности. В целом в Корее сформировался своеобразный хозяйственный механизм, органически сочетающий сильные стороны планового и рыночного начал, что позволило стране в относительно сжатые сроки преодолеть барьер слаборазвитости и стать одним из ведущих экспортеров черных металлов.

Россия: огонь по своим?

В России в 1992 – 1995 годах был в целом сформирован механизм государственного регулирования внешней торговли, отвечающий условиям переходного периода. В основе этого механизма лежат решения правительства о либерализации внешней торговли в виде сокращения перечня квотируемых товаров и отмены лицензирования на экспорт металлопродукции, оперативная корректировка внешнеторговых пошлин, активная сертификация продукции, определенные льготы по использованию части валютной выручки на цели реконструкции и модернизации производства. Чрезвычайно важную роль выполнял при этом свободный курс конвертации рубля по отношению к доллару. В условиях резкого сокращения внутреннего спроса предприятия, получившие экономическую самостоятельность, активизировали поиск новых направлений сбыта продукции на международных рынках. Эти факторы явились основой массированного прорыва российской черной металлургии на внешний рынок. В 1995 году по абсолютным масштабам экспорта металлопродукции – около 22 млн. т – Россия вышла на второе место в мире, уступая лишь Японии. В середине того же года черная металлургия стала одной из самых высокодоходных и рентабельных экспортных отраслей в экономике страны даже в условиях постоянного роста цен на продукцию и услуги естественных монополий. Приток валютных ресурсов позволил активизировать реализацию программ модернизации производства.

Разумеется, завоевание места на одном из наиболее регулируемых рынков явилось результатом коренной перестройки всей системы внешнеэкономических связей, быстрой адаптации к жестким условиям рынка, для которого характерна довольно острая конкуренция не только с традиционными экспортерами, но и со странами бывшего СЭВ, создавшими в свое время черную металлургию с помощью и по образцу СССР. Успешными были также активные поиски новых рыночных ниш и торговых партнеров, развитие деловой координации с различными международными организациями, прежде всего с Комиссией Евросоюза и «Эрофер».

Экспортные поставки превысили 60 % произведенного в стране проката черных металлов. Это поставило предприятия в огромную зависимость от ситуации во внешнеторговой сфере и заметно ухудшило их экономическую устойчивость в нынешних условиях общехозяйственного кризиса и фактически нерегулируемого роста основных производственных затрат. Введение «валютного коридора», призванного сыграть роль основного рычага финансового регулирования, явилось толчком, который нарушил состояние неустойчивого равновесия. В 1996 году в результате роста цен и тарифов на услуги естественных монополий (ТЭК и МПС), слабого притока инвестиций, затянувшегося кризиса в финансовой сфере в отрасли резко упала рентабельность экспорта и сократились абсолютные объемы производства. К негативным факторам следует также добавить снижение в середине 1996 года мировых цен на многие виды сортамента черных металлов. Это способствовало снижению ценовой конкуренции российского металла и на внутреннем рынке, который оказался беззащитным перед возросшими поставками украинского проката по демпинговым ценам.

Складывается впечатление, что в настоящее время некоторые действия государственных структур, прежде всего в сфере финансового регулирования («валютный коридор», завышенный уровень доходности ГКО), или, наоборот, отсутствие необходимых действий, например, по регулированию цен и тарифов в монопольном секторе хозяйства или в использовании нетарифных барьеров для защиты от демпинга аналогичной продукции, не учитывают интересы черной металлургии России и ее значительный экспортный потенциал. Примером может служить хотя бы недавнее, на наш взгляд, недостаточно обоснованное решение о ликвидации Комитета РФ по металлургии, фактически нарушившее сложившуюся систему координации производства и сбыта продукции крупнейшего в мире металлургического комплекса. В разработанной Министерством экономики «Концепции промышленной политики» комплекс, обеспечивающий более 25 % экспорта страны, вообще даже не упоминается! Невольно вспоминается притча про курицу, несущую золотые яйца.

По нашему мнению, игнорирование экономических интересов отрасли, играющей роль одного из ведущих звеньев российского хозяйства, по меньшей мере недальновидно. Бесспорные экспортные достоинства отрасли и завоеванные ею позиции на мировом рынке металлопродукции можно эффективно использовать для реализации стратегии поэтапной перестройки структуры экономики от нынешней ресурсно-индустриальной модели к более прогрессивной постиндустральной. Это обстоятельство, по-видимому, должно найти свое отражение в промышленной и структурной политике руководства страны.

|

назад

назад