Александра Вертлюгина, Мария Радина, Елена Шашкина

Инвестиционная компания АВК

На мировом рынке труб в настоящее время доминируют 4 группы производителей: Tenaris, Vallourec & Mannesmann (V&M), Sumitomo и Nippon Steel. Причем группы Tenaris и V&M за последний год утвердились на лидирующих позициях, в то время как японские компании фиксировали убытки и проводили реструктуризацию.

Российская группа ТМК занимает первое место в мире по производству труб нефтегазового сортамента, но при этом не является крупным участником мирового рынка, где 45 % торговли стальными трубами приходится на долю трех ведущих компаний.

Из мировых производителей в этой статье мы выделим компанию Tenaris. Для этого существует несколько причин. Прежде всего, 5 из 8 заводов Tenaris находятся в Южной Америке, т.е. действуют в условиях развивающейся экономики (часто сравниваемой с российской), показывая неплохие финансовые и производственные результаты. Далее, это – первый случай, когда создание стратегического альянса между тремя трубными заводами приводит к появлению крупного холдинга с переходом на единую акцию. Отдельно следует отметить, что до 2002 года акции Tenaris не обращались свободно на рынке и 100 % компании принадлежали одному акционеру. Однако летом 2002 года, следуя общерыночным тенденциям, было принято стратегически важное решение об обмене акций трех крупнейших заводов компании на единую акцию Tenaris. Это послужило основой для создания прозрачного холдинга, примерно 40 % акций которого свободно обращаются на крупнейших биржах мира: ADS на акции Tenaris включены в листинг NYSE.

Первые шаги группы Tenaris по консолидации своей деятельности и созданию единой компании мирового масштаба были предприняты еще в 1996 году. Тогда был сформирован стратегический альянс мeжду Dalmine, Siderca и Tamsa (DST), в дальнейшем компания Siderca прибрела контрольный пакет ряда трубных предприятий – Confab, NKKTubes и Algoma Tubes, а Tamsa – контрольный пакет Tavsa. С мая 2001 года продукция стала выпускаться под единым брэндом Tenaris. Благодаря этим действиям, компании группы Tenaris расширили сортамент выпускаемой продукции и сеть представительств по всему миру, снизили производственные, маркетинговые затраты и расходы на исследования.

С помощью альянса была достигнута некоторая степень интеграции, продолжение же этого процесса позволит создать еще более крупную и прозрачную компанию, что в свою очередь улучшит положение Tenaris на рынке и в перспективе повысит ее капитализацию.

В сентябре 2002 года было объявлено решение совета директоров об обмене акций Dalmine, Siderca и Tamsa на единую акцию Tenaris, а в середине декабря стало известно об успешном завершении этого обмена. Произошла унификация акционерного капитала (Tenaris эмитировал только обыкновенные акции одного типа), что создало равные условия для всех акционеров и увеличило инвестиционную привлекательность компании. Акции Tenaris теперь свободно обращаются на рынке.

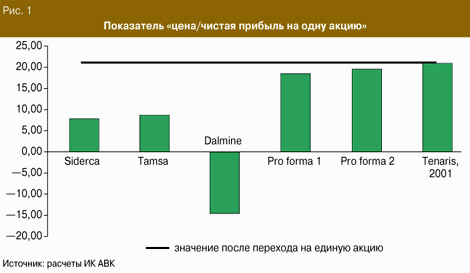

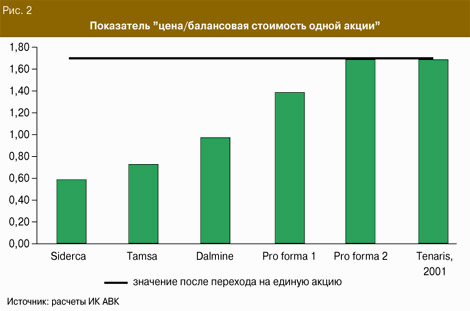

Основные показатели деятельности холдинга до (по состоянию на 31 декабря 2001 г.) и после перехода на единую акцию (16 января 2003 г.) приведены на рис. 1 и 2. На приведенных диаграммах первые три столбика представляют показатели для трех основных предприятий компании: Siderca, Tamsa и Dalmine. Pro forma 1 и Pro forma 2 иллюстрируют два возможных сценария результатов деятельности холдинга на 31 декабря 2001 года, если бы переход на единую акцию состоялся 1 января 2001 года. В случае Pro forma 1 предполагается, что после обмена акций Tenaris владел бы 100 % акций каждого из заводов (Siderca, Tamsa и Dalmine), Pro forma 2 – 80 % Siderca, 80 % – Tamsa и 90 % – Dalmine.

Первый показатель – соотношение «цена/чистая прибыль на одну акцию» – показывает оцененность предприятия рынком по сравнению с финансовыми данными, и увеличение прибыли должно вести к повышению цены акций. Рост или падение мультипликатора показывает соответственное изменение интереса инвесторов к компании.

Анализ данного мультипликатора для предприятий группы Tenaris показывает, что значение коэффициента после перехода на единую акцию возросло на несколько процентов по сравнению с показателем на конец 2001 года, хотя значительного увеличения прибылей холдинга не произошло. Это объясняется тем, что нынешняя цена акции превысила самые оптимистичные прогнозы. Отсюда можно сделать вывод, что рынок достаточно высоко оценил акции Tenaris после установления полного контроля над тремя основными заводами. Можно предположить, что по мере обмена акций остальных 5 заводов на единую акцию Tenaris, цена акций холдинга и рыночная капитализация значительно возрастут.

Следующий важный показатель – соотношение «цена/балансовая стоимость одной акции» – это отношение текущей цены акции к доле акционерного капитала, приходящегося на одну акцию. Коэффициент тоже показывает результат оценки компании рынком и инвестиции акционеров в эту компанию.

Этот показатель также продемонстрировал, что инвесторы охотнее будут вкладывать деньги в крупный холдинг с прозрачной системой, чем в отдельные предприятия. Показатель для единой компании после проведения реструктуризации значительно выше, чем для любого из 3 заводов.

| С п р а в к а | |

Инвестиционная компания АВК основана в 1993 году. В течение 9 лет последовательно реализует стратегию формирования универсальной инвестиционной компании, предоставляющей услуги самого высокого класса всем группам клиентов. Портфель услуг включает финансовый и управленческий консалтинг для корпоративных клиентов, брокерское обслуживание на рынке ценных бумаг, организацию облигационных займов, депозитарное обслуживание, управление активами клиента с помощью механизма паевых фондов. По результатам 2001 года компания входит в высшую группу надежности, а международная консалтинговая компания Dun & Bradstreet Nord присвоила АВК рейтинг А2, что свидетельствует об увеличении финансовой мощности и минимальном риске сотрудничества. |

|

|

Интеграция в России: форма и цель

Российские предприятия трубной промышленности также оказались в условиях, когда для дальнейшего развития требовались крупные капитальные вложения и рационализация использования мощностей. Это создало предпосылки для интеграционных процессов. Слияния, происходившие в 2000 – 2001 годах, привели к формированию двух крупных холдингов: вертикального – ОМК и горизонтального – ТМК.

Бывший трейдер Выксунского металлургического завода, Объединенная металлургическая компания приобрела контрольный пакет акций этого предприятия, а также присоединила к своей группе Чусовской металлургический завод, «Губахинский кокс», Челябинский трубопрокатный завод и еще ряд предприятий и структур металлургического комплекса. В таком составе холдинг просуществовал менее двух лет. Затем последовало размежевание с ЧТПЗ и приобретение Альметьевского трубного завода.

Трубная металлургическая компания создавалась в рамках МДМ-группы. В марте 2000 года МДМ-банк приобрел контрольный пакет Волжского трубного завода. В июле было присоединено акционерное общество «Кузнецкие ферросплавы». В феврале 2001 года МДМ скупил акции Северского трубного завода, и в апреле было объявлено о создании ТМК. В феврале 2002 года Синарский трубный завод и ТМК заключили сделку на условиях перехода этого предприятия в состав компании в обмен на 34 % акций холдинга владельцу СинТЗ. Инвестиционная, производственная, финансовая, маркетинговая и сбытовая политика трех трубных заводов – Волжского, Синарского и Северского – осуществляется под единой торговой маркой. В апреле группа МДМ приобрела 53,9 % акций Таганрогского металлургического завода, и уже в октябре все финансовые и товарные потоки Тагмета идут через ТМК.

Вертикальная интеграция облегчает решение целого ряда задач. Наличие в составе ОМК собственного металлургического и коксохимического производств помогает холдингу сдерживать ценовое давление со стороны крупных продавцов сырья, что особенно важно в трубном производстве, где сырьевые затраты достигают 70 %. Возможность снизить их абсолютную величину способствует росту конкурентоспособности холдинга и облегчает выход на рынки трубной продукции. При этом достигаются основные цели вертикальной интеграции – рост капитализации компаний, входящих в холдинг, аккумулирование крупных денежных средств, эффективное перераспределение ресурсов и производственных мощностей. Если ОМК предполагала существенно развивать трубное производство, наиболее выгодным для нее было бы укрепление связей с «Северсталью». Проект «Альянс-1420» можно было рассматривать в качестве первого шага на пути вертикальной интеграции этих компаний. Однако неудача с «альянсом» ограничила для ОМК возможность в достаточной степени контролировать поставки штрипса и его качество.

Основная цель горизонтальной интеграции – достижение или усиление монопольного положения на рынках, которое позволяет расширить объем продаж и ощутимо влиять на ценовую конкуренцию. Трубные заводы, объединенные в составе ТМК, приобретают достаточно прочную позицию в сотрудничестве с поставщиками, даже с таким крупным производителем, как ММК. В рамках холдинга формируется менеджмент более высокого уровня, рационализируются накладные расходы на управление. В результате перераспределения мощностей сокращаются издержки и повышается эффективность производства. Как и при вертикальном слиянии, появляется возможность централизовать сбыт, проводить крупномасштабные инвестиции, повышать капитализацию.

Преимущества обеих форм интеграции особо проявились в 2002 году, когда в производстве труб отмечался конъюнктурный спад, а металлурги дважды повышали цены на сырье.

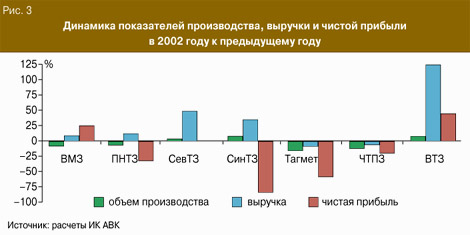

Предприятия ТМК сделали упор на стабилизацию и увеличение объемов производства. С учетом продукции Си-нарского трубного и Таганрогского металлургического заводов, как если бы они находились в составе ТМК и в 2001 году, объем производства холдинга в 2002 году вырос на 2 %, выручка увеличилась на 39 %, а чистая прибыль оценочно снизилась на 46 %. Для ОМК аналогичный подсчет показывает снижение объемов производства и выручки на 12 % и 7 % соответственно, прибыль уменьшилась на 16 %.

Снижение прибыли в ТМК произошло за счет изменения данного показателя на СинТЗ, что обусловлено увеличением внереализационных расходов. Самым успешным из заводов стал ВТЗ, который при увеличении выпуска продукции на 5 % увеличил выручку в 2,2 раза, а прибыль – в 1,4 раза. Можно сделать вывод, что управление ТМК занималось в основном проблемами именно этого предприятия, в сторону которого и направляло основные денежные потоки.

В рамках горизонтальной интеграции особую роль играет перераспределение заказов с целью наилучшего использования мощностей. Так, современное металлургическое производство на ВТЗ компенсирует недостатки технологии Северского трубного завода, который в свою очередь предоставляет свободные мощности по нарезке резьбы на трубах. Благодаря этому в структуре ТМК был увеличен выпуск обсадных труб. До 90 % обсадных труб ВТЗ уходит на экспорт, в то время как продукция СевТЗ востребована российскими нефтяными компаниями.

В целом горизонтальная интеграция в большей мере способствует улучшению производственных показателей. За счет усиления монопольного влияния горизонтально-интегрированная компания может в определенной степени контролировать уровень цен, что позволяет увеличивать выручку. Вместе с тем прибыльность производства ТМК снизилась больше, чем в среднем по отрасли, что свидетельствует о недостатке внимания к проблеме сокращения затрат.

Инвестиционная политика холдингов

Для оценки инвестиций рассмотрим 2001 и 2002 годы. Челябинский трубопрокатный завод через несколько месяцев после вхождения в ОМК получает на развитие кредит Сбербанка в сумме 500 млн руб. (17,4 млн долл.). При этом руководство холдинга планирует направить инвестиции в размере 32 млн долл. на реконструкцию цеха №1 ЧТПЗ для развития производства нефтяных труб. Одновременно ОМК форсирует развитие всей технологической цепочки. Появляется проект создания «единого сталеплавильного комплекса» на базе Чусовского металлургического завода: тем самым компания предполагает избавиться от устаревшего мартеновского способа получения стали и сформировать сквозной производственный цикл. Интеграция позволила трубным заводам ОМК участвовать в проекте «Альянс-1420», который, хотя и был вскоре приостановлен, подтолкнул процесс модернизации мощностей. В целом объемы освоенных на заводах ОМК инвестиционных ресурсов постоянно растут.

Акционеры и менеджмент ТМК в течение двух последних лет были в основном заняты скупкой акций трубных заводов. Тем не менее это не помешало холдингу сформировать инвестиционную политику, направленную на модернизацию уже приобретенных мощностей. В 2002 году Волжский и Северский трубные заводы выпустили облигации, которые способствовали перевооружению комплекса по производству труб большого диаметра на ВТЗ и появлению установки внепечной обработки стали на СевТЗ. Синарский трубный завод потратил 30 млн долл. на строительство линии по нарезке резьбы на трубы нефтегазового сортамента. Лишь Таганрогский трубный завод, ослабленный скандалами вокруг его акций, не укреплял свои мощности в 2002 году.

Практически все заводы ТМК активно используют собственные и заемные средства для финансирования инвестиционных программ, причем наблюдается рост заемных средств. Однако потенциал этого роста при существующем уровне финансовой прозрачности ограничен. Снижение величины собственных оборотных средств вызывает необходимость в привлечении краткосрочных кредитов для формирования рабочего капитала. В структуре расчетов СевТЗ увеличивается доля векселей, дебиторская задолженность к СинТЗ в 2002 году выросла в 2 раза, что повлекло за собой пропорциональный рост кредиторской задолженности. На первый взгляд, эффективность финансовой деятельности по заводам после проведения интеграции снизилась, но сделать выводы в целом по холдингу не представляется возможным из-за отсутствия отчетности. Таким образом, ухудшение показателей ликвидности по отдельным заводам, будет препятствовать привлечению «длинных» денег под инвестиционные программы.

Вторым ограничивающим фактором является низкая стоимость активов, которые служат обеспечением по кредитам, поскольку величина кредита прямо пропорциональна стоимости активов, находящихся в залоге. Холдинг должен позаботиться об увеличении стоимости активов своих заводов для увеличения потенциальной суммы кредита и повышении гарантии, что контроль над заводами останется в руках ТМК.

Изменение капитализации после слияний

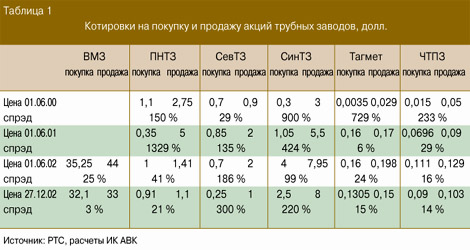

Эффект интеграции, проявившийся в увеличении инвестиций и повышении устойчивости к изменениям внешней среды, мало отразился на рыночной оценке компаний. Впрочем анализ показателей капитализации возможен лишь в отношении к заводам, входящим в ОМК. Акции этих предприятий торгуются достаточно активно. В то же время консолидация ТМК более 90 % акций трубных заводов (холдингу принадлежит свыше 91 % акций СевТЗ, ВТЗ и 94 % «Тагмета») практически сделала бессмысленной проведение каких-либо сделок с этими бумагами, и существующие котировки не отражают реальной стоимости предприятий.

В нашем случае для целей анализа использовались котировки на покупку, так как это минимально возможная цена, по которой инвестор может реализовать свои бумаги. Поскольку сделки с акциями трубных заводов происходят редко и цена не связана с реальной оценкой рынком деятельности заводов, наблюдается большой спрэд между котировками на продажу и покупку. Стоимость, посчитанная по ценам продажи, может превышать оценку по ценам покупки в 1,5 – 2 раза. С этой точки зрения показательны котировки СевТЗ и СинТЗ, где существенная разница между ценой покупки и ценой продажи отмечается на протяжении практически всего анализируемого периода.

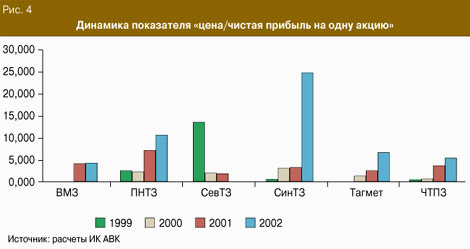

Рассмотрим динамику показателя «цена/чистая прибыль на одну акцию». Рост значения мультипликатора у ВМЗ, ЧТПЗ, «Тагмета» и ПНТЗ отражает общерыночную тенденцию роста интереса к бумагам и как следствие этого – снижение величины спрэда.

Интеграционные процессы ухудшили положение ценных бумаг СевТЗ и СинТЗ. Произошли снижение ценовых уровней на фоне отсутствия сделок с акциями и рост величины спрэда. Скачок показателя для СинТЗ объясняется резким ростом доходов в 2002 году, что отрицательно сказалось на чистой прибыли. Таким образом, можно ожидать дальнейшего снижения уровня котировок. Эта тенденция характерна и для акций СевТЗ.

Для расчета минимальной рыночной оценки ТМК мы взяли сумму значений оценок заводов ТМК, посчитанных на основе имеющихся котировок. Значение для ВТЗ было подсчитано экспертно, так как акции завода не продаются на рынке. Таким образом, минимальная оценка рынком стоимости ТМК составляет около 4 – 5 млрд руб. (125 – 157 млн долл.). В результате недавней сделки по продаже группой МДМ 34 % акций ТМК Д.Пумпянскому за 300 млн долл. можно подсчитать, что общая стоимость компании была оценена в 28 млрд руб., что в 6 – 7 раз больше оценочной величины. Это подтверждает, что акции трубных заводов ТМК не имеют адекватной оценки.

В сравнении с мировым лидером

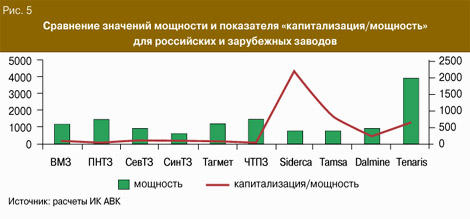

Сравнение показателей мощности российских и зарубежных трубных заводов, а также значений мультипликатора «капитализация/мощность» говорит о недооценке российских активов. Хотя для сравнения бралась оценка российских заводов, посчитанная по ценам продажи, средняя величина их стоимости в 13 раз меньше аналогичной величины за рубежом при меньшей мощности. На рис. 5 приведены значения коэффициентов для российских заводов в сравнении с показателями холдинга Tenaris, объединившего заводы Siderca, Tamsa и Dalmine.

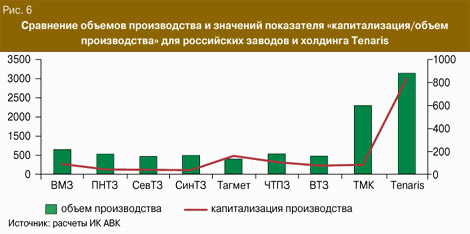

Показатель «капитализация/объем производства» отражает рыночную оценку производственной деятельности. Для сравнения значений мультипликатора данные по ВТЗ приняты равными среднему отраслевому значению показателя. Минимальная рыночная оценка ТМК была экспертно подсчитана ранее.

Объем производства ТМК составляет 2/3 объема производства компании Tenaris, однако капитализация зарубежного холдинга примерно в 18 раз выше. Предположив, что значение мультипликатора для ТМК равно аналогичной оценке Tenaris, стоимость ТМК могла бы увеличиться в 12 раз относительно первоначально рассчитанного значения. Отсюда можно сделать вывод, что у ТМК есть перспективы существенно повысить стоимость путем перехода на единую акцию, как это сделал Tenaris.

Чтобы оценочная величина стоимости ТМК выросла, должны быть, по примеру Tenaris, предприняты следующие шаги:

– повышена финансовая прозрачность холдинга;

– осуществлен переход на предоставление единой отчетности холдинга;

– проведена консолидация активов с переходом на единую акцию;

– улучшено корпоративное управление.

Мы показали, что финансовое состояние предприятий ТМК в последнее время ухудшилось. Большие капитальные вложения необходимы для модернизации практически всех заводов, а для успешного привлечения инвестиций необходимо повысить их стоимость. Таким образом, недавнее заявление генерального директора ТМК Дмитрия Пумпянского о планах перехода на единую акцию и выхода на фондовый рынок выглядит весьма своевременным и обоснованным.

Выводы

Переход на единую акцию создаст условия для решения ряда актуальных задач.

1. Повышается капитализация холдинга, что помогает решить проблему недооценки трубных заводов. Хотя капитализация российских предприятий может быть оценена лишь экспертно, но даже такой подсчет в сравнении с аналогичным показателем для зарубежных заводов говорит об их неадекватной оценке.

2. Открывается возможность привлечения инвестиций для развития. В настоящее время средний возраст оборудования в трубной промышленности составляет около 30 лет. Замена основных агрегатов и внедрение новых технологий позволит значительно повысить конкурентоспособность российских труб на внутреннем и внешнем рынках.

3. Увеличение капитализации компании при значительной доле мажоритарных акционеров поможет привлечь инвестиции без потери контроля над собственностью.

4. Возрастет финансовая устойчивость. Увеличение капитализации компании отразится на увеличении рыночной стоимости акционерного капитала. Таким образом, увеличивается база для наращивания объема финансовых заимствований.

5. Повышается ликвидность и стоимость активов, принадлежащих владельцам компании.

6. Свободное обращение единой акции на рынке дает возможность привлечь инвесторов к сделкам с данной бумагой и повысить капитализацию холдинга.

7. Повышается степень финансовой прозрачности холдинга, что способствует привлечению инвестиций на более выгодных для заемщика условиях, укрепляет деловую репутацию компании и ее позиции на мировом рынке.

|

назад

назад