Игорь Петров

Доктор технических наук Московский государственный горный университет

Со школьных времен навсегда запомнилась фраза «по сравнению с царской Россией в 1913 году». Чем становился старше, тем сильнее возникало желание узнать, что же было тогда в России? Этот период истории для меня своего рода хобби. Близка по специальности и область исследования – горнодобывающая промышленность и цветная металлургия.

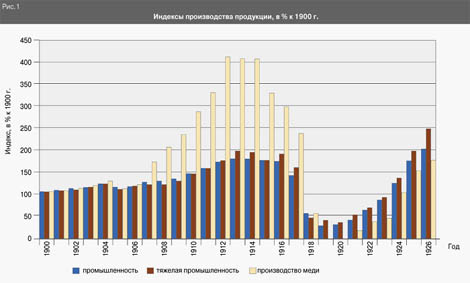

Темпы роста тогдашней промышленности Российской империи представлены на рисунке 1. Как видно, для 1900 – 1908 годов они невысоки, а в 1905 – 1906 годах по вполне понятным причинам зафиксирован спад производства. Это время характеризуется как «некий период кризиса после широкой капитализации в последние 15 лет XIX века» (Л. Кафенгауз). Кризис был связан с сокращением внутреннего спроса на продукцию тяжелой промышленности, уменьшением строительства железных дорог, снижением притока иностранных капиталов, падением добычи нефти из-за насыщения внутреннего и внешних рынков.

Начиная с 1909 года темпы роста производства в российской промышленности резко увеличиваются. Развитие осуществляется за счет накопленного отечественного капитала и привлечения иностранных вложений. При этом существенно повышается емкость внутреннего рынка.

Накануне Первой мировой войны (в том самом 1913 году, с которым потом сравнивали) Россия была на подъеме промышленного развития. Что было бы дальше, если бы не война? Это оставим за скобками статьи, пожалев лишь об утраченных возможностях.

Основным цветным металлом в те годы являлась медь. Динамика ее производства близка к тенденциям развития промышленности. До 1906 года выплавка меди в России развивается слабо. Значительный рост ее потребления, вызванный в том числе и русско-японской войной, удовлетворялся ввозом металла из-за границы. Рост производства меди в России начался в 1906 году, что во многом было связано с введением повышенного тарифа на ее импорт, а также с пуском ряда новых заводов (Спасский, Пышминско-Ключевской и др.). Кроме того, в эти годы, помимо традиционной штыковой (или черновой), началось производство электролитической меди (завод Розенкранца, теперешний «Красный выборжец» в Санкт-Петербурге).

Темпы роста производства меди поистине фантастические (рис. 2): к 1912 году ее выпуск увеличивается по сравнению с 1900 годом в 3 раза. При этом доля отечественной меди в общем объеме потребления достигает почти 85 %, а Россия входит в число ведущих мировых производителей.

В военные годы уровень производства меди снижается, увеличиваются ее закупки за границей (до 77 % от объема потребления в 1916 г.). При этом уровень производства в тяжелой промышленности снижается не так быстро, как в целом по промышленности. Это, кстати, сказалось в советской России, где тяжелая промышленность становится превалирующей уже в 1925 – 1926 годах. А в 1918 – 1922 годах был оглушительный спад. Затем – начало промышленного подъема. Ничего не напоминает? Я думаю, если наложить на этот график показатели 1992 – 2002 годов, сходство будет близким.

Интересно, что в начале 20-х годов из-за разрушения предприятий выпуск меди существенно отставал от общих темпов развития промышленности: из 19 заводов, выплавлявших этот металл, выбыло из строя 13. Даже в 1927 году (со следующего данные стали секретными) выплавка меди в СССР едва превысила уровень 1917 года.

Что же представляла собой цветная металлургия Российской империи? Ее как отрасли в ту пору не существовало. Предприятия, осуществлявшие добычу руд цветных металлов и их плавку, относились к так называемой горнозаводской промышленности.

Цветная металлургия Российской империи (будем называть по-нынешнему) занималась в основном медью, свинцом, серебром, цинком (платиновая и золотопромышленность считались самостоятельными отраслями). Кроме того, была налажена отработка ртутных руд с получением этого металла (Никитовские рудники), добывалось небольшое количество кобальтовых руд (Дашкесанский рудник) и сырья редких металлов (Туя-Муюнский рудник).

Итак, в 1913 году добычу руд цветных металлов осуществляли 174 рудника, переработка руды производилась на 8 обогатительных фабриках. Мощности по выплавке цветных металлов имелись на 31 металлургическом заводе. «Топ-лист» главных компаний цветной металлургии Российской империи представлен в таблице. В перечень не включен ряд предприятий, в будущем известных, но в то время только возводившихся. Это – Калатинский медеплавильный завод (АО Верх-Исетских горных и механических заводов), Риддерская обогатительная фабрика (Риддерское горно-промышленное общество) и др.

Что бросается в глаза при рассмотрении списка? Всегда считалось, что основной рудной провинцией России являлся Урал. Однако только в производстве меди его предприятия имеют существенный вес – 49 %, да и то Урал «поджимают» Кавказ и Киргизские степи – теперешний Казахстан (рис. 3). А в выпуске серебра доля Урала – 16,4 %, свинца – 3,8 %, цинка – 0 %. Справедливости ради надо сказать, что еще в 1912 году свыше 70 % серебра выпускалось на Урале, однако в связи с увеличением производства электролитической меди серебросодержащие шламы стали вывозиться за границу.

Характерным является и отсутствие предприятий, расположенных в Восточной Сибири (Нерчинские рудники) и на Алтае (Змеиногорский рудник и др.). В рассматриваемый период они утратили главенствующее значение в производстве серебра и свинца, а в 1914 году практически прекратили их производство. Вместе с тем в выпуске других металлов значение сибирских предприятий увеличивается. Примером является созданное английскими промышленниками АО «Сибирская медь», включающее рудник «Юлия» и плавильный завод (Минусинский округ). Характерным является и отсутствие предприятий, расположенных в Восточной Сибири (Нерчинские рудники) и на Алтае (Змеиногорский рудник и др.). В рассматриваемый период они утратили главенствующее значение в производстве серебра и свинца, а в 1914 году практически прекратили их производство. Вместе с тем в выпуске других металлов значение сибирских предприятий увеличивается. Примером является созданное английскими промышленниками АО «Сибирская медь», включающее рудник «Юлия» и плавильный завод (Минусинский округ).

Характерной чертой цветной металлургии России того времени было и существенное значение горных и металлургических предприятий Царства Польского, входившего, как известно, в состав Российской империи. Особенно сильны позиции польских предприятий в добыче цинксодержащих руд и выпуске цинка – 74 % общероссийского производства (рис. 4). Остальные 26 % приходились на АО «Алагир» (Владикавказ). Оно же являлось лидером по выпуску свинца – 95,6 %.

Cледует обратить внимание на то, что некоторые тогдашние российские предприятия оказались теперь на территории Турции. Это, прежде всего, один из самых передовых медеплавильных заводов того времени – Дзансульский, построенный недалеко от Батума и дававший до 3,3 тыс. т меди (1912 г.). В ходе Первой мировой войны эта территория была захвачена турецкими войсками. Cледует обратить внимание на то, что некоторые тогдашние российские предприятия оказались теперь на территории Турции. Это, прежде всего, один из самых передовых медеплавильных заводов того времени – Дзансульский, построенный недалеко от Батума и дававший до 3,3 тыс. т меди (1912 г.). В ходе Первой мировой войны эта территория была захвачена турецкими войсками.

В те годы собственное производство цветных металлов не обеспечивало бурно растущие потребности страны. Относительно благополучная картина – только по меди. По остальным металлам ситуация была существенно хуже. Потребности же страны в серебре и свинце отечественными предприятиями удовлетворялись лишь на 2 – 3 % (рис. 5). Естественно, Россия активно импортировала цветные металлы. Как думаете, какая страна была главным поставщиком? Будущий военный противник – Германия, на долю которой в 1912 – 1913 годах приходилось 80 – 90 % поставок цинка и более 50 % – свинца.

Понятно, что на мировом рынке цветных металлов Россия в те годы являлась слабым игроком, поскольку доля собственного производства в общемировом выпуске цветных металлов (за исключением меди) была очень малой. Например, по цинку она составляла 1,1 %. Зато по меди Россия вышла перед войной на довольно почетное 6 место (4,4 % мирового производства). Впереди были США (более 50 %), Япония, Мексика, Испания (вместе с Португалией), Австралия.

Можно ли найти в прошлом какие-то параллели с сегодняшним днем? Задача трудная, за 90 лет мир изменился, промышленность шагнула далеко вперед. Но отметим следующее: предприятия, задававшие тон тогда, работают до сих пор. Указанный в таблице Нижне-Кыштымский электролитный завод теперь называется АО «Кыштымский медеэлектролитный завод», Карабашский медеплавильный завод – АО «Карабашмедь», общество «Тетюхе» – АО «Дальполиметалл», «Алагир» – Садонский свинцово-цинковый комбинат и АО «Электроцинк», Аллавердский медеплавильный завод – ЗАО «Манес Валлекс», Зангезурский рудник – АО «Зангезурский медно-молибденовый комбинат». Эти предприятия являются достаточно сильными игроками на рынке цветных металлов СНГ. Кроме того, действуют упомянутые выше как возводившиеся Калатинский медеплавильный завод (теперь АО «Святогор») и Риддерский рудник (Лениногорский ГОК). В те же годы акционерным обществом «Атбасарские медные копи» в поселке Джез-Казган начато строительство медного рудника. С некоторой натяжкой это – будущий «Джезказганцветмет».

Конечно, трудно сравнивать показатели производства тогда и сейчас. И все-таки... В 1913 году Россия потребила 57,8 тыс. т свинца, даже по сегодняшним меркам это весомый уровень. А производство свинца в России в 1993 и 1994 годах составило 28,2 и 19,9 тыс. т соответственно. Карабашский медеплавильный завод в 1913 – 1914 годах выдавал 7,5 – 7,7 тыс. т черновой меди, а в 1915 году – даже 8,8 тыс. т. После многолетней остановки это предприятие в середине 80-х годов было вновь запущено. В 1998 году АО «Карабашмедь» выпустила все те же 7,5 тыс. т черновой меди.

Нечто подобное произошло и с Аллавердским медеплавильным заводом. До Первой мировой войны предприятие вышло на уровень выплавки в 3,4 тыс. т меди (1913 г.). Опять-таки в 90-х годах предприятие остановлено, а затем вновь пущено. В 1998 году объем производства составил здесь 2,8 тыс. т.

Общество «Тетюхе», созданное еще в 1909 году в Приморье, добывало богатые цинковые (галмей) и свинцовые руды, а после их сортировки и обогащения отправляло эту продукцию за рубеж – в Бельгию и Японию. В 1913 году предприятие продало за границу 14,4 тыс. т обогащенной цинковой руды. Ситуация последних лет в АО «Дальполиметалл» аналогична: цинковый и свинцовый концентраты по-прежнему идут на экспорт (квота на 2002 год соответственно 55 и 17 тыс. т), да и импортер тот же – Япония.

В те годы нарастала капитализация промышленности, шли процессы монополизации. Особенно ощутимыми они были в медной отрасли, где появилось АО «Медь», объединившее на договорных началах большинство тогдашних производителей этого металла. К 1913 году это акционерное общество вместе с заводами, продававшими ему медь, и контрагентами суммарно контролировали около 95 % внутреннего рынка (в 1910 г. – только 80 %). Наша теперешняя цветная металлургия, особенно медная и алюминиевая отрасли, сейчас находятся на той же стадии развития: крупные игроки такие, как «Норильский никель», УГМК, «Русал» и СУАЛ практически поделили соответствующие рынки.

Не хочу сказать, что в истории промышленности все повторяется. Но многие сегодняшние явления берут начало в прошлом.

|

назад

назад