Нина Куликова, Анатолий Ставский

Центр "Минерал" ФГУНПП "Аэрогеология"

Мировые выявленные ресурсы меди известны в 95 странах мира и составляют 1,6 млрд. т. Еще около 700 млн. т сконцентрировано в рудных образованиях на дне океанов до глубины 6000 м. Запасы меди, рентабельные для отработки в условиях сегодняшней рыночной ситуации, сосредоточены в недрах 52 стран и оцениваются в 895 млн. т. Около 50 % мировых запасов находятся в 8 странах (рис.1).

По данным зарубежных аналитиков, суммарные запасы меди в нашей стране составляют 20 – 25 млн. т. Эта оценка представляется явно заниженной: в России разведано 120 медных и медьсодержащих объектов, при этом около 70 % запасов сосредоточено в крупнейших, даже по мировым меркам, Октябрьском, Талнахском, Гайском и Удоканском месторождениях.

Производство рудничной меди осуществляется в 54 странах, при этом почти половина добычи приходится на Чили (34,2 %) и США (12,9 %). Они и еще шесть стран обеспечивают 76 % мирового рудничного производства (рис. 2). Доля меди, полученной по технологии SX-EW, позволяющей перерабатывать труднообогатимые руды при меньших капитальных и эксплуатационных затратах, составляет 18,3 %. Этот метод применяется, в основном, в Чили и США.

В Чили действует свыше 30 медедобывающих предприятий общей годовой мощностью 4258 тыс.т рудничной меди, принадлежащих государственной компании Codelco (Corporacion Nacional del Cobre de Chile), а также частным чилийским и иностранным фирмам. На 19 рудниках работают установки SX-EW общей мощностью 1048 тыс. т. Codelco является крупнейшей горнодобывающей компанией в мире, контролирует 20 % мировых запасов меди и обеспечивает 12,6 % мирового производства. В Чили ей принадлежат производственные комплексы Чукикамата, Андина, Эль-Теньенте, Эль-Сальвадор и Радомиро-Томик.

В частном секторе медной промышленности Чили крупнейшими добывающими предприятиями страны являются карьеры Эскондида (BHP - Rio Tinto, годовая мощность 870 тыс.т), Кольяуаси (Falconbridge - Anglo-American - Nippon-Mitsui, 400 тыс.т), Эль-Абра (Phelps Dodge, 225 тыс.т), Ла-Канделария (Phelps Dodge - Sumitomo Metal Mining Co Ltd., 200 тыс.т), Салдивар (Plaser Dome Inc., 146 тыс.т).

В медной промышленности США в последние годы произошли значительные структурные изменения. В декабре 1999 года одна из крупнейших в мире медных компаний Phelps Dodge Corp. завершила покупку другой крупной компании Cyprus Amax Minerals Co. и стала вторым после Codelco производителем меди в мире. В настоящее время ей принадлежат медные рудники Моренси Сьеррита, Багдад и Майами в штате Аризона, а также Континенталь, Тайрон и Чино в штате Нью-Мексико. Крупнейшим предприятием компании является рудник Моренси, включающий карьеры Моренси, Меткалф и Нортвест-Икстеншен, обогатительные фабрики Моренси и Меткалф с суточной производительностю 100 тыс. т и 40 тыс.т руды, четыре установки по выщелачиванию отвалов, три установки жидкостной экстракции, две установки SX-EW. Общая годовая мощность предприятия составляет 250 тыс.т меди в концентратах и 245 тыс.т экстракционной меди в катодах.

Мексиканская компания Grupo Mexico S.A. de C.V. приобрела другого крупного производителя рудничной меди - американскую компанию Asarco, став владельцем добывающих предприятий Рей, Мишн и Силвер-Белл в штате Аризона. В состав предприятия Рей входят карьер с суточной производительностью 245 тыс.т руды, обогатительная фабрика (30 тыс.т), система выщелачивания (15 тыс.т), система выщелачивания отвалов и установка SX-EW. В 1999 году на предприятии произведено 70 тыс.т рудничной меди.

Австралийская компания BHP владеет рудниками Сан-Мануэль, Пинто-Валли и Сьюпериор в штате Аризона и рудник Робинсон в штате Невада. В связи со сложной ситуацией на мировом рынке меди в конце 90-х годов, были закрыты рудники Сьюпериор и Пинто-Валли, а горные работы на предприятиях Сан-Мануэль и Робинсон заморожены в августе 1999 года.

Индонезия является третьим после Чили и США крупнейшим продуцентом рудничной меди, извлекаемой, в основном, из убогих руд крупнообъемных медно-золотых месторождений Грасберг и Бату-Хайжу. Компания Freeport-McMoRan Copper and Gold полностью завершила начатое в 1998 году расширение обогатительной фабрики на руднике Грасберг, увеличив ее мощность до 220 тыс.т перерабатываемой руды в сутки. Компания Newmont Nusa Tenggara ввела в эксплуатацию предприятие Бату-Хайжу на о.Сумбава. Проектная мощность – 400 тыс.т горной массы в сутки. В январе 2000 года на руднике получены первые 30 тыс.т концентратов.

Стремительно увеличивается производство рудничной меди в Австралии. В августе 2000 года официально открыт новый шахтный ствол глубиной 1800 м на крупнейшем руднике Маунт-Айза, мощность которого достигла 3,5 млн. т руды в год. В 1999 году вышел на проектную мощность новый рудник Эрнест-Генри и было завершено расширение одного из крупнейших в стране предприятий - рудника Олимпик-Дам, годовая мощность которого составляет теперь 200 тыс.т меди. Компания Titan Resources NL успешно провела испытания по бактериальному выщелачиванию (BioHeap) руд месторождений Маунт-Шолл и Радио-Хилл, в ходе которых удалось извлечь в промраствор 74 % меди, кобальта и никеля.

В России добыча и обогащение медных и комплексных руд осуществляется на 15 предприятиях Уральского, Норильского и Кавказского регионов. Попутную добычу ведут Сорский, Приморский и Солнечный горно-обогатительные комбинаты, разрабатывающие молибденовое, вольфрамовое и оловянное месторождения. Большую часть добычи в стране обеспечивает ГМК "Норильский никель". В 1999 году на его предприятиях получено 425 тыс.т рудничной меди. Быстро наращивает производство Уральская горно-металлургическая компания, являющаяся соучредителем Забайкальской горной компании, которая, в свою очередь, владеет лицензией на разработку уникального Удоканского месторождения медистых песчаников.

В России добыча и обогащение медных и комплексных руд осуществляется на 15 предприятиях Уральского, Норильского и Кавказского регионов. Попутную добычу ведут Сорский, Приморский и Солнечный горно-обогатительные комбинаты, разрабатывающие молибденовое, вольфрамовое и оловянное месторождения. Большую часть добычи в стране обеспечивает ГМК "Норильский никель". В 1999 году на его предприятиях получено 425 тыс.т рудничной меди. Быстро наращивает производство Уральская горно-металлургическая компания, являющаяся соучредителем Забайкальской горной компании, которая, в свою очередь, владеет лицензией на разработку уникального Удоканского месторождения медистых песчаников.

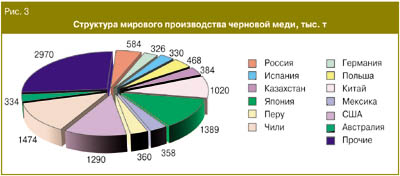

Структура мирового металлургического производства меди существенно отличается от структуры добычи сырья. На долю Чили, Японии, США и Китая приходится почти половина мировой выплавки черновой и рафинированной меди. В число крупнейших продуцентов входят также Канада, Россия. Польша, Казахстан, Южная Корея, Перу, Мексика, Австралия, Испания и Германия (рис. 3 и 4). Основными производителями вторичной меди (рис. 5) являются Германия (22,4 % мирового выпуска), Китай (17,4 %), США (12,8 %), Бельгия (9,9 %), Россия (7,9 %) и Япония (6,7 %).

В Чили работают 7 медеплавильных заводов (Чукикамата и Эль-Теньенте компании Codelco, Пайпоте, Вентанас и Потрерильос компании Enami, Альтонорте компании Noranda Inc. и Чагрес компании Compania Minera Disputada de las Condes S.A.) общей мощностью 1530 тыс.т. Крупнейшими по мощности являются заводы Чукикамата (470 тыс.т) и Эль-Теньенте (390 тыс.т). Более половины рафинированного металла в Чили получено по технологии SX-EW в условиях рудничного производства, оставшиеся 49 % - с применением традиционного электролиза и огневого рафинирования. Сооружения по кучному выщелачиванию – жидкостной экстракции – электролизу на руднике Эль-Абра являются крупнейшими в мире. В 1999 году здесь из руды с содержанием меди всего 0,47 % было произведено 220 тыс.т медных катодов высокой чистоты.

В Японии плавильное и рафинировочное производство, как правило, технологически и территориально совмещено в единые комплексы. Крупнейшими из них являются Саганосеки (Nippon Mining and Metals Co Ltd., мощность по черновой меди 420 тыс. т, по рафинированной 237 тыс. т) и Онахама (группа компаний во главе с Mitsubishi Materials Corp., 258 тыс.т рафинированной меди).

Десять медеплавильных предприятий США имеют суммарную мощность 1910 тыс. т. Крупнейшими являются заводы Сан-Мануэль и Гарфилд компании BHP Copper Inc. мощностью 340 и 320 тыс. т, Хидалго компании Phelps Dodge Corp. мощностью 220 тыс. т и Хейден (Grupo Mexico) мощностью 210 тыс. т. В связи с неблагоприятной ситуацией на рынке три плавильных предприятия США в последние годы не работали.

В Китае переработка медной руды ведется на 35 медеплавильных заводах общей мощностью 1290 тыс.т. Лишь пять китайских предприятий имеют мощность 100 – 200 тыс. т меди в год. Мощности тринадцати заводов колеблются в пределах 10 – 100 тыс. т, остальные являются мелкими полукустарными производствами.

В России производство черновой и рафинированной меди осуществляется на предприятиях ГМК "Норильский никель" и Уральской горно-металлургической компании. Примерно 60 % металла производится на Норильском и Надеждинском заводах, предприятиях акционерных обществ "Североникель" и "Печенганикель". Почти вся остальная медь выплавляется на Среднеуральском, Красноуральском и Кировградском плавильных, Верхнепышминском и Кыштымском рафинировочных заводах.

Подведем итоги. В конце 90-х годов мировая медная промышленность переживала тяжелые времена. Рыночное предложение превышало спрос (рис. 6), в результате чего цены на металл неуклонно снижались. Многие производители меди, особенно в Северной Америке, вынуждены были сократить производство.

В 1999 – 2000 годах прошло обновление и реструктуризация мировой медной промышленности. Серьезные структурные изменения наблюдались в горнодобывающей промышленности, главными из которых стали упоминавшиеся выше слияния компаний Phelps Dodge Corp. и Cyprus Amax (США), Grupo Mexico (Мексика) и Asarco (США). В металлургии также произошли слияния компаний. В Европе в 1999 году объединились немецкие Norddeutsche Affinerie AG (NA) и Huttenwerke Kaiser AG, а в Азии - японский консорциум во главе с Nippon Mining и южнокорейская LG Metal Corp. Российская медная промышленность также движется в русле общемировых тенденций. Мелкие компании-продуценты объединяются в холдинги, структура крупных адаптируется к конкретным условиям рыночной среды.

Прогнозы на ближайшее будущее не очень-то оптимистичны. Считается, что судьба рынка меди напрямую будет зависеть от экономики США, которая продолжает оставаться крупнейшим потребителем металла, и экспортно-импортной политики Китая. Необходимо учитывать, что в настоящее время в мире реализуется очень незначительное количество новых проектов разработки медных месторождений. Это позволяет надеяться, что рост добычи в 2001 – 2003 годах составит не более 3 % в год, а цены на медь будут относительно стабильными.

|

назад

назад