Владислав Полькин, Сергей Анисимов

Некоммерческое партнерство "Центр по развитию цинка"

Высокие потребительские качества цинка позволяют использовать его практически во всех сферах промышленного производства. За 90-е годы мировое производство цинка увеличилась с 7 до 8 млн. т. Как ожидается, выпуск цинка к 2005 году превысит 10 млн. т.

Структура мирового потребления этого металла выглядит следующим образом: цинк используют для непрерывного (29 %) и общего цинкования (19 %), для литья под давлением (15 %), в производстве латуни (18 %), продукции химической промышленности (8 %) и полуфабрикатов (7 %).

В российской экономике цинковая промышленность обеспечивает потребности отраслей машиностроительного, строительного и химического комплексов. На их долю приходится свыше 90 % общего объема потребления цинка.

В 90-е годы произошел спад потребления в связи со снижением платежеспособности предприятий, уменьшение выпуска ими цинксодержащей продукции. В этих условиях более чем вдвое возрос экспорт цинка. Если в 1990 году на обеспечение нужд отечественной промышленности потребовалось примерно 90 % произведенного металла и только 10 % было экспортировано, то в 1997 году это соотношение существенно изменилось: на внешний рынок было направлено более 50 % произведенного в России цинка. В результате доля нашей страны в мировом экспорте цинка возросла с 2 % в 1990 году до 5,6 % в 1997 году. За этот же период доля России в мировом потреблении цинка сократилась с 6,7 % до 1,5 %.

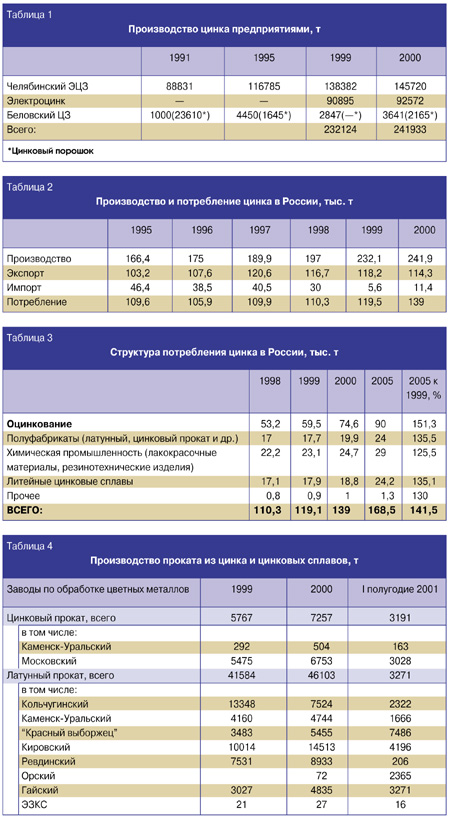

После распада Советского Союза на территории Российской Федерации остались три цинковых предприятия: Челябинский электролитный цинковый завод, "Электроцинк" во Владикавказе и Беловский цинковый завод. Потребление цинка в настоящее время превышает 240 тыс. т. в год. Для сравнения: в советский период ежегодное потребление цинка составляло 500 – 600 тыс. т.

В 2000 году ЧЭЦЗ выпустил более 140 тыс. т товарного цинка, "Электроцинк" – 90 тыс. т, а Беловский завод – около 2 тыс. т. "Электроцинк" работает по толлинговой схеме (около 85 – 90 % выпускаемого цинка) и его продукция влияния на российский рынок не оказывает. Таким образом, к отечественным потребителям поступает в основном металл челябинского завода. Доля его поставок заметно выросла: с 15 % в 1997 году до 50 % в 1998 году и 80 % в 1999 году, при непрерывном увеличении выпуска продукции. Экспортные поставки ЧЭЦЗ, составляющие 15 – 20 % от объема производства, позволяют заводу удерживать свою нишу на мировом рынке.

Важнейшей областью использования цинка является борьба с коррозией. На эти цели используется более 3,5 млн. т цинка в год. Только цинковое покрытие, являясь анодом даже после механического повреждения, продолжает защищать металл от коррозии. Цинк продлевает срок службы стали, помогая тем самым уменьшить капиталовложения, расходы на ремонт и техобслуживание, снизить энергетические и трудовые затраты.

Срок службы покрытия пропорционален содержанию в нем цинка и не зависит от метода нанесения. Выбор конкретного цинкового покрытия (горячее цинкование, электролитическое цинкование, распыление цинка, шерардизация, цинкнасыщенные краски) зависит от условий использования изделий и от требуемых прочностных свойств защитного слоя. Иногда в одной конструкции могут использоваться несколько типов покрытий. Как правило, изделия, оцинкованные горячим способом, используются в строительстве, а цинковые покрытия, нанесенные электролитическим способом, применяются преимущественно в автомобилестроении.

Около 45 % мирового производства оцинкованного листа приходится на долю строительного сектора, 25 % – машиностроения (в первую очередь, автомобильной отрасли), 9 % идет на производство тары, бытовой техники, электроники и т.д. В 1996 году в мире было произведено примерно 57,8 млн. т оцинкованного стального листа, причем в течение последних пяти лет ежегодный рост объема производства этой продукции составлял 4,8 %.

Наблюдаемое в настоящее время оживление спроса на цинк на российском рынке произошло, в первую очередь, благодаря тому, что "Северсталь", "Полистил", Новолипецкий металлургический комбинат, Магнитогорский металлургический комбинат и другие предприятия черной металлургии, выпускающие оцинкованную продукцию, развивают свое производство. Около половины оцинкованного листа используется в различных областях строительства. Оцинкованные трубы (около 30 тыс. т в год) применяются для холодного и горячего водоснабжения. В строительстве наибольшее распространение получает горячеоцинкованный профилированный настил. В России рынок горячеоцинкованных конструкций по сравнению с Западной Европой практически не развит. Небольшое количество профильного металла (уголки, швеллеры, тавры и др.), а также профилированный прокат и другие изделия подвергаются цинкованию непосредственно на заводах, изготавливающих металлоконструкции. Не удовлетворяются потребности в толстостенных оцинкованных профилях (стенка больше 2,5 – 3 мм) и разнообразных готовых конструкциях для дорожного строительства, мостов, авто- и железнодорожных ограждений, строительных лесов и перекрытий, мачт освещения, ЛЭП и т.д.

Такой материал, как оцинкованная сталь с полимерными покрытиями, имеющий практически неограниченный срок безремонтной службы (свыше ста лет), находит самое широкое применение в строительстве, машиностроении, производстве бытовой техники и других отраслях. В настоящее время спрос на оцинкованную сталь с полимерными покрытиями предъявляют и отечественные предприятия. Потребность начинает расти. В 1999 году было реализовано более 70 тыс. т этого материала.

Другой, не менее важной, областью применения цинксодержащей продукции является автомобилестроение. Для производства одного автомобиля используется в среднем 10,2 кг цинка (около 5 кг – литые детали, 3 кг – цинковые покрытия, 1,2 кг – латунь и 1 кг – шины). Западные производители автомобилей гарантируют защиту кузова от косметической коррозии на 5 – 6 лет и от сквозной – на 10 – 12 лет. Эти показатели обеспечивают рост продаж и являются одним из основных условий успешного продвижения продукции автомобильных компаний на рынок. Поэтому количество защищенных от коррозии деталей в автомобилестроении ширится из года в год. Постоянно растет (9,2 % ежегодно) использование оцинкованного листа, при этом увеличивается доля горячеоцинкованных изделий по сравнению с электрооцинкованными. Это обусловлено более низкой стоимостью, лучшими коррозионными свойствами и более широкой номенклатурой изделий, получаемых из горячеоцинкованного проката.

Российские автозаводы начали закупать оцинкованный лист для изготовления кузовов сравнительно недавно.

В последние три года на АвтоВАЗе широко используют электролитически оцинкованную сталь с односторонним покрытием для автомобилей ВАЗ 2110 и некоторое количество оцинкованного листа для моделей 2108 и 2109. В этих целях в 1997 году было импортировано около 40 тыс. т электролитически оцинкованной стали. С 1998 года импорт заменяют отечественным металлом. Другие автозаводы только приступают к этой работе. Более широкому использованию оцинкованной стали в автомобилестроении препятствует, в первую очередь, нестабильное качество и неудобная для раскроя под штамповку ширина отечественного листа.

В 2000 году производство горячеоцинкованной стали в России составило чуть менее 1 млн. т. В основном эта продукция была реализована на внутреннем рынке, главным образом в строительстве, в виде профилированного настила для кровельных и стеновых панелей.

По прогнозам, дальнейший рост потребления цинка будет связан с расширением спроса на оцинкованный листовой прокат – примерно в 2 раза и оцинкованные трубы – в 8 – 10 раз. В связи с этим использование цинка для этих целей в 2005 году составит примерно 90 тыс. т против 60 тыс. т в 1998 году.

Мировая потребность в цинке для изготовления латуни составляет в настоящее время около 2,1 млн. т в год. При этом в производстве используется 1 млн. т первичного цинка, 600 тыс. т цинка, полученного из отходов собственного производства, и 5 тыс. т вторичного сырья. Таким образом, более 50 % цинка, используемого в производстве латуни, получают из отходов.

Свойства латуни – коррозионная стойкость, сочетающаяся с относительно высокой прочностью, пластичностью и электропроводностью – способствуют стабильному росту ее потребления. Этот сплав используется повсюду: от производства сложнейших теплообменников для энергетики до изготовления дверных ручек. Однако рост производства латуни в России невозможен без решения ряда проблем, главная из которых – модернизация производства (выход годного по латунному прокату составляет в среднем 55 – 70 %). Отечественный латунный прокат из-за отсутствия современного оборудования уступает зарубежным аналогам по ассортименту и эксплуатационным свойствам: степени точности (допуски по геометрии), качеству отделки поверхности, диапазону состояний поставки проката с промежуточными величинами твердости (1/4, 3/4) и т.д. По этим причинам требования машиностроительных отраслей – основных потребителей этой продукции – удовлетворяются не полностью, тем самым ограничиваются и возможности расширения рынка.

В России к 2005 году спрос на цинк для изготовления цинковых и латунных полуфабрикатов возрастет до 22 – 24 тыс. т, превысив уровень 1999 года примерно на 35 %.

Цинк является основой в сплавах: для литья под давлением, обычного литья, для типографских сплавов, для антифрикционных композиций. Наиболее многочисленная и важная группа – сплавы для литья под давлением – играет важную роль в производстве декоративных элементов. В последние годы эти сплавы все чаще используются и для изготовления различных конструкционных деталей.

В автомобилестроении основными изделиями из цинковых сплавов являются дверные ручки, корпуса стеклоочистителей и зеркал, детали отделки салона и кузова, кронштейны, детали масляного насоса, замки ремней безопасности и др. Потребность автозаводов (ВАЗ, ГАЗ, АЗЛК и др.) в цинковом сплаве повышенной чистоты ЦАМ4-1о не удовлетворяется, поэтому им приходится использовать цинковый сплав ЦАМ4-1, который в процессе нанесения гальванических покрытий не обеспечивает стабильности нанесения и качества трехслойного антикоррозионного и декоративного покрытия из-за более высокого содержания примесей (свинца, олова). Заводы вторичной цветной металлургии пока не в состоянии удовлетворить потребность машиностроительных отраслей в сплаве ЦАМ4-1о из-за отсутствия в России в необходимом объеме первичного цинка повышенной чистоты – ЦВ, ЦВО.

Если говорить о повышении конкурентоспособности отечественной продукции из цинкового литья под давлением в целом, то здесь предстоит реализовать следующие направления:

– наладить выпуск высокосортного цинка (99,995 %);

– обеспечить внедрение механизированных и автоматизированных комплексов для очистки цинковых растворов;

– обеспечить использование литейных машин с горячей камерой прессования;

– организовать производство литейных сплавов повышенной чистоты, в том числе перспективных сплавов с содержанием алюминия (8 – 27 %);

– увеличить выпуск тонкостенного цинкового литья с одновременным повышением его эксплуатационных характеристик;

– более широко внедрять вторичный цинковый сплав ЦАМ5-1в для литья под давлением промышленных изделий и товаров народного потребления, что позволит ввести в оборот ранее не используемый амортизационный лом цинковых деталей и изделий.

Все это в сочетании с такими достоинствами, как низкая стоимость изделий, широкий интервал механических свойств, малоотходность, легкость нанесения покрытий, хорошая коррозионная стойкость, высокая электро- и теплопроводность, износостойкость, позволит расширить области применения цинкового литья под давлением.

По прогнозам, в России к 2005 году спрос на цинк для производства литейных сплавов возрастет примерно на 35 %.

В химической промышленности металлический цинк является основным сырьем для производства оксида цинка, который используют для производства шин, резинотехнической продукции, красящих пигментов, пищевых добавок, лекарств, копировальной бумаги и др.

Антикоррозионная защита металлических изделий и конструкций цинк-наполненными грунтами и красками применяется в автомобильной, судостроительной, нефтяной, строительной и других отраслях промышленности. Основой цинк-наполненных красок и грунтов являются мелкодисперсные цинковые порошки различных марок, в том числе марки ПЦК (используемый для производства сухих цинковых белил). Преимуществом цинк-наполненных грунтов и красок перед другими средствами защиты от коррозии являются простота технологии и возможность нанесения покрытия при реставрации изделий любых размеров, в том числе для ремонта повреждений в других цинковых покрытиях, вызванных коррозией, сваркой или механическим воздействием. Для получения эффекта цинкования необходимо, чтобы сухая лакокрасочная пленка обладала электропроводностью и хорошим контактом со сталью. Для обеспечения электропроводности лакокрасочная пленка должна содержать приблизительно 90 % металлического цинка.

В России спрос на цинк для производства продукции химической промышленности (шины, резино-технические изделия и др.) увеличится к 2005 году примерно на 25 % и будет определяться в основном потребностями шинного производства. На 20 – 25 % возрастет потребление защитных покрытий на основе цинк-наполненных красок.

Расширение применения цинка во всех перечисленных сегментах рынка (цинкование, производство латуни, литье под давлением, производство оксида цинка) имеет в России хорошие перспективы. Ожидается, что спрос на цинк к 2005 году возрастет ориентировочно на 30 – 40 % (по сравнению с уровнем 1998 года) и составит примерно 180 – 200 тыс. т.

Несмотря на то, что по потреблению цинка на душу населения Россия серьезно отстает от стран Западной Европы, развитие этого рынка в нашей стране в целом соответствует общеевропейским тенденциям. А это значит, что на внутреннем рынке будет использоваться все большее количество цинка – металла, который за последние десятилетия убедительно продемонстрировал свои уникальные потребительские качества. Поэтому необходимо объединить усилия производителей и потребителей этой продукции для развития этого рынка. Для оценки ситуации и корректировки действий необходимо постоянно проводить мониторинг состояния спроса и предложения на цинксодержую продукцию.

"Центр по развитию цинка" – некоммерческая организация, представляющая интересы российской цинковой промышленности и потребителей этой продукции – входит в состав всемирной сети ассоциаций как региональное подразделение IZA (Международная цинковая ассоциация). Основными направлениями нашей деятельности являются:

– расширение областей применения цинка и продукции, содержащей цинк:

– организация встреч производителей и потребителей цинка России и стран СНГ;

– оказание технической и информационной помощи производителям цинка, потенциальным инвесторам, институтам и организациям, работающим в областях производства и использования цинка;

– организация маркетинговых исследований;

– защита интересов цинковой отрасли в государственных и правительственных органах;

– участие в разработке нормативной документации, связанной с производством и использованием цинка и сплавов, содержащих цинк.

|

назад

назад