Виталий Борисович

Заведующий кафедрой экономики предприятия Московского института предпринимательства и права, доктор технических наук, профессор

Равиль Юсипов

Финансовый директор ЗАО "Моделирование и мониторинг геологических объектов", магистр экономики Ноттингемского университета

Традиционно принято делить инвестиции на два больших вида – прямые и портфельные. Под прямыми понимают капиталовложения непосредственно в субъекты промышленности - в нашем случае золотодобывающие, золотопроизводящие, аффинажные предприятия и т.д. Портфельными считаются вложения средств в финансовые инструменты (ценные бумаги), номинированные в золоте, и сам драгоценный металл. Прямые инвестиции бывают трех классов – кредитование, акции золотодобывающих предприятий и паи. Инвестор, покупая акцию или пай компании, приобретает часть ее собственности. Иначе говоря, объектом инвестирования выступает само предприятие (его материальные и нематериальные активы, обязательства, прибыль).

Кредитование представляет собой приобретение долговых обязательств компаний. Инвестор получает прибыль в виде процентов по ним. Кредитование может быть осуществлено с помощью выпуска долговых ценных бумаг, кредитного соглашения или золотого займа. Для привлечения значительных долгосрочных ресурсов используются облигации. Существуют множество их типов, разнящихся способами и условиями выплаты процентных (купонных) и номинальных сумм. Целью облигационных займов, как правило, является получение средств для реализации крупных проектов, например, освоения нового месторождения, реконструкции действующего горного предприятия, что требует широкого круга инвесторов и размещения эмиссии через открытую подписку с помощью андерайтеров, то есть финансовых институтов, берущих обязательство выкупить часть эмиссии ценных бумаг.

Недостаток облигационных займов – высокие затраты средств и времени на эмиссию. Главными составляющими материальных расходов являются комиссия андерайтера, аудитора, государственные пошлины, рекламные сборы, затраты на печатание и рассылку. Кроме того, во многих странах, в том числе в России, США, Великобритании, Франции, эмиссия облигаций требует государственной регистрации. В России эта процедура происходит в ФКЦБ и может занять до 6 месяцев. Тем не менее, на отечественном фондовом рынке наблюдается стремительный рост сектора облигаций – по оценкам экспертов, за первое полугодие 2001 года объем новых эмиссий облигаций составил более 30 млрд. руб.

Облигационные займы используются также для привлечения среднесрочных (до 2 лет) и краткосрочных кредитных ресурсов, хотя наиболее удобными в этом случае являются вексельные займы или кредитные соглашения. Вексель не требует регистрации в ФКЦБ, является ордерной ценной бумагой и передается третьему лицу по индоссаменту. Такие займы обычно служат для пополнения оборотных средств недропользователя. Банки широко используют векселя для построения новых механизмов кредитования или переуступки прав.

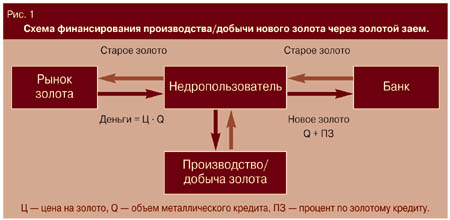

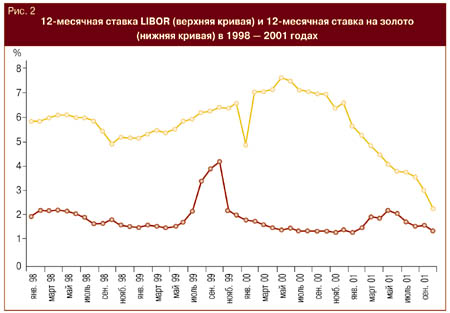

В отрасли распространен и золотой заем – оригинальная форма кредитования. Добывающая компания берет в кредит определенное количество металла и продает его, а полученные средства расходует на свои нужды (рис. 1). Возврат происходит за счет вновь добытого золота, в нем же начисляются проценты. По сути, такой кредит является форвардной продажей золота. Процентная ставка по этим займам, известная как золотой LIBOR, зависит от того, на какой срок и в какое время берется заем (рис. 2).

Такая форма кредитования особенно выгодна компаниям при условиях понижающейся цены на золото: во-первых, процентные ставки на денежные кредиты обычно значительно выше, а во-вторых, низкая цена металла страхует против ценового риска. Наиболее распространен золотой кредит для финансирования производства золота. Размеры займов различны: в Австралии он в среднем равен 1,4 т, в Канаде – 2,2 т, а в США – от 3 до 9 т. Есть прецеденты и более значительных кредитов. Так, компания Newmont Mining получила займ в 31,1 т, а Barrick Gold - в 31,3 т. В 90-е годы добывающие предприятия стали использовать такого рода займы для хеджирования нового золота.

Целью портфельных инвестиций является получение прибыли за счет разницы между ценами продажи и покупки финансовых инструментов. Эти вложения можно разделить на три больших класса: физический металл во всех его проявлениях (слитки, медали, монеты, ювелирные изделия), ценные бумаги с золотым обеспечением, а также срочные контракты на золото и ценные бумаги компаний на вторичных фондовых рынках.

Самым большим источником инвестиционного спроса на физическое золото является официальный сектор. В хранилищах центральных банков, МВФ и других международных финансовых институтов к 2000 году скопилось около 33 000 т драгоценного металла (см. табл.). Многие страны стремятся сократить запасы в связи с потерей золотом своей монетарной функции. В 2000 году нетто-продажа, т.е. превышение объема официальных продаж над покупками, составила 471 т (рис. 3). С 1991 года суммарный объем нетто-продаж превысил 3400 т. Доля официальных запасов снизилась с 37 % до 21 % от общих наземных запасов золота. Как видим, центральные банки сегодня являются нетто-продавцами. Подтверждением этому служит и Вашингтонское соглашение европейских центральных банков от 26 сентября 1999 года об ограничении продаж объемом до 400 т /год.

Несмотря на небольшой размер ежегодной квоты, доля банков, подписавших соглашение, в общем объеме официальных нетто-продаж за последние два года возросла с 25 % до 90 %. В 2002 году можно ожидать, что основными нетто-продавцами будут Швейцария, Великобритания, Нидерланды, Австрия, Германия, Канада. Примечательно, что Швейцария намерена продать около 1300 т золота, или половину своего государственного запаса (2590 т). Для реализации этого плана был проведен национальный референдум, изменена конституция страны.

Великобритания регулярно проводит аукционы по распродаже золотого запаса с апреля 1999 года. В 2000 году с 6 аукционов ушло 150 т, в 1999 – 75 т, в 2001 предполагалось продать 130 т. Германия не является нетто-продавцом, но ее центральный банк в 2000 году выпустил в обращение золотые монеты, на которые было израсходовано более 12 т металла. Австрия намеревается к уже проданным с 1989 года 228 т добавить еще 90 т. Недавно образовавшийся Европейский центральный банк (ЕЦБ) проводит в отношении золотого запаса осторожную политику, которая подразумевает максимальный его размер примерно 15% от общих активов. МВФ вносит изменения в устав, чтобы сделать возможной продажу своего золотого запаса.

Названная тенденция характерна не только для Европы. В 2000 году Уругвай продал 23,3 т, Канада – 19 т, причем правительство этой страны намеревается полностью избавиться от золотого запаса. Бразилия сократила запас за последние годы почти в 4 раза – до 66 т. Стоит отметить, что в 2000 году более 131 т выкуплено центральными банками России, Узбекистана и Филиппин.

Из сказанного можно сделать один вывод: официальный сектор в настоящее время является нетто-продавцом, а потому его инвестиционный спрос будет минимальным. По нашему мнению, такая политика окажет негативное влияние на мировую цену золота - из-за прямого сокращения спроса на добываемый металл и роста предложения из наземных ресурсов.

Вторым по значимости источником инвестиционного спроса на физическое золото является корпоративный сектор с его институциональными портфельными инвесторами. В 70 – 80-е годы средний диверсифицированный портфель содержал до 40 % золота, а остальные инвестиции составляли акции и облигации. Но то было время, когда цена на драгоценный металл постоянно росла. С 1990 года по 2000 год средняя годовая доходность на золото составляла около 3 %, что равнялось среднегодовому уровню инфляции в США. Срднегодовая доходность на североамериканские акции достигала 10 % при стандартном отклонении в 19,5 % . За последние 20 лет средняя годовая доходность на золото составила минус 2 % при стандартном отклонении 16 %, а с 1990 года понизилась в среднем до минус 3 %.

Несмотря на это, золото до сих пор привлекает портфельных инвесторов. Тут несколько причин. С 1990 по 1998 год золото имело отрицательный коэффициент корреляции с основными мировыми биржевыми финансовыми активами: акциями США - минус 0,25; Т-бондами (долгосрочными государственными облигациями США) - минус 0,25; Т-биллсами (краткосрочными казначейскими векселями США) - минус 0,15. За последние два года выросла отрицательная корреляция между котировками акций индустриально развитых стран и ценой на золото: с индексом Доу-Джонса (США) она составляет минус 0,9, с акциями Великобритании – минус 0,7, с акциями Австралии – минус 0,6. Другими словами, цена на золото движется в противоположном направлении по отношению к котировкам на вышеуказанные активы и, следовательно, его наличие в классическом инвестиционном портфеле снижает общий риск и повышает совокупный доход. За счет чего? Появляется, во-первых, возможность добавления более доходного актива без увеличения общего риска портфеля. И во-вторых, чем ниже риск за один период, тем выше совокупный доход портфеля за несколько периодов – классический случай теории вероятности. Таким образом, даже если цена на золото и впредь будет снижаться или останется на уровне 2000 – 2001 годов, его способность негативно коррелировать с другими финансовыми активами сохранит потребность портфельных инвесторов в желтом металле как хорошем диверсификаторе.

Третьим источником инвестиционного спроса на физический металл являются вложения населения в мерные слитки, медали, монеты, декоративные и ювелирные украшения. Так, мировое использование золота в ювелирных украшениях выросло за последние 10 лет на 35 % и составило в 2000 году около 3175 т. Инвестиции в медали и монеты в 2000 году оцениваются экспертами в 106 т. К специфичной форме использования золота можно отнести зубопротезирование и декоративные нужды. Объем его применения в стоматологии в последние 5 лет стабильно сохраняется на уровне 65 – 70 т, основными потребителями золота являются страны "большой семерки". Спрос на золото для декоративных целей с 1996 года упал на 8 % – до 105 т. Лидируют опять-таки страны "большой семерки" и Индия.

Объектом портфельных инвестиций могут выступать размещенные на вторичном рынке ценные бумаги компаний, занятых в добыче, производстве, аффинаже золота и срочные контракты на эти бумаги.

Акции золотодобывающих компаний имеют очень высокую положительную корреляцию с динамикой цены на золото – более 0,8. Это говорит о том, что многие инвесторы предпочитают в период роста цены на золото приобретать именно акции, а не сам металл, поскольку процесс купли-продажи на фондовом рынке является более оперативным и менее затратным, чем операции на рынке физического металла. В период экономических кризисов акции золотодобывающих компаний подвержены меньшей волатильности (изменчивости) и имеют более высокий уровень сопротивления. Несмотря на неблагоприятную конъюнктуру рынка золота в течение 2001 года, рост американского индекса золотодобывающих компаний PHILX Gold достигал 40 %, в то время как основные фондовые индексы имели ярко выраженную отрицательную динамику: Доу-Джонс - минус 10 %, NASDAQ - минус 50 %, S&P500 - минус 20 %.

Третий класс портфельных инвестиций на рынке золота известен как бумажное золото. Он включает биржевые и внебиржевые инвестиции. К первым относятся биржевые фьючерсные и опционные контракты. Биржевые срочные контракты, стандартизированные по количеству и качеству золота, шагу изменения цены, срокам действия и оплаты, - это фьючерсы и опционы на золото, а также опционы на фьючерсы на золото. Фьючерсы на золото торгуются на биржах в Токио (ТOCOM) и Нью-Йорке (COMEX), опционы – только в Нью-Йорке. Объемы торгов здесь являются основными для ориентировки инвесторов по всему миру.

Внебиржевые инвестиции представляют собой широкий спектр финансовых инструментов – ценные бумаги, номинированые или обеспеченные определенным количеством золота, а также внебиржевые срочные контракты на золото.

Внебиржевые инвестиции представляют собой широкий спектр финансовых инструментов – ценные бумаги, номинированые или обеспеченные определенным количеством золота, а также внебиржевые срочные контракты на золото.

Ценные бумаги с золотым обеспечением состоят из золотообрезных облигаций и золотых депозитарных сертификатов (ЗДС). Золотообрезная суть та же обычная облигация, только ее номинальная стоимость выражена определенным количеством золота. Выплаты процентов по таким обязательствам производятся в золоте или валюте. Золотообрезные облигации могут быть купонными, бескупонными, конвертируемыми и т.д. Часто они выпускаются вместе с варрантами взамен купонов – на современном мировом рынке золота такое сочетание является наиболее распространенным финансовым инструментом.

Золотые депозитарные сертификаты (ЗДС) распространены в США и являются аналогом европейской системы обезличенных металлических счетов (аналлокайтед). Первые ЗДС с номинальной стоимостью в 1 тройскую унцию чистого золота были выпущены такими финансовыми институтами, как Samuel Montagu и Bank of Scotia с поставкой золота в Лондоне. В Германии можно приобрести ЗДС с поставкой в Люксембурге, где нет налогов на операции с золотом. В США распространены ЗДС номинальной стоимостью в несколько унций с поставкой в штате Делавэр – свободной экономической зоне. ЗДС известных банков, как, например, Citibank, очень облегчают оборот небольших партий золота среди мелких частных инвесторов. Они избавляют от забот по проверке подлинности металла, его хранению, перепродаже и транспортировке. К этому классу инвестиций можно отнести двойные складские свидетельства Гохрана России.

Внебиржевые срочные контракты не являются стандартизированными и включают четыре вида финансовых инструментов, а именно: форвардные контракты (ФК) на золото, финансовые свопы (ФС) на золото, форвардные соглашения по процентным ставкам на золотые кредиты (ФРА), свопы по процентным ставкам на золото (СПС).

Форвардные контракты на золото добывающие компании очень часто используют для хеджирования нового металла. Чтобы выработать стратегию форвардных продаж, необходимо учитывать множество факторов. Выделим пять основных:

– цена золота в долларах (лондонский фиксинг);

– процентная ставка - золотой LIBOR;

– местная ставка рефинансирования;

– курс национальной валюты по отношению к доллару;

– дата погашения форвардного контракта.

Первые форвардные контракты на золото появились в 70-х годах как внебиржевой инструмент. В процессе развития они разделились на семь основных видов: фиксированный форвард; форвард с плавающей ставкой золотого займа; плавающий форвард; форвард с отсроченной поставкой; форвард с опционом колл (варрантом); форвард с оплаченным контанго; краткосрочный усредненный форвард. В последние годы наиболее часто используется форвард с отсроченной поставкой (ФОП).

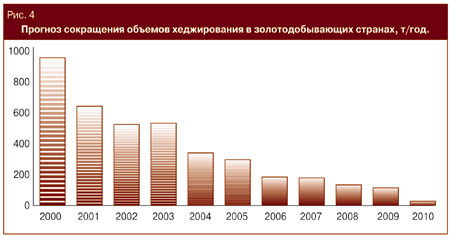

На наш взгляд, одной из фундаментальных причин низкой активности на рынке как биржевых, так и внебиржевых срочных контрактов являются перемены в хеджинговых стратегиях крупнейших мировых золотодобывающих компаний, связанные с подписанием Вашингтонского соглашения. В 2000 году впервые за 20 лет произошло сокращение золотодобывающими компаниями объема открытых хеджинговых позиций на 270 т – до уровня 3220 т. Неожиданный рост цены на золото в IV квартале 1999 года показал уязвимость хедж-портфелей, ставших убыточными: в течение короткого времени цена спот превысила среднюю цену страйк. Золотодобывающая компания Ганы Ashanti и канадская Cambior вообще потеряли ликвидность и с трудом избежали банкротства. Они были вынуждены рефинансировать свои открытые хедж-позиции путем их обратного выкупа или новых золотых займов, что в свою очередь повлекло рост процентных ставок. Кроме того, руководство компаний осознало, что наличие хедж-портфелей в случае повышения цен на золото ведет к росту упущенной прибыли, поскольку приходится продавать контракты по более низкой цене страйк. В результате такие компании, как Anglo-Gold, Placer Dome, Normandy, Harmony, Gold Fields, Homestake, Newmont объявили о постепенном отказе от сложных и дорогих механизмов хеджирования на том основании, что цена на золото достигла своего глобального уровня и не существует предпосылок для ее дальнейшего снижения. Таким образом, происходит снижение объемов хеджирования во всех золотодобывающих странах (рис. 4).

К внебиржевым срочным контрактам также можно отнести золотые свопы. Существует три основных их вида: по месту доставки, по пробе, финансовые. Финансовый своп (ФС) представляет собой разновидность залогового кредитования. Суть его – в одновременном совершении продажи и форвардного приобретения (или покупки и форвардной продажи) одинакового количества золота. Ценовой спред в этом случае будет являться процентом, уплаченным кредитору за предоставленную наличность. На лондонском рынке драгоценных металлов он составляет в среднем 0,3 %, в то время как на долларовые кредиты – 0,125 %, а на золотые – до 0,2 %. Это дает возможность привлекать процентных дилеров и обеспечивает ликвидность рынка ФС, который является сугубо межбанковским.

Форвардные соглашения по процентной ставке на золотые кредиты (ФРА) представляют собой соглашения, где объектами выступают ставки будущих золотых займов или депозитов (аналлокайтед). Выплаты по ФРА производятся в металле и зависят от того, на сколько и в какую сторону рыночная ставка на золото отличается от ставки ФРА на момент начала действия соглашения.

Еще одним распространенным финансовым инструментом является своп по процентной ставке на золото (СЗС). По сути, это комбинация нескольких одиночных ФРА. Покупатель СЗС берет на себя обязательства платить фиксированный процент, а получает плавающий, привязанный к рыночной ставке на золото. СЗС рассчитан на несколько периодов, и выплаты производятся обычно через 3, 6, 9, 12 месяцев.

Таким образом, основное отличие между видами инвестиций на рынке золота заключается в природе получения прибыли. При прямых инвестициях она образуется за счет дивидендов или процентов по кредиту, а при портфельных – за счет спреда между ценой покупки и продажи.

|

назад

назад