Валерий Орешкин

Директор Всероссийского научно-исследовательского конъюнктурного института

Проблема конкурентоспособности российской продукции становится особенно актуальной с точки зрения национальной безопасности. Это начинают понимать не только ученые и производственники, но и руководители страны. Согласно данным, рассчитываемым авторитетными международными организациями и исследовательскими центрами, Россия в 90-е годы занимала последние места в перечне стран, включаемых в обзоры, находясь позади некоторых государств Африки, Латинской Америки и даже республик бывшего СССР.

Несмотря на активную интеграцию в мировую хозяйственную систему, наша страна теряет свои позиции на мировом рынке. Если в 1990 году доля России в мировом экспорте составляла 2,6 %, то в 2000 году она снизилась до 1,3 %, а в мировом импорте – соответственно, с 2,3 до 0,7 %. Зато доля импортируемой продукции для обеспечения розничного товарооборота внутри страны увеличилась более, чем в 2 раза.

Экономические реформы пока не смогли решить задачу повышения эффективности производства продукции. Ресурсная база сократилась, претерпев негативные качественные изменения. В настоящее время валовой внутренний продукт составляет 60 % от уровня 1990 года. Промышленное производство за десять лет потеряло 46 % объема, сельскохозяйственный сектор "похудел" на 37 %. Резко замедлился инвестиционный процесс: объем капиталовложений составляет сейчас менее четверти от уровня 1990 года.

Инвестиционный кризис признается основной причиной резкого снижения производственного потенциала России. За годы реформ доля валового накопления, в том числе накопления основного капитала, в структуре ВВП снизилась – с 30 – 37 % в 1990 – 1992 годах до менее, чем 13 % в 2000 году. Инвестиции в производственное строительство в 90-е годы сократились на 72 %. Изменилась структура инвестиций в основной капитал. Удельный вес его активной части, главной составляющей которой являются машины и оборудование, снизился с 38 до 34 %. На высокую степень изношенности производства указывает и возрастная структура основного капитала. В промышленности России сейчас преобладает оборудование в возрасте 11 – 20 лет – его доля составляет почти 46 %, тогда как в 1990 году доминировало оборудование с возрастом до 5 лет. За десятилетие средний срок службы оборудования вырос на 64 % и составил в 1999 году 36 лет. А ведь средний нормативный срок – 13 – 14 лет.

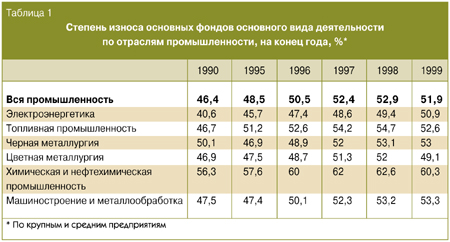

По данным Госкомстата России, наиболее высока изношенность оборудования в химической и нефтехимической промышленности – более 60 %, в легкой промышленности – почти 56 %, в машиностроении, топливной промышленности и черной металлургии – 53 %, в отраслях лесопромышленного комплекса – почти 52 % (табл. 1).

Старение и выбытие основных фондов не было компенсировано вводом новых. Если в 1990 году коэффициент обновления основных фондов составлял почти 7 % при коэффициенте их выбытия менее 2 %, то в 1999 году эти показатели составили, соответственно, 1 и 1,5 % (табл. 2, 3). Примечательно, что коэффициент обновления в наибольшей степени снизился в тех отраслях, в которых десять лет назад был одним из самых высоких. Так, в машиностроении за этот период произошло снижение с 6,6 % до 0,7 %, в черной металлургии – с 7,5 до 0,9 %, в цветной металлургии с 5,3 до 2 %. Проблема заключается и в том, что, во-первых, чрезвычайно низок нынешний уровень обновления капитала, а во-вторых, мал разрыв между коэффициентами выбытия и обновления фондов.

Структура капиталовложений, естественно, определяет структуру производства, его динамику. За годы реформ в структуре инвестиций в основной капитал в индустрии повысилась доля топливной промышленности – с 23 % в 1990 году до 35 % в 1999 году, черной металлургии – с 3,9 до 5,3 %, цветной металлургии – с 4,2 до 6,4 %. Заметен рост этого показателя в пищевой промышленности – с 8,1 % в 1990 году до 15,6 % в 1999 году, что является следствием присутствия в ней иностранных инвестиций. Одновременно резко снизилась доля капиталовложений в легкую промышленность – в общем объеме промышленных инвестиций в 1990 году она равнялась 3,3 %, в 1999 – лишь 0,8 %. Резкое падение отмечается и в машиностроении – соответственно, 23,1 и 9,7 %.

Межотраслевое перераспределение инвестиций в России вызвано тем, что в условиях обвала внутреннего спроса увеличивается выпуск той продукции, которая востребована внешним рынком. Это подтверждается данными, характеризующими использование производственных мощностей на предприятиях (табл. 4). В течение минувшего десятилетия наибольшую загрузку мощностей сохранили производства, имеющие экспортную направленность, и, наоборот, самый низкий уровень использования мощностей отмечен в тех отраслях, продукция которых неконкурентоспособна на внешнем рынке – в машиностроении, легкой и пищевой промышленности.

Хроническая нехватка средств для обновления производственного аппарата предопределила отрицательную динамику производительности труда. При снижении этого показателя в целом по промышленности почти на 20 % уровень производительности труда в нефтедобыче составляет лишь 35 % от уровня 1990 года, в газовой промышленности – 40, электроэнергетике – 46, нефтепереработке – 56, цветной металлургии – около 58, черной металлургии – 71 %.

Как видим, эфективность производства снижалась даже в "валютоемких" отраслях, что выразилось в общем сокращении производственного и экспортного потенциала России. Для сравнения: за те же годы производительность труда в промышленности США увеличилась на 42 %, Франции – на 32, Италии – на 21, Германии – на 15, Венгрии – на 72, Малайзии – на 56 %. К началу нового столетия уровень производительности труда в промышленности США превысил соответствующий показатель России более, чем в 5,7 раза, а в основных западноевропейских странах и Японии – более, чем в 4 – 5 раз. Даже в Турции и Бразилии выработка на одного занятого выше, чем в России, – на 75 – 80 %.

В условиях общеэкономического спада и сокращения внутреннего платежеспособного спроса рост физического объема вывоза товаров происходил более быстрыми темпами, чем их производство. В 1991 – 2000 годах добыча нефти сократилась на 38 % при росте ее вывоза за рубеж на 43 %, природного газа стали добывать меньше на 7 %, но увеличили поставки на экспорт более, чем в 2 раза. Производство нефтепродуктов снизилось на 39 %, но их экспорт вырос почти на 31 %. Выпуск алюминия увеличился на 15 % при росте экспорта в 4,5 раза. Объемы вывоза основных товаров достигли предельной величины: на мировой рынок уходит от 20 до 80 % российского сырья и полуфабрикатов.

Чтобы обновить производственные фонды, повысить технический уровень и конкурентоспособность продукции, необходимы мощные инвестиционные вливания. По расчетам специалистов Института макроэкономических исследований, модернизация неконкурентоспособных мощностей займет не менее 9 лет, но сравнительно новое оборудование в этот период будет интенсивно устаревать, что потребует дополнительных вложений. Эти оценки ориентированы на достаточно оптимистичный прогноз условий инвестиционно-хозяйственной деятельности в стране, реального экономического подъема. В случае сохранения кризисно-депрессивного состояния хозяйства и неблагоприятного инвестиционного климата еще в течение ряда лет возможности обновления производственного аппарата промышленности будут, конечно, существенно ограничены. Это чревато дальнейшей потерей части производственного и экспортного потенциала отечественной промышленности и, что вполне вероятно, падением ее конкурентных позиций. Проблема должна рассматриваться не только в "экспортном варианте", но и с учетом необходимости противостоять иностранной конкуренции на внутреннем рынке.

Наметившийся в последние два года экономический рост и некоторая инвестиционная активность пока не дают достаточного повода для оптимизма. Загрузка простаивавших промышленных мощностей в условиях роста спроса на отечественную продукцию способна обеспечить некоторый подъем производства в отдельных отраслях. Но этого мало для выпуска современной конкурентоспособной продукции, поскольку материально-техническая база отечественной промышленности устарела и физически, и морально.

Проблема повышения конкурентного потенциала российской промышленности может быть решена только при активной помощи государства, как это происходит во всех развитых странах. И дело не только в изыскании значительных финансовых средств, которых, кстати, у России нет. Речь идет о разработке и реализации взвешенных, целенаправленных, взаимосвязанных мер государственной промышленной, инвестиционной и внешнеторговой политики. Именно такая задача и должна считаться приоритетной.

|

назад

назад