ПРОДЛИТЬ ИЛИ ЗАПРЕТИТЬ

Дискуссия о целесообразности применения толлинга в российской алюминиевой промышленности неожиданно приобрела широкий общественный резонанс. И как обычно бывает в такой ситуации, эмоции, некомпетентные суждения, взятые "с потолка" цифры вновь и вновь тиражируются, затрудняя объективный анализ. Между тем, очевидно, что для экономического обоснования запрета или сохранения толлинговых операций нет необходимости выступать с позиции защиты интересов страны "в целом".

Достаточно оценить, какие последствия будет иметь то или иное решение для федерального бюджета, для экономики конкретных предприятий, для социальной обстановки в регионах. Именно поэтому особого внимания заслуживают аргументы тех руководителей, кто непосредственно организует работу в алюминиевой промышленности – одной из немногих успешно развивающихся отраслей национальной экономики. |

|

Анатолий Сысоев

Президент Ассоциации промышленников горно-металлургического комплекса России, генеральный директор Богословского алюминиевого завода

В последнее время на страницах журналов, газет, на телевидении разгорелись страсти по поводу толлинговых операций в алюминиевой промышленности. К сведению неспециалистов: толлинг – это переработка давальческого сырья на российских предприятиях с последующим вывозом продукта переработки на экспорт под таможенным контролем. В последнее время на страницах журналов, газет, на телевидении разгорелись страсти по поводу толлинговых операций в алюминиевой промышленности. К сведению неспециалистов: толлинг – это переработка давальческого сырья на российских предприятиях с последующим вывозом продукта переработки на экспорт под таможенным контролем.

Различают "внешний" и "внутренний" толлинг. "Внешний" – поставка давальческого сырья импортного происхождения. "Внутренний" – переработка отечественного сырья, закупаемого инофирмой, которая перерабатывает его на российском предприятии с последующим вывозом на экспорт продукта переработки. При этом толлингер (инофирма), как правило, поставляет сырье на переработку за месяц до вывоза продукта переработки на экспорт, и стоимость переработки оплачивается за 20 – 30 дней до отгрузки продукта переработки на экспорт.

Фактически идет инвестирование в производство через пополнение оборотных средств.

Толлинговые операции имеют широкое распространение за рубежом, а также в России, причем не только в алюминиевой промышленности, но и в других отраслях: пищевой, легкой и т.д. В металлургии толлинговые контракты имеются также на аффинаж золота, серебра, платиноидов, производство меди, никеля, кобальта.

Можно привести примеры толлинговых операций за рубежом. Так, в 1997 году заключен сроком на 10 лет договор Hydro Aluminium с американской Golden dole Aluminium Company. Последняя поставляет алюминий по толлингу. Фирма Alcan в 1998 году заключила толлинговые контракты на переработку глинозема на заводах Ирландии и Гвинеи.

Как видим, и в России, и на Западе толлинг используется как экспортная операция, но нигде не ведется такая "преследовательская" политика, как в отношении использования толлинга в российской алюминиевой промышленности, и особенно "внутреннего" толлинга, разрешение на который необходимо продлевать ежегодно.

Между тем на толлинг надо смотреть, как на операцию по инвестированию (кредитованию) производства, как на проблему формирования капитала для производства, и оценивать ситуацию не с политической, а с экономической точки зрения.

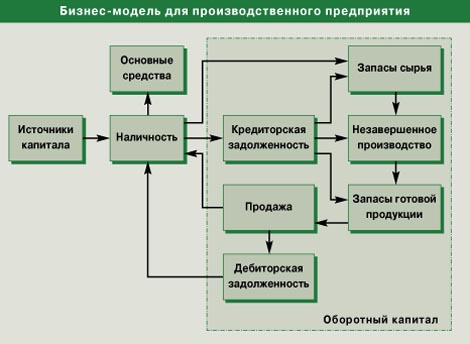

Как известно из теории и практики, чтобы производить продукцию, нужен капитал. Примерная схема функционирования производственного предприятия представлена на рисунке. Для производства продукции нужна наличность, которая переходит затем в основные средства и оборотный капитал. Необходимо отметить, что объемы производства зависят от рынка сбыта, мощности установленного оборудования (основных средств) и оборотного капитала.

Напомню, что отсутствие рынков сбыта в России и источников образования оборотного капитала привело к резкому падению производства в стране. Рынок сбыта мы начали осваивать за счет экспорта, но долгое время не находили источников образования оборотного капитала для продолжения производства продукции.

Если у вас нет источников для пополнения оборотного капитала, нет собственных денег, то вы не купите сырье, значит, не из чего будет производить продукцию. При этом возможны три выхода.

1. Взять кредит в банке.

2. Не платить поставщику (растет кредиторская задолженность).

3. Требовать с потребителя предоплату до начала технологического цикла.

Во всех трех случаях вы будете испытывать давление, вам будут диктовать условия сделки: повышенные цены на сырье, неопределенные сроки поставки, низкое качество сырья со стороны поставщиков-кредиторов. Потребители запросят с учетом предоплаты установления низких цен на продукцию и могут в любой момент отказаться от закупки ее у предприятия. Коммерческие банки установят кредитную ставку с учетом их кредитной политики, потребуют залог и т.д. Не случайно сегодня промышленность берет в банках займы в объеме не более 8 % от общей потребности в оборотных средствах. С одной стороны, больше и не дают, с другой стороны, при таких кредитных ставках невозможно окупить производство продукции.

То, что произошло в России в 1992-м и в последующие годы, подтверждает вышеизложенное.

До 1992 года предприятия были обеспечены основными средствами и оборотным капиталом. Соотношение между основными средствами и оборотным капиталом составляло соответственно 72 % и 28 % от общей суммы капитала. Это позволяло своевременно производить платежи, не иметь долгов перед бюджетом, естественными монополиями, по заработной плате и поставщикам сырья. Существовала инструкция о пополнении оборотных средств, утвержденная в 1987 году Правительством СССР и ЦБ СССР, и при той невысокой инфляции оборотные средства регулярно пополнялись.

Инфляция 1992 года привела не только к резкому падению доходов населения, уменьшению реальных вкладов в Сбербанке, уменьшению наличных денег, что привело к хроническим невыплатам заработной платы. В этот период практически обесценились собственные оборотные средства – их у предприятий попросту не стало, при этом перестал действовать механизм их формирования и пополнения. Резко снизились амортизационные отчисления, так как упала стоимость основных фондов против фактической стоимости вновь создаваемых основных фондов. Предприятия лишились инвестиционного капитала. Тогда мне, как народному депутату России, удалось встретиться с А.Г. Шаповальянцем и добиться пересмотра коэффициента амортизаций. И в последующие годы происходил пересмотр стоимости основных фондов, вместе с тем росла и доля амортизационных отчислений.

И тогда, и сейчас считается плохим тоном ставить вопрос о механизме индексации оборотного капитала. В результате соотношение между основными средствами и оборотным капиталом резко изменилось и в 1998 году составило соответственно 98 % и 2 %. Наметилось резкое различие в стоимости между основными средствами и оборотным капиталом. Доля оборотных средств в национальном богатстве России снизилась до 1,5 % в 1996 году против 23 % в 1991 году. И тогда, и сейчас считается плохим тоном ставить вопрос о механизме индексации оборотного капитала. В результате соотношение между основными средствами и оборотным капиталом резко изменилось и в 1998 году составило соответственно 98 % и 2 %. Наметилось резкое различие в стоимости между основными средствами и оборотным капиталом. Доля оборотных средств в национальном богатстве России снизилась до 1,5 % в 1996 году против 23 % в 1991 году.

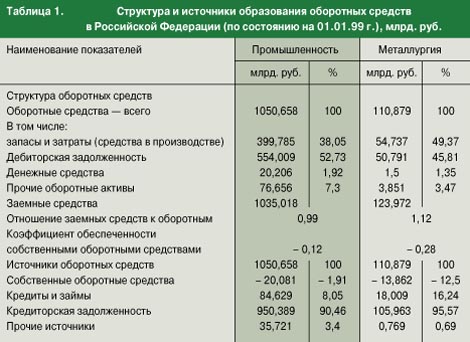

Необходимо отметить, что, по данным Минэкономики на 1 января 1999 года, структура и источники образования оборотных средств по России выглядят крайне неблагоприятно (табл. 1). В табл. 2 и 3 приводится структура оборотных средств и источники их образования.

Из этих таблиц можно сделать следующий вывод. Промышленность пока жива только за счет неплатежей естественным монополиям, бюджету, задержек зарплаты рабочим, кредитуясь взаимно за счет поставщиков и потребителей.

Необходимо отметить, что доля оборотных средств к годовому объему товарного оборота в металлургической промышленности, особенно в алюминиевой, составляет 40 – 45 %. Кроме того, в алюминиевой промышленности, в глиноземном и электролизном производстве незавершенное производство выполняет еще и технологическую нагрузку. Без определенного количества щелочи и гидрата в незавершенном производстве нельзя произвести гидрат, в последующем – глинозем, без необходимого в незавершенном производстве алюминия жидкого, расплавленного электролита нельзя произвести алюминий. Поэтому в алюминиевой промышленности так остро стоит проблема обеспечения оборотными средствами. Их отсутствие привело в 1992 – 1994 годах к резкому снижению производства боксита, глинозема, алюминия. В 1994 году к уровню 1990 года объемы производства снизились: боксита – на 36,8 %, глинозема – 36 %, алюминия – на 8,5 % (табл. 4). Необходимо отметить, что доля оборотных средств к годовому объему товарного оборота в металлургической промышленности, особенно в алюминиевой, составляет 40 – 45 %. Кроме того, в алюминиевой промышленности, в глиноземном и электролизном производстве незавершенное производство выполняет еще и технологическую нагрузку. Без определенного количества щелочи и гидрата в незавершенном производстве нельзя произвести гидрат, в последующем – глинозем, без необходимого в незавершенном производстве алюминия жидкого, расплавленного электролита нельзя произвести алюминий. Поэтому в алюминиевой промышленности так остро стоит проблема обеспечения оборотными средствами. Их отсутствие привело в 1992 – 1994 годах к резкому снижению производства боксита, глинозема, алюминия. В 1994 году к уровню 1990 года объемы производства снизились: боксита – на 36,8 %, глинозема – 36 %, алюминия – на 8,5 % (табл. 4).

В 1992 – 1994 годах практически все металлурги были должны бюджету, естественным монополистам, была массовая задержка выдачи зарплаты, высокая кредиторская задолженность горнякам и другим поставщикам. Расчеты велись только взаимозачетом по системе 3, 5, 6 участников взаимоплатежей. Начислялись штрафы, пени, и все это многократно превышало фактические налоги. Государство также получало продукцию по взаимозачету с превышением цены продукции против рыночных денежных расчетов и теряло свои доходы. В 1992 – 1994 годах практически все металлурги были должны бюджету, естественным монополистам, была массовая задержка выдачи зарплаты, высокая кредиторская задолженность горнякам и другим поставщикам. Расчеты велись только взаимозачетом по системе 3, 5, 6 участников взаимоплатежей. Начислялись штрафы, пени, и все это многократно превышало фактические налоги. Государство также получало продукцию по взаимозачету с превышением цены продукции против рыночных денежных расчетов и теряло свои доходы.

И тогда начались поиски решения: как найти деньги и проинвестировать производство (под инвестированием производства мы понимаем – вкладывать деньги в оборотный капитал), как уйти от постоянной угрозы банкротства, закрытия счетов, забастовок из-за невыплаты зарплаты, ограничений, вводимых энергетиками, газовиками, железнодорожниками?

В то время по инициативе Братского алюминиевого завода Президент РФ утвердил схему работы по "внешнему" толлингу. Вскоре стали подниматься чисто алюминиевые заводы, но резко ухудшилось положение у производителей боксита и глинозема. Их продукция оказалась неконкурентоспособной, у них также не было источников для оборотного капитала, и к 1994 году резко снизилась добыча бокситов и производство глинозема.

По инициативе Богословского алюминиевого завода была разработана схема "внутреннего" толлинга, которая позволила привлечь капитал западных банков для инвестирования в оборотные средства. Данная схема ежегодно утверждалась, несмотря на то, что эта операция считается экспортной, согласно закону "О государственном регулировании внешнеэкономической деятельности", принятому Государственной Думой в 1995 году.

Вместе с Госналогслужбой России была разработана инструкция по возврату НДС, которая предусматривала возврат НДС после подтверждения экспорта таможней и при наличии банковских гарантий под задержанный к возврату предприятию НДС до подтверждения результата экспорта.

В целом "внешний" и "внутренний" толлинг позволил привлечь инвестиции в оборотный капитал в объеме 1 млрд. долл. Благодаря этому за 1994 – 1999 годы увеличились объемы производства: бокситов – на 15,5 %, глинозема – на 32,1 %, алюминия – на 17,2 %. Сегодня все предприятия алюминиевой промышленности своевременно рассчитываются с бюджетами разных уровней, естественными монополиями (энергетиками, газовиками, железнодорожниками), заработная плата растет и своевременно выплачивается. После длительного застоя горняки вышли на прибыльность, своевременно производят необходимые платежи. Начинают формироваться собственные оборотные средства.

Противники толлинговых операций приводят цифры баснословных убытков, которые якобы несет государство от невозврата НДС, требуют отменить толлинг, не задумываясь о последствиях этого шага более чем для 100 тыс. рабочих, для городов Урала, Сибири. А вообще, это прямо или косвенно коснется не менее чем 500 – 600 тыс. граждан России.

По данным банковских экспертов, в российских коммерческих банках сегодня невозможно взять единовременно в кредит 26 млрд. руб. из-за отсутствия такого количества средств. Сегодня в России активы банков составляют не более 24 % от ВВП, тогда как банковские активы в Китае – 120 %, Франции, Германии – 160 – 170 %, а в Англии и Швейцарии – 250 % от ВВП.

Невозможно брать такие кредиты при ставке рефинансирования 55 %. Расчеты показывают, что в этом случае прибыль перекочует в карман коммерческих банков (если они смогут дать такие кредиты), и государство ничего не получит. Банки умеют скрывать прибыль. При ставке рефинансирования 55 %, при длительном производственном цикле в течение первых же 2 – 3 месяцев алюминиевая промышленность станет банкротом.

Может, это один из способов передела собственности? Может, это один из способов передела собственности?

Некоторые противники толлинга считают, что, если его отменить, увеличатся налоговые поступления в бюджет за счет НДС. Но надо заметить, что рынка сбыта алюминия в России нет. Алюминий обязательно уйдет на экспорт, но при экспорте надо по закону возвращать НДС. Где же выгода?

Другие считают, что за счет увеличения объема реализации увеличатся налоговые поступления в федеральный бюджет. Опять же, это не так. Объем реализации фактически влияет на объем поступлений внебюджетного дорожного фонда, которые практически полностью остаются в регионах. Так в чем же выгода при отмене толлинга?

На наш взгляд, на ближайшие несколько лет нельзя отменять толлинг – ни "внешний", ни "внутренний". "Внешний" прописан в нескольких законах, в том числе в Таможенном кодексе и в международных правилах торговли. Удар наносится по "внутреннему" толлингу. Но его отмена будет иметь тяжелейшие последствия для российской сырьевой базы алюминиевой промышленности. При изменении правил в пользу импортного глинозема (а за этим стоят мощные западные компании, производящие глинозем) российские производители сырья для алюминиевой промышленности, не имея оборотных средств, будут вынуждены прекратить работу.

Одно непонятно, почему сторонники отмены "внутреннего" толлинга идут навстречу желаниям западных компаний – или по святой российской простоте, или по экономической безграмотности?

Все, что было изложено здесь по вопросу влияния оборотных средств на развитие промышленности, требует принятия особых мер.

1. Предстоит разработать механизм индексации оборотных средств и определить источники их пополнения. При этом можно использовать и опыт прошлого, а также считать денежные средства, идущие на пополнение собственных оборотных средств, инвестиционным капиталом, и он должен освобождаться от налога на прибыль, хотя бы в объеме 50 % от получаемой прибыли.

2. Необходимо поэтапное снижение ставки рефинансирования до 10 – 15 %, чтобы кредитные деньги российских банков стали доступнее для производства.

3. Необходимо изыскать кредиты, в том числе за счет резервов ЦБ РФ, которые выдаются предприятиям, прежде всего экспортерам, государством в виде связанных кредитов под ставку 10 – 15 %. Эти кредиты могут быть использованы только для расчета задолженности перед федеральным бюджетом и естественными монополиями, а они прежде всего рассчитываются с бюджетом. Все участники, получившие кредит, ежемесячно вносят плату за кредиты. Таким образом государство получит дополнительный источник.

4. Следует разработать методику ценообразования при толлинговых операциях.

Право на жизнь имеют и экспорт, и "внешний", и "внутренний" толлинг, и поставки на внутренний рынок. Но до тех пор, пока не найдены иные способы кредитования оборотных средств, необходимо сохранить толлинговые операции (может быть, на 5 – 10 лет), как реальные и экономически выгодные финансовые схемы.

Мы надеемся на здравый смысл и на то, что 30 ноября Правительство РФ примет правильное решение – толлинг будет сохранен, и тысячи рабочих и их семей, а также население городов и поселков, которые живут за счет предприятий алюминиевой промышленности, смогут спокойно смотреть в будущее.

|

назад

назад