Евгений Некрасов, Анатолий Ставский

Государственное научно-производственное предприятие "Аэрогеология"

В последние годы мировой рынок испытывает все возрастающий дефицит металлов платиновой группы, особенно палладия. Естественным следствием дефицита является расширение старых и строительство новых предприятий по добыче и переработке этих металлов. В последние годы мировой рынок испытывает все возрастающий дефицит металлов платиновой группы, особенно палладия. Естественным следствием дефицита является расширение старых и строительство новых предприятий по добыче и переработке этих металлов.

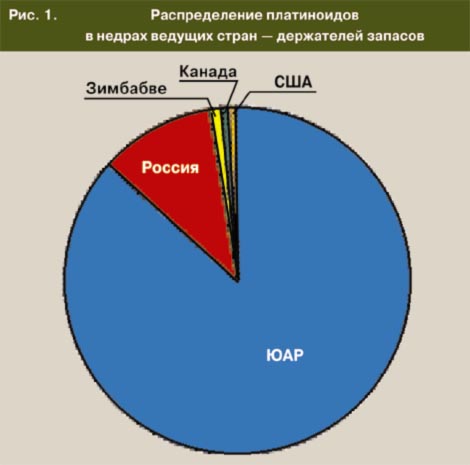

Более 92 % мирового производства платиноидов из руд и концентратов и более 96 % их запасов в недрах приходится на ЮАР и Россию (рис. 1 и 2). Однако структура запасов и добычи в двух главных странах-продуцентах коренным образом отличается. В рудах ЮАР преобладает платина, объем добычи которой примерно вдвое превосходит объем добычи палладия. В России, наоборот, запасы палладия в недрах существенно превышают запасы платины, поэтому, добывая сопоставимое количество палладия, наша страна существенно (более чем в 4,5 раза) отстает от ЮАР по производству платины. Это обстоятельство дает России возможность очень сильно влиять на конъюнктуру мирового рынка именно палладия. До начала 90-х годов СССР продавал палладий в очень умеренных количествах, поэтому в казначействе нашей страны накоплены значительные запасы этого металла.

Общемировое потребление металлов платиновой группы выросло за последнее пятилетие на 74 % (с 263 до 458 т), в том числе платины на 41,7 % (со 126 до 179 т). Главной причиной стремительного роста потребления платиноидов (рис. 3) является ужесточение экологических требований к автомобильному транспорту в странах Запада. В 1997 году при изготовлении фильтров-нейтрализаторов выхлопных газов автомашин было использовано более трети общемирового объема потребляемых палладия и платины. В развитых странах на протяжении последних лет отчетливо проявляется тенденция постепенного вытеснения платины палладием. Это неудивительно, так как платина всегда была сравнительно дорогим металлом, и замена ее функционально почти одинаковым, но в 2 – 3 раза более дешевым палладием дает производителю ощутимую выгоду.

В 1997 году объем мирового потребления платиноидов превысил уровень их первичного производства в 1,5 раза (примерно на 150 т), в том числе платины – почти в 1,2 раза (на 18 т). Как известно, разница между потреблением и производством может быть компенсирована только двумя способами: использованием вторичного сырья и продажами из складских запасов. В 1997 году в мире было произведено 19,5 т вторичных платиноидов, которых, естественно, не хватило для удовлетворения возрастающего спроса. В 1997 году объем мирового потребления платиноидов превысил уровень их первичного производства в 1,5 раза (примерно на 150 т), в том числе платины – почти в 1,2 раза (на 18 т). Как известно, разница между потреблением и производством может быть компенсирована только двумя способами: использованием вторичного сырья и продажами из складских запасов. В 1997 году в мире было произведено 19,5 т вторичных платиноидов, которых, естественно, не хватило для удовлетворения возрастающего спроса.

До 1996 года спрос на платиноиды с избытком удовлетворялся поставками этих металлов из складских (казначейских) запасов (см. таблицу). Страной, активно распродававшей складированные запасы платины и особенно палладия, являлась Россия. В год максимальных продаж (1996 г.) российский экспорт палладия превысил его добычу более чем в 3,1 раза, а платины – на 74 %. Естественно, столь крупные поставки и превышение предложения над уровнем потребления тормозили рост цен на основные металлы платиновой группы.

С 1997 года картина коренным образом изменилась. Поставки в 1997 и 1998 годах не смогли удовлетворить мировой спрос на платиноиды, особенно на палладий. "Виновником" дефицита оказалась Россия, существенно сократившая поставки на мировой рынок. По единодушному мнению западных экспертов, это связано с давно ожидавшимся истощением казначейских запасов платиноидов в России. Какими бы ни были причины, результат оказался впечатляющим – дефицит платиноидов в объеме примерно 70 т, или 15 % мирового потребления. Острый дефицит металлов платиновой группы и превращение ранее сравнительно дешевого палладия в наиболее дефицитный платиноид стимулировали резкий рост цен (рис. 4). Цены на палладий в апреле 1999 года достигли 11,50 – 11,60 долл./г, превысив цену золота и сравнявшись с ценами на платину.

В ЮАР основной прирост добычи платины обеспечивается расширением производственных мощностей на трех рудниках группы компаний Amplats (Рюстенбург, ПП-Рюст и Лебова, бывш. Аток). В середине 1999 года компанией Aquarius Platinum, входящей в консорциум Amplats, завершено строительство рудника Крундал, расположенного близ города и рудника Рюстенбург. При выходе рудника на проектную мощность планируется добывать 4,6 т платиноидов в год по себестоимости 6,5 долл./г. Кроме того, компания намеревается начать детальную разведку участка Марикана, расположенного в 14 км севернее. В западной части Бушвельдского района к 2000 – 2001 годам группа Amplats предполагает достроить рудник Бошкоппи с уровнем годовой добычи платиноидов 7,6 т.

Группа компаний Lonplats планирует увеличить производственные мощности на руднике Кару, где рудные пласты – рифы Меренского и UG-2 – имеют неглубокое залегание. Расширение обогатительной фабрики обеспечит увеличение добычи платины не менее чем на 2,5 т ежегодно, начиная с 2000 года.

На руднике Импала, владельцем которого является Impala Ltd. (одна из компаний группы Implats), в 1997 году введен в строй новый наклонный ствол эксплуатационной шахты, что позволило увеличить добычу платины с 28 до 31,8 т.

Канадская компания Platexco Inc. начала детальную разведку на участке Виннаршок, площадью 7 х 2,5 км, в восточном секторе Бушвельда. Здесь ведется разведка рифа Меренского, среднее содержание платиноидов в котором достигает 6,8 г/т (максимальное – 11,89 г/т).

В Канаде, в провинции Британская Колумбия, продолжалась разведка проявления Доббин в горах Вайтрокс (компании Verdstone Gold Corp. и Molycor Gold Corp.). Компания Applied Mine Technoloqies исследовала участок Олд-Ник на платиноидном рудопроявлении нетрадиционного генезиса. Запасы руды здесь предварительно оценены в 100 млн т.

Компания Inco Ltd. продолжала строительство карьера Овоид и разведку содержащих платиноиды медно-никелевых руд на флангах грандиозного месторождения Войси-Бей (провинция Ньюфаундленд). В ближайшие годы планируется увеличить запасы руды, пригодной для открытой разработки, примерно в 3 раза – до 80 – 90 млн т. В рудном узле Садбери Inco Ltd. намерена начать отработку глубоких горизонтов (более 2150 м от поверхности) эксплуатирующегося месторождения медно-никелевых руд Крейтон. Планируется, что здесь смогут попутно получать до 0,9 т платиноидов.

На севере провинции Квебек завершилась реконструкция рудника Реглен (компания Falconbridge Ltd.). Здесь ежегодно будет извлекаться около 1 т металлов платиновой группы.

В Зимбабве в октябре 1997 года на новом горно-обогатительном комплексе Хартли были получены первые тонны концентрата. К середине 1998 года производительность достигла 77 тыс.т руды в месяц (более 900 тыс. т в год). На полную мощность (в год – 2,16 млн т руды, заключающей 4,5 т платины, 3,4 т палладия, 0,36 т родия, 0,7 т золота, а также попутно извлекаемые никель, медь и кобальт) предприятие, скорее всего, выйдет к 2000 году. Компания Zimasco Ltd. планирует утроить мощность обогатительной фабрики и рудника на месторождении Мимоса, а также построить на принадлежащем ей феррохромовом заводе в г.Кве-Кве отделение по производству платиноидов.

На месторождениях Мхондоро и Селоус велась детальная разведка наиболее перспективных участков и подсчитаны запасы металлов платиновой группы в объеме соответственно 233 т и 227 т.

Компания Delta Gold NL в 1997 году начала предварительную разведку пластового месторождения Нгези, расположенного в 55 км южнее Хартли. С середины 1998 года здесь начаты детальные разведочные работы, проведение которых рассчитано на 2 года. Параллельно с ними будет опоисковано 96 км2 на флангах месторождения. Дочерняя компания группы Anglo-American Corp. (ЮАР) приступила в 1997 году к разведке месторождения Анки аналогичного типа, расположенного в 105 км южнее Хартли. Предполагается, что разведка будет завершена в текущем году. Компания ориентировочно планирует получать из руд этого месторождения ежегодно до 3,7 т металлов платиновой группы; содержание их в руде – 5,4 г/т. В освоение месторождения компания намеревается вложить 70 млн. долл.

В США непрерывно расширяется рудник Стиллуотер (штат Монтана): в 1997 году рост производства платиноидов составил здесь 35,5 %. Себестоимость извлечения 1 г металла на руднике составляет всего 5,6 долл. Кроме того, с 1997 года ведется подготовка к строительству второго рудника, получившего название Ист-Боулдер, в 22 км западнее Стиллуотера. Здесь будет построена шахта с эксплуатационными выработками и расширена действующая обогатительная фабрика, а также аффинажный завод в г.Колумбус. В результате к 2001 году суточную добычу руды на комплексе планируется довести до 2700 т, а годовое производство металлов – до 37,3 т. Капиталовложения в расширение комплекса (включая аффинажный завод) составят 385 млн. долл.

Геологоразведочные работы и строительство горных предприятий велись также в Китае, Бразилии, Новой Зеландии и Сьерра-Леоне.

В России примерно 90 % платиноидов добывается попутно из медно-никелевых руд Норильско-Талнахского района. Существенный рост производства здесь вряд ли возможен, поэтому основное внимание приковано сейчас к богатым россыпям платины (с содержаниями ее в песках от 7 г до многих десятков г/м3) на Северной Камчатке. Разведочными работами было подтверждено также промышленное значение россыпей осмия в бассейне рек Ингарингда и Гулэ (Таймырский автономный округ), ресурсы которого превышают 10 т (осмий – металл еще более дорогой, чем платина). Странная ситуация складывается с существенно палладиевым Федорово-Панским месторождением в Мурманской области (аналог Стиллуотера со средним содержанием платины 1,5 – 2 г/т, палладия – 14 – 16 г/т), освоение которого в самый неподходящий момент было заморожено (владелец лицензии – австралийская компания BHP).

Платиновый бум, начавшийся в 1997 году, продлится, по нашим оценкам, еще 3 – 4 года. За это время будут реконструированы старые и построены новые производства, годовой выпуск платиноидов увеличится на 50 – 60 т и рынок снова придет к равновесному состоянию. Но это уже будет другой рынок: доля российских платиноидов на нем существенно уменьшится при увеличении доли других стран-продуцентов, прежде всего ЮАР, Зимбабве и США. Таким образом, будучи "инициатором" бума, Россия оказывается единственной страной, ничего от него не получившей: ни новых современных предприятий, ни высокооплачиваемых рабочих мест, ни дополнительных доходов в бюджет.

|

назад

назад