Татьяна Петракова

Союз экспортеров металлопродукции России

Олег Юзов

Московский государственный институт стали и сплавов

Со времен первой пятилетки черная металлургия, производство кокса, стали, проката, труб и другой подобной продукции считались в СССР приоритетными. 90-е годы внесли заметные перемены в отрасль в целом, в ее отдельные подотрасли и технологические переделы, а также изменили соотношение экспорта и импорта.

Черная металлургия СССР характеризовалась высокой степенью специализации и кооперации производства. Это обстоятельство в значительной степени и обусловило структуру производства продукции в нынешних странах СНГ (табл.1, здесь и далее использовались данные Международного института чугуна и стали, Министерства экономики РФ и Межгосударственного евроазиатского объединения угля и металла).

Производство стали в слитках осуществляется в 8 странах СНГ. В 1990 году показатель выплавки стали на душу населения в отдельных республиках различался в 20 раз – от 49 кг/чел. в Узбекистане до 1015 кг/чел. в Украине. Тогда Украина заметно превосходила даже Японию (893 кг/чел.). В целом по СНГ показатель выплавки стали на душу населения снизился за 1990 – 1998 годы с 547 до 278 кг/чел. (в мире он составил соответственно 150 и 133 кг/чел.). Этот уровень в 1998 году колебался от

1 кг/чел. в Азербайджане до 482 кг/чел. в Украине (в России 329 кг/чел.).

Производство железной руды, кокса и чугуна осуществляется в настоящее время практически лишь в трех странах (табл.1), при этом на долю России и Украины приходится около 93 – 95 % общего выпуска продукции. На российских и украинских предприятиях выпускается также 91 –

98 % общего количества стали, проката и стальных труб, производимых в СНГ.

Несмотря на то, что доля России в производстве готового проката и стальных труб существенно выше, чем в сырьевых подотраслях черной металлургии, в стране ощущается отсутствие или нехватка производственных мощностей по выпуску отдельных видов продукции, производство которых согласно общесоюзной специализации осуществлялось на украинских предприятиях. Это касается листовых штрипсов шириной 1570 – 3200 мм, толстого высокопрочного листа, фасонного сортового проката, конструкционного сортового металла в бунтах, газопроводных труб большого диаметра и др.

Доминирующей тенденцией в странах СНГ стало снижение объемов производства продукции черной металлургии. По отдельным ее видам за 1990 – 1998 годы спад в целом по СНГ характеризуется следующими данными: железная руда – в

1,8 раза; кокс – в 1,9, электроферросплавы – в 2 (по данным 1997 года), чугун – в 1,9, сталь – в 2,1, готовый прокат – в 2, трубы стальные – в 4,4 раза.

Анализируя приведенные в табл. 1 данные, необходимо отметить следующие основные моменты. Темпы сокращения объемов производства стали, готового проката и особенно стальных труб в целом по СНГ выше, чем темпы сокращения объемов производства железной руды, кокса и чугуна. Это свидетельствует о дальнейшем ухудшении производственной структуры отрасли по сравнению с показателями промышленно развитых стран.

Существенно различаются темпы и характер изменения объемов производства продукции в отдельных странах СНГ. Прежде чем рассмотреть этот вопрос подробно, отметим, что в 1990 году металлургические предприятия Казахстана, Белоруссии, Грузии, Азербайджана, Молдавии и Узбекистана являлись малорентабельными и не располагали необходимыми финансовыми ресурсами для работы в условиях самофинансирования. Однако эти предприятия существенно различались по своему техническому уровню. Наиболее современными по структуре и техническому уровню производства являлись Белорусский и Молдавский мини-заводы. Промежуточное положение занимали Карагандинский комбинат (75 % стали выплавлялось в конвертерах) и Узбекский завод

(70 % стали выплавлялось в 100-тонных электропечах с разливкой на МНЛЗ). Самыми худшими потенциальными возможностями располагали Руставский и Азербайджанский металлургические заводы, где производство стали осуществлялось в малотоннажных мартеновских печах.

Отмеченное выше соотношение технического уровня можно дополнительно проиллюстрировать данными табл. 2, в которой приведена среднеотраслевая себестоимость продукции по отдельным союзным республикам. По всем рассматриваемым видам средняя себестоимость российских предприятий ниже, чем украинских. То же самое можно сказать и об уровне себестоимости продукции Казахстана (Карагандинского комбината). Производство кокса, чугуна и мартеновской стали на Руставском заводе (Грузия), а также мартеновской стали на Азербайджанском и Узбекском заводах по себестоимости являлось совершенно неконкурентоспособным на внутрисоюзном рынке.

Таким образом, все страны СНГ, исходя из потенциальных (стартовых) возможностей достижения рентабельного в рыночных условиях производства металлопродукции, можно разделить на три группы, по мере убывания этих возможностей. Приводим также средние по этим группам показатели отношения объемов производства стали в 1998 году к уровню 1990 года, %:

1. Белоруссия, Молдавия – 116,7.

2. Россия, Украина, Казахстан и Узбекистан – 47,8.

3. Азербайджан, Грузия – 3,2.

Опыт Белоруссии и Молдавии свидетельствует, что даже в условиях недостатка собственных ресурсов (в частности, ферросплавов и металлолома) небольшие современные предприятия могут производить конкурентоспособную продукцию.

За рассматриваемый период в России значительно упростился марочный сортамент выплавляемой стали: доля легированной снизилась примерно в два раза, а доля нержавеющей – более чем в пять раз. В Украине суммарная доля легированной и низколегированной стали несколько увеличилась, но доля нержавеющей стали имеет тенденцию к снижению. Наблюдается тенденция к упрощению сортамента стали и в Белоруссии.

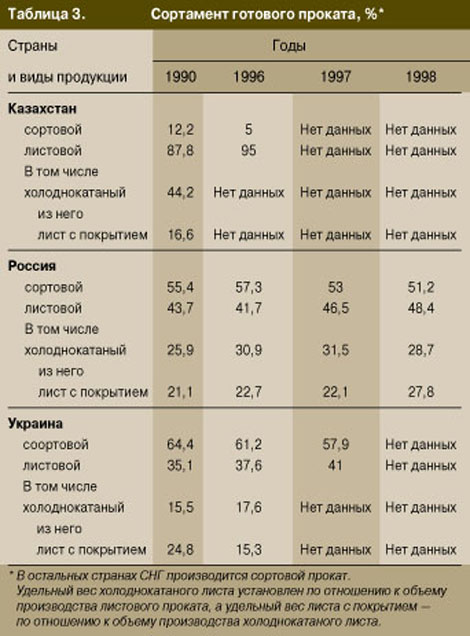

В России и Украине после начала рыночных реформ (в 1992 – 1994 годах) наблюдалось снижение удельного веса листового проката в общем объеме производства (табл.3). Однако с 1995 года доля этой металлопродукции увеличивается и в настоящее время заметно превышает уровень 1990 года. Доля холоднокатаного проката также увеличилась по сравнению с 1990 годом.

Одной из основных тенденций в черной металлургии России является сокращение производственных мощностей. По отдельным производствам и переделам оно составило за 1990 – 1998 годы: железная руда – 23 %, кокс – 24 %, чугун – 21 %, сталь – 21 %, готовый прокат – 15 % и стальные трубы – 25 %. Поскольку темпы снижения объемов производства превышают темпы сокращения производственных мощностей, имело место значительное снижение коэффициентов их использования. В 1998 году уровень использования производственных мощностей в России составил: железная руда – 88 %, кокс – 76 %, чугун – 68 %, сталь – 62 %, прокат – 59 %, стальные трубы – 29 %. Еще более низкий (кроме стальных труб) уровень использования мощностей имеет место в Украине.

По коэффициенту использования производственных мощностей только Белоруссия, Молдавия и отчасти Казахстан находятся на уровне или приближаются к уровню промышленно развитых стран. Крупнейшие страны СНГ – Россия и особенно Украина – значительно отстают от этого уровня.

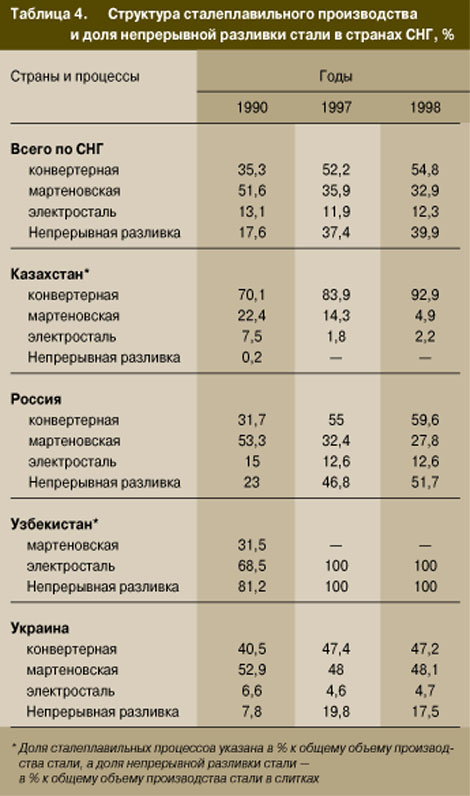

За 1990 – 1998 годы в России, Украине, Казахстане и Узбекистане произошли значительные изменения структуры сталеплавильного производства (табл.4). Наиболее заметные положительные перемены имели место в России. В остальных странах СНГ структура сталеплавильного производства практически не изменилась. В целом по Содружеству эта структура по-прежнему остается самой несовершенной среди стран – крупнейших производителей металлопродукции (в Китае и Индии суммарная доля конвертерного и электросталеплавильного процессов составляла в 1998 году соответственно

81,3 % и 85,7 %, а в мире она достигла 93,3 %).

Доля непрерывной разливки стали в странах СНГ и прежде всего в России систематически увеличивается (табл. 4). Но в целом по странам Содружества удельный вес этого способа остается низким (в Китае и Индии доля непрерывной разливки составляла в 1998 году 67,6 % и 50,9 % соответственно, а в мире она достигла 83,3 %). Доля непрерывной разливки стали в странах СНГ и прежде всего в России систематически увеличивается (табл. 4). Но в целом по странам Содружества удельный вес этого способа остается низким (в Китае и Индии доля непрерывной разливки составляла в 1998 году 67,6 % и 50,9 % соответственно, а в мире она достигла 83,3 %).

Технический уровень производства черных металлов в странах СНГ в целом существенно ниже, чем в промышленно развитых странах и ряде крупных развивающихся стран. Наиболее высок технический уровень Белорусского и Молдавского металлургических заводов. Из двух стран СНГ, обладающих крупномасштабной металлургией, – России и Украины – лишь первая имеет предприятия с более высоким техническим уровнем и более высокой степенью использования производственных мощностей, выпускающих продукцию с меньшей материалоемкостью и энергоемкостью.

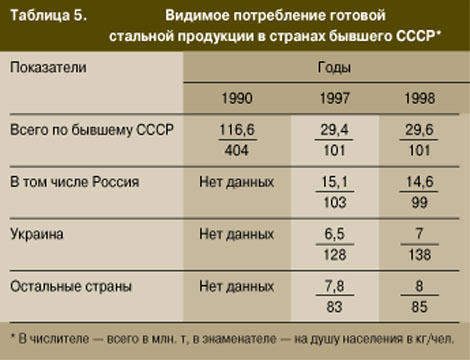

В 1990 году на долю СССР приходилось 18 % мирового потребления готовой стальной продукции. По ее удельному потреблению на душу населения наша страна (табл. 5) отставала от Японии (752 кг/чел.), но опережала США (347 кг/чел.), Европейский Союз (342 кг/чел.). Начиная с 1996 года показатели удельного потребления продукции в СНГ находятся ниже среднемирового уровня. В 1998 году этот показатель в России составлял 84 % от среднемирового. В 1998 году доля государств, ранее входивших в СССР, в мировом потреблении готовой стальной продукции составила 4,3 %.

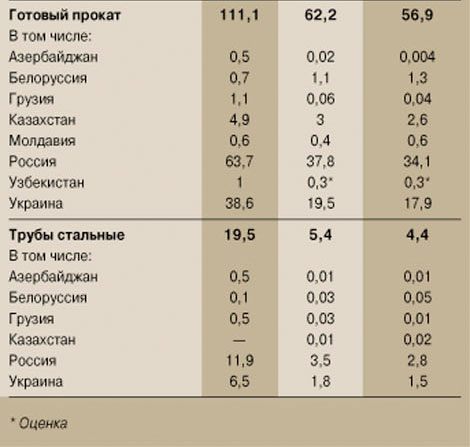

В течение всего периода СНГ являлось нетто-экспортером готового проката. Объемы нетто-экспорта с 1990 года по 1997 год увеличились с 2,9 до 40,4 млн. т. При снижении объема производства в 1,8 раза резкое увеличение объемов нетто-экспорта сопровождалось снижением объема видимого потребления в 5 раз. Подобное характерно для всех стран СНГ. В России за 1991 – 1998 годы видимое потребление проката снизилось в 4,1 раза, а в Украине за 1990 – 1997 годы – в 4,5 раза. Ярко выраженными нетто-экспортерами готового проката являются Россия, Украина, Казахстан и Молдавия, где доля экспортируемого проката составляет (по данным 1997 года) соответственно около 69 %, 70 %, 90 % и 51 % от объема производства. На долю России приходится около 64 % от общего объема экспорта проката странами СНГ в дальнее зарубежье.

В 1990 – 1994 годах СНГ являлось нетто-импортером стальных труб, однако объемы ввоза были относительно невелики, составляя около 10 % видимого потребления труб. В 1995 – 1997 годах объемы экспорта труб в страны дальнего зарубежья и импорта оттуда примерно сравнялись. За 1990 – 1997 годы примерно одинаково снизились объемы видимого потребления и производства стальных труб – в 4 и 3,6 раза соответственно. Наиболее крупным нетто-импортером стальных труб среди стран СНГ является Россия. Эта доля в видимом потреблении составляла в 1997 – 1998 годах более 20 %. Основная часть (75 – 83 %) импортировалась с Украины. На долю России приходится более 50 % импорта стальных труб из дальнего зарубежья в общем показателе СНГ. А крупнейшим нетто-экспортером труб среди стран СНГ является Украина, причем доля экспорта в объеме производства здесь увеличилась с 68 % в 1990 году до 78 % в 1997 году.

Снижение потребления конечной стальной продукции (готового проката и стальных труб) сопровождалось в 1990 – 1998 годах снижением потребления всех основных видов сырья, материалов и полуфабрикатов. В течение всего этого периода СНГ являлось нетто-экспортером чугуна. Объем нетто-экспорта за 1990 – 1997 годы снизился более чем в два раза, а объем видимого потребления – в 1,7 раза. Последний показатель уменьшился во всех странах СНГ, кроме Белоруссии. В России, Украине и Казахстане объемы потребления снизились соответственно в 1,6; 2 и 1,5 раза. В 1990 году Украина являлась крупным нетто-экспортером чугуна. Доля вывоза составляла там около 12 % от объема производства. К 1997 году доля экспортируемого чугуна снизилась до 3,4 %. В России ситуация заметно отличается. Если в 1990 году нетто-экспорт чугуна составлял лишь 1,5 млн. т, то к 1998 году он увеличился до 2,5 млн. т, а доля экспорта от объема производства возросла с 4,7 % до 7,2 %. При этом российский чугун составляет более 80 % экспорта этой продукции странами СНГ в дальнее зарубежье.

В течение всего периода СНГ являлось нетто-экспортером электроферросплавов. Абсолютные объемы за 1990 – 1997 годы практически не изменились, но доля экспорта в объеме производства электроферросплавов увеличилась с 16 % до 35 %. Поэтому при снижении производства в 2,1 раза видимое потребление сократилось в 2,6 раза. Самыми крупными нетто-экспортерами электроферросплавов являются Казахстан и Украина. Россия все эти годы была крупнейшим нетто-импортером электроферросплавов, но по мере снижения видимого потребления объемы импорта систематически уменьшались, и в 1998 году Россия перешла в разряд нетто-экспортеров. В течение всего периода СНГ являлось нетто-экспортером электроферросплавов. Абсолютные объемы за 1990 – 1997 годы практически не изменились, но доля экспорта в объеме производства электроферросплавов увеличилась с 16 % до 35 %. Поэтому при снижении производства в 2,1 раза видимое потребление сократилось в 2,6 раза. Самыми крупными нетто-экспортерами электроферросплавов являются Казахстан и Украина. Россия все эти годы была крупнейшим нетто-импортером электроферросплавов, но по мере снижения видимого потребления объемы импорта систематически уменьшались, и в 1998 году Россия перешла в разряд нетто-экспортеров.

В 1990 году СНГ являлось и нетто-импортером кокса. Но позже по мере снижения потребления кокса ситуация изменилась. В 1994 – 1997 годах СНГ уже являлось нетто-экспортером кокса. В целом за 1990 – 1997 годы видимое потребление кокса снизилось на 45 % при снижении объема производства на 43 %. Нетто-экспортерами кокса являются Россия и Украина. Казахстан является нетто-импортером кокса: здесь импорт составляет около четверти объема потребления.

И наконец, в течение всего этого периода СНГ являлось нетто-экспортером железной руды. Доля экспортируемой железной руды от объема ее производства увеличилась с 16 % в 1990 году до 23 % в последний рассматриваемый год. В связи с этим видимое потребление руды снизилось в 1,9 раза при снижении объема ее производства в 1,7 раза.

Все страны СНГ, производящие товарную железную руду, являются нетто-экспортерами. В России, Украине и Казахстане доля экспортируемой руды составляет 19 %, 36 % и 71 % от объема ее производства. На долю России приходится примерно 30 % общего объема руды, экспортируемой странами СНГ в дальнее зарубежье.

Подведем итоги

1. Видимое потребление готовой стальной продукции в странах СНГ, в том числе в России, снизилось за 1990 – 1998 годы примерно в четыре раза. В настоящее время удельное видимое потребление (кг/чел.) готовой стальной продукции в странах СНГ, включая Россию, находится ниже среднемирового уровня. В связи с этим, несмотря на резкое увеличение экспорта готового проката из стран СНГ (в дальнее зарубежье он вырос примерно в пять раз), объем производства стали и проката снизился примерно в два раза.

2. Сокращение объема производства основных видов продукции черной металлургии сопровождалось во всех странах СНГ, кроме Белоруссии и Молдавии, падением коэффициента использования производственных мощностей ниже среднемирового уровня.

3. Средний технический уровень производства в странах СНГ, особенно в России, существенно повысился, но по-прежнему остается более низким, чем даже в ряде развивающихся стран.

4. В России и Украине произошло улучшение сортамента проката – увеличилась доля продукции с более высокой добавленной стоимостью. В то же время в России наблюдается значительное упрощение сортамента выплавляемой стали и, в частности, резкое уменьшение доли нержавеющей стали.

5. Темпы сокращения объемов производства стали, проката и особенно стальных труб в странах СНГ, включая и Россию, ниже, чем темпы сокращения объемов производства железной руды, кокса и чугуна. Это означает дальнейшее ухудшение производственной структуры отрасли по сравнению с показателями промышленно развитых стран.

|

назад

назад