Анатолий Сысоев

Генеральный директор ОАО «Богословский алюминиевый завод»

Александр Шапуров

Директор по финансам и экономике ОАО «БАЗ»

В новых экономических условиях роль ценовых механизмов принципиально расширилась. Цены стали важнейшим фактором, регулирующим общеэкономические процессы и воздействующим на все основные аспекты деятельности предприятий. Однако в нестабильных условиях переходного периода «либерализированная» ценовая система во многих случаях оказалась неспособна эффективно выполнять возложенные на нее функции по децентрализованному рыночному управлению воспроизводственными процессами в экономике. Сбои в работе механизмов рыночного ценообразования усугубляются нерациональной государственной политикой в сфере регулирования цен и тарифов. В новых экономических условиях роль ценовых механизмов принципиально расширилась. Цены стали важнейшим фактором, регулирующим общеэкономические процессы и воздействующим на все основные аспекты деятельности предприятий. Однако в нестабильных условиях переходного периода «либерализированная» ценовая система во многих случаях оказалась неспособна эффективно выполнять возложенные на нее функции по децентрализованному рыночному управлению воспроизводственными процессами в экономике. Сбои в работе механизмов рыночного ценообразования усугубляются нерациональной государственной политикой в сфере регулирования цен и тарифов.

Рыночным «весам» нужна настройка Рыночным «весам» нужна настройка

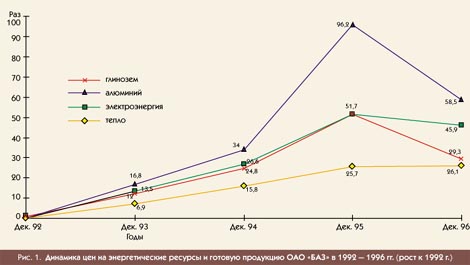

Анализ экономических показателей работы алюминиевой промышленности за годы рыночных преобразований свидетельствует, что, несмотря на незначительность спада в производстве основной продукции – первичного алюминия, предприятия отрасли подвержены общим болезням российской индустрии. В числе их – неплатежеспособность потребителей и вызванная этим острая нехватка оборотных средств, деформации в экономике, обусловленные резким подъемом цен на сырье, материалы и особенно энергоносители. Так, на Богословском алюминиевом заводе, где доля затрат на энергетические ресурсы в себестоимости товарной продукции составляет 30 %, тарифы на электроэнергию в 1992 – 1996 годах постоянно опережали рост цен на алюминий. Индекс роста тарифа на теплоэнергию опережал индекс возрастания цены на глинозем (рис. 1). Это не могло не привести к существенному снижению эффективности производства.

Учитывая изложенное, а также то, что уровень конкурентных цен на сырьевые ресурсы и готовую продукцию предприятий алюминиевой промышленности России в значительной степени формируется под влиянием мировой цены на алюминий, исключительно актуальной стала разработка новой концепции ценообразования, в первую очередь – на топливно-энергетические ресурсы. Новая концепция призвана отвечать условиям рыночной экономики и стимулировать эффективное производство на российских алюминиевых заводах. В этом направлении уже проделана большая работа. Конкретные предложения алюминиевого сообщества позволили российскому правительству кардинально пересмотреть свое отношение к политике монополистов и на первый план поставить интересы товаропроизводителей. В связи с этим следует сказать о комплексе научных исследований по экономическому и нормативно-правовому обоснованию снижения тарифов на топливно-энергетические ресурсы, выполненном Всероссийским алюминиево-магниевым институтом (АО ВАМИ) совместно с Сибирским энергетическим институтом (СЭИ) СО РАН по заказу и с участием Богословского алюминиевого завода. При выполнении этих работ авторы исходили из концепции образования тарифов, основанной на дифференциации среднеотпускных значений цен отраслей монополистов по категориям потребителей, исходя из разницы в затратах по их энерго- и топливоснабжению. Учитывая изложенное, а также то, что уровень конкурентных цен на сырьевые ресурсы и готовую продукцию предприятий алюминиевой промышленности России в значительной степени формируется под влиянием мировой цены на алюминий, исключительно актуальной стала разработка новой концепции ценообразования, в первую очередь – на топливно-энергетические ресурсы. Новая концепция призвана отвечать условиям рыночной экономики и стимулировать эффективное производство на российских алюминиевых заводах. В этом направлении уже проделана большая работа. Конкретные предложения алюминиевого сообщества позволили российскому правительству кардинально пересмотреть свое отношение к политике монополистов и на первый план поставить интересы товаропроизводителей. В связи с этим следует сказать о комплексе научных исследований по экономическому и нормативно-правовому обоснованию снижения тарифов на топливно-энергетические ресурсы, выполненном Всероссийским алюминиево-магниевым институтом (АО ВАМИ) совместно с Сибирским энергетическим институтом (СЭИ) СО РАН по заказу и с участием Богословского алюминиевого завода. При выполнении этих работ авторы исходили из концепции образования тарифов, основанной на дифференциации среднеотпускных значений цен отраслей монополистов по категориям потребителей, исходя из разницы в затратах по их энерго- и топливоснабжению.

В качестве основных факторов дифференциации тарифов на энергию выделены следующие:

– уровень напряжения в точке подключения потребителя к электросети;

– виды отпущенной тепловой энергии (пар различных параметров, горячая вода);

– режимы использования заявленной (или расчетной) максимальной мощности потребителями различных категорий.

В основу дифференциации тарифов на топливо – природный газ – были положены следующие принципы:

– дальность транспортировки газа до потребителя;

– мощность потребителя и объем потребления газа;

– давление газа, поставляемого потребителю;

– режим использования газа.

В соответствии с этими факторами и принципами были разработаны методики и системы расчета экономически обоснованных дифференцированных тарифов на энергию и природный газ. Использование методик позволяет снизить уровень тарифов для ОАО «БАЗ» по сравнению с традиционным подходом по электроэнергии – в 1,6 раза, по теплоэнергии – в 1,7 раза, по природному газу – в 3 раза.

Уральская ценовая «конвенция» Уральская ценовая «конвенция»

Предложенная система расчетов тарифов на энергию апробирована на региональном (администрация и РЭК Свердловской области) и федеральном (Минэкономики, Минтопэнерго, РАО «ЕЭС России» и др.) уровнях в июле 1996 года в виде «Временных методических указаний о порядке расчета тарифов на электрическую и тепловую энергию на потребительском рынке». Порядок этот утвержден и введен в действие Федеральной энергетической комиссией для всех РЭК и АО-энерго. Разработанные на ее базе «Основные положения ценообразования на электрическую и тепловую энергию на территории Российской Федерации» утверждены председателем Правительства РФ (постановление № 121 от 04.02.97 г.).

В результате с 1996 года формирование и регулирование тарифов на электро- и теплоэнергию в Свердловской области осуществляется исключительно на основе разработанной методики и системы расчетов.

Учитывая актуальность дифференциации цен на природный газ, Правительство РФ в 1997 году ввело новый порядок установления оптовых цен на этот вид топлива. Он предусматривает учет различий в стоимости его транспортировки от мест добычи до потребителей. Постановлением Правительства РФ с 1 декабря 1997 года глубина дифференциации цен на природный газ увеличена до 25 %. Сравнение этих данных с результатами наших расчетов свидетельствует, что официально принятый уровень дифференциации цен на газ еще очень незначителен и далек от реальной разницы в затратах на его транспортировку до потребителей различных регионов. В этой связи было бы целесообразно апробировать вновь разработанную методику применительно к потребителям Свердловской области, а результаты эксперимента использовать для подготовки постановления Правительства РФ об основах ценообразования и порядке государственного регулирования цен на природный газ.

Экономически обоснованная схема разнесения затрат энергоснабжающей организации по различным категориям потребителей, заложенная в основу формирования тарифов на энергоресурсы, создает предпосылки для проведения предприятиями энергетики гибкой тарифной политики по отношению к крупным энергоемким промышленным потребителям.

Тариф «по Гринвичу» Тариф «по Гринвичу»

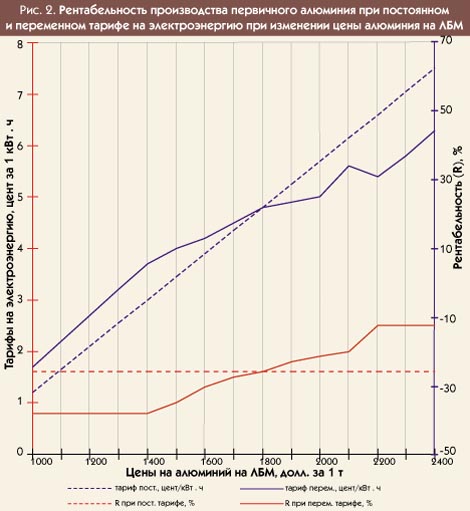

Одним из таких направлений является разработка системы переменных тарифов на электроэнергию как функции от цены на алюминий первичный на мировом рынке. Практика увязывания тарифов на электроэнергию с ценой первичного алюминия на Лондонской бирже металлов достаточно широко распространена в зарубежной алюминиевой промышленности. В настоящее время регулировка тарифов «по Гринвичу» – меридиану, на котором расположен Лондон, – начала применяться и в России. Подобный подход основывается на различной способности потребителя заплатить за электроэнергию в различные периоды времени: ограниченной – в период неблагоприятной конъюнктуры рынка и высокой – в период подъема и роста цен на металл. При этом достигается разделение рыночного риска и уменьшается негативное воздействие кризисных явлений на деятельность как алюминиевых заводов, так и производителей энергии. На рис. 2 показана зависимость рентабельности производства алюминия от уровня его цены на ЛБМ при использовании постоянного и переменного тарифов на электроэнергию. Указанная зависимость построена так, что обеспечивает за рассматриваемый период получение поставщиком энергии платы за электроэнергию при переменном тарифе в том же размере, что при постоянном.

Другим важным проявлением гибкой тарифной политики является переход от чисто затратных принципов формирования тарифов к принципам комплексного их обоснования с учетом как затрат энергоснабжающей организации, так и спросовых и финансово-экономических характеристик потребителей энергии. В зарубежной практике формирования тарифов на энергию учет указанных факторов является общепринятым: тарифы на электроэнергию дифференцируются по различным категориям потребителей не только в соответствии с различиями затрат по их энергоснабжению (о чем было сказано выше), но и из различий показателей эластичности спроса и силы рыночной позиции данных категорий потребителей. Количественно оценить два последних фактора крайне сложно. Поэтому необходима разработка методического подхода, позволяющая учитывать их в тарифной политике (по крайней мере, на качественном уровне).

Тариф – не догма

Еще одним проявлением гибкой тарифной политики является установление крупному энергоемкому потребителю пониженных тарифов за энергию в условиях увеличивающегося спроса на нее. Особенность такого подхода состоит в том, что прирост потребления энергии по сравнению с ее базовым уровнем (устанавливаемым на основе отчетных данных за предыдущий период и заранее оговоренным с поставщиком) оплачивается не по полному двухставочному тарифу, а только по ставке за энергию. Такой подход к расчету энергозатрат методически правомерен и обусловлен тем обстоятельством, что в настоящее время генерирующие мощности поставщиков энергии в большинстве случаев недоиспользуются (в целом по России избыток мощностей составляет 30 %), а условно-постоянные затраты по их содержанию в полном объеме включаются в калькуляцию себестоимости и далее в тарифы на энергию. Поэтому при росте спроса на энергию (что, например, имеет место на ОАО «БАЗ» в настоящее время в связи с увеличением выпуска продукции) возрастающими издержками АО-энерго, необходимыми для увеличения выработки энергии, являются только переменные (топливные) затраты, компенсируемые ставкой оплаты за потребленную энергию. Подобный подход к оплате электроэнергии взаимовыгоден, так как позволяет и производителям, и потребителям с минимальными издержками повысить степень использования имеющихся мощностей и получить дополнительную прибыль.

МПС – «впереди паровоза»?

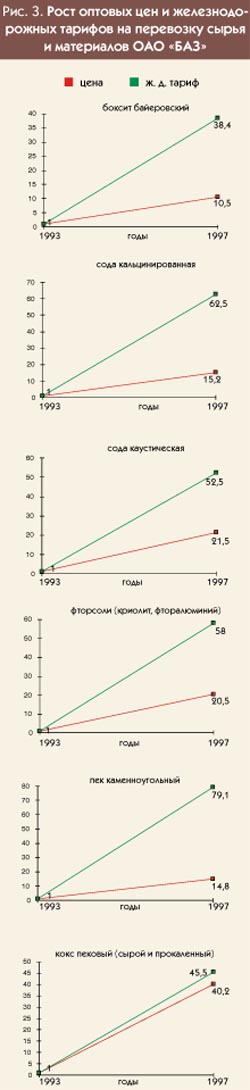

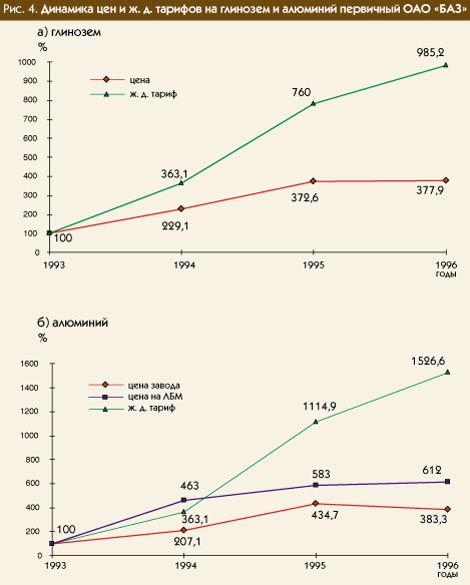

В последние годы резко обострилась ситуация в алюминиевой промышленности в связи со значительным ростом железнодорожных затрат, являющихся составной частью заготовительных цен на потребляемые сырьевые и материальные ресурсы. Так, например, по грузам ОАО «БАЗ» индекс роста железнодорожных тарифов на сырьевые и материальные ресурсы за 1993 – 1997 годы составил 38 – 58 раз, в то время как цены на них увеличились в 11 – 22 раза. По готовой продукции (глинозем, алюминий) индекс железнодорожных тарифов в 1993 – 1996 годах превышал индекс оптовых цен в 2,6 – 4 раза. Этот рост нам представляется необоснованным и недопустимым, о чем свидетельствуют результаты специально выполненных расчетов, которые показали, что в ценах и условиях 1997 года реальная стоимость перевозок грузов ОАО «БАЗ» железнодорожным транспортом ниже установленных тарифов в среднем в 1,5 раза. Концепция, на основе которой построены действующие железнодорожные тарифы, требует пересмотра. Отказ от использования завышенных железнодорожных тарифов, построенных на базе средних издержек, не отражающих особенностей затрат по перевозке различного типа грузов, позволит существенно повысить экономическую эффективность производства в алюминиевой отрасли.

Эффективность: математический «ключ»

Наряду с разработкой и внедрением научно обоснованных методик формирования цен на топливно-энергетические ресурсы и железнодорожные тарифы важно исследование этой проблемы и с другой стороны, а именно – как цены взаимодействуют с прочими факторами производства конкретного крупного потребителя этих ресурсов (в данном случае ОАО «БАЗ»). Иными словами, каково их воздействие на эффективность производства и предельно допустимый уровень этих цен.

Под предельно допустимыми ценами на сырьевые и энергетические ресурсы в данном случае понимается такой их уровень, который позволяет заводу обеспечить в определенный период времени минимально необходимый уровень прибыли (для выплаты налогов, создания фондов потребления и накопления и др.). В качестве критерия используется показатель рентабельности производства, рассчитываемый как отношение прибыли к себестоимости продукции.

Институтом ВАМИ совместно с Богословским алюминиевым заводом разработана методическая основа расчетов предельно допустимых цен и тарифов на сырье и энергоресурсы в виде математических уравнений и графиков, позволяющих установить зависимость этих цен от уровня заданной рентабельности, цен на готовую продукцию и на другие ресурсы, отчислений во внебюджетные фонды и удорожаний прочих затрат предприятия, обусловленных инфляционными процессами и др.

Разработанные расчетные методы позволяют выявить устойчивые взаимозависимости между ценами на сырье, энергетические ресурсы и готовую продукцию, а на этой основе, с учетом инфляции и других экономических факторов, оценить уровень и динамику цен, а также экономические показатели завода в целом – при любых исходных данных и ситуациях мирового и внутреннего рынков.

Расчеты, выполненные в соответствии с изложенной концепцией на основе прогнозируемого уровня инфляции, конъюнктуры и цен мирового рынка на алюминий и глинозем, позволили выявить предельно допустимые для Богословского алюминиевого завода цены (тарифы) на боксит, электро- и теплоэнергию на период до 2000 года. Полученные результаты используются для осуществления взаимовыгодных двухсторонних и многосторонних соглашений с энергетиками, поставщиками сырья и железнодорожниками.

Статья подготовлена с участием Э. А. Амана,

В. М. Алексеева, (эксперты АО ВАМИ), В. М. Соболевского, Н. И. Илькевича(эксперты СЭИ РАН)

|

назад

назад