Леонид Барон

Руководитель Департамента кредитной политики Министерства экономики РФ, кандидат экономических наук

В 1997 году решение проблемы неплатежей названо одной из важнейших задач экономической политики, намеченных в послании Президента РФ Федеральному Собранию «Порядок во власти – порядок в стране» и программе Правительства Российской Федерации «Структурная перестройка и экономический рост в 1998 – 2000 годах». В 1997 году решение проблемы неплатежей названо одной из важнейших задач экономической политики, намеченных в послании Президента РФ Федеральному Собранию «Порядок во власти – порядок в стране» и программе Правительства Российской Федерации «Структурная перестройка и экономический рост в 1998 – 2000 годах».

В декабре 1997 года состоялось заседание Комиссии Правительства РФ по экономической реформе, на котором были рассмотрены меры, способствующие решению этой проблемы. Федеральным и региональным органам исполнительной власти поручено обеспечить безусловное исполнение положений, содержащихся в документе «Двенадцать дел Правительства России на 1998 год в области экономической и социальной политики». Положения этого документа в части решения проблемы неплатежей будут являться ориентирами при разработке комплексного плана действий по реализации программы «Структурная перестройка и экономический рост в 1998 – 2000 годах».

К началу 1998 года в экономике России ситуация с неплатежами стабилизировалась. Замедлился, особенно во втором полугодии 1997 года, темп роста суммарной просроченной задолженности предприятий. Необходимо уточнить, что под суммарной просроченной задолженностью (неплатежами) будем в дальнейшем понимать агрегированный показатель, состоящий из просроченной кредиторской задолженности поставщикам, по платежам в бюджеты всех уровней и внебюджетные фонды, по выдаче средств на оплату труда работников (совокупная кредиторская задолженность предприятий) и просроченной задолженности по полученным кредитам банков и займам.

Если в 1996 году суммарная просроченная задолженность росла достаточно высокими темпами – до 8 % в месяц, то среднемесячный темп роста этого показателя в 1997 году составил 3,3 %. Если в 1996 году суммарная просроченная задолженность росла достаточно высокими темпами – до 8 % в месяц, то среднемесячный темп роста этого показателя в 1997 году составил 3,3 %.

Необходимо отметить, что в нормально развивающейся экономике большой объем суммарной задолженности предприятий – показатель безусловно положительный, характеризующий долю кредита в ВВП и степень развития платежно-расчетных отношений в обществе. К примеру, кредитная задолженность промышленных предприятий США составляет более 150 % от американского ВВП, что более чем в три раза превышает аналогичный показатель в России. В Российской Федерации не развита нормальная кредитная форма расчетов – аккредитивов, складских расписок, векселей, зато беспрецедентно высока (по некоторым данным – более 35 % от годового ВВП) накопленная просроченная задолженность предприятий. Более того, если сравнивать эти данные с финансовой статистикой Международного валютного фонда, то для большинства стран оцениваются три показателя:

– объем внутреннего кредита;

– объем внутреннего долга;

– объем внешнего долга.

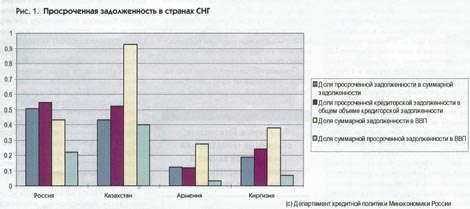

Показатель «просроченная задолженность» как объект финансового мониторинга беспрецедентен в мировой практике. Он был введен в оборот отечественными экономистами. Его можно сравнивать только со странами СНГ (рис. 1).

Еще в сентябре 1997 года обратило на себя внимание снижение темпов роста дебиторской и кредиторской задолженностей, т. е. когда о ежегодных взаимозачетах и речи быть не могло, так как они были объявлены Министерством финансов в ноябре, а фактически начались только в декабре. Таким образом, одним влиянием зачетов объяснить довольно продолжительное (с сентября 1997 года по февраль 1998 года) изменение тренда не удается. По данным Госкомстата, впервые за несколько лет отмечено снижение суммарной просроченной задолженности на 0,7 %, а в январе 1998 года – на 7,4 %. При этом если рассматривать только динамику просроченной задолженности предприятий без задолженности банкам, то данный показатель составит 9,1 %. Суммарная просроченная дебиторская задолженнось сократилась за тот же период еще больше – на 15,1 %.

Чем же можно объяснить изменение роста суммарной просроченной задолженности на обратный знак? Здесь действует, видимо, целый комплекс причин.

Темпы роста кредиторской задолженности предприятий своим работникам по зарплате за рассматриваемый период составляют 8 %, по государственным заказам и программам – 76 %. Просроченная кредиторская задолженность банкам за январь 1998 года выросла на 41,2 %. Снижение общего объема неплатежей обеспечено единственной составляющей – задолженностью предприятий своим поставщикам. Предприятия стали, наконец, рассчитываться друг с другом и не только по текущим платежам, но и приступили к урегулированию старой задолженности. Одними взаимозачетами по обязательным платежам это объяснить нельзя – они проводились и в предыдущие годы, причем в большем объеме, чем в конце 1997 – начале 1998 года, а снижения неплатежей не наблюдалось. Кроме того, фактор взаимозачетов носит кратковременный характер, действуя три – четыре месяца, после чего объем неплатежей должен расти еще быстрее. Справедливости ради следует отметить, что начиная с февраля 1998 года Госкомстат России изменил методику определения задолженности в экономике, расширив круг предприятий и организаций, представляющих статистическую отчетность по состоянию взаиморасчетов. С учетом этого, Госкомстат в феврале вновь диагностировал увеличение суммарной просроченной кредиторской задолженности предприятий промышленности на 6 %, хотя в рамках прежней методики этот показатель был существенно меньше. Все это говорит о том, что потенциал роста объемов просроченной задолженности в экономике, по-видимому, еще до конца не исчерпан.

Изменения в денежной политике ЦБ также не позволяют объяснить процесс снижения неплатежей, так как в 1996 – 1997 годах проводилась политика расширения денежного предложения, основные денежные агрегаты росли быстрее инфляции. Речь идет об изменении скорости обращения денежной массы, насыщении экономики деньгами. Предполагалось, что это будет способствовать в среднесрочной перспективе улучшению платежно-расчетных отношений, сокращению неплатежей, однако этого не произошло. В то же время конец прошлого – начало текущего года характеризуется изменением политики Центробанка в области денежного предложения, вызванным глобальным финансовым кризисом. Банк России сократил денежное предложение, агрегат М2 в декабре 1997 года снизился на 7,6 % и влияние этого обстоятельства на неплатежи должно быть противоположным наметившейся тенденции снижения. Причем, согласно прогнозам экономистов на перспективу, колебания денежного агрегата М2 не будут столь значительными, чтобы только ими можно было объяснить резкое изменение динамики неплатежей.

Что касается кредитов реальному сектору, то в 1997 году наблюдалась тенденция их роста. При этом процентные ставки по кредитам не снизились. Не было в монетарной политике государства таких резких изменений, которыми можно было бы объяснить наметившееся снижение неплатежей. Более того, начиная с 1994 года ни одно мероприятие Правительства РФ, направленное на сокращение неплатежей, никак не влияло на изменение динамики роста суммарной просроченной задолженности, исключая только событие, известное под названием «черный вторник» – резкая девальвация рубля, вызвавшая кратковременный эффект «бегства от денег», в том числе и путем погашения старых долгов (рис. 2).

Следует отметить, что проанализированные нами изменения в монетарной политике ЦБ должны были бы действовать на динамику неплатежей наоборот еще и потому, что под действием изменения ставки рефинансирования в результате глобального финансового кризиса многие банки пересмотрели свои процентные ставки в сторону их увеличения, что, естественно, снизило доступность кредитов для промышленного сектора.

Представляется существенным тот фактор, что произошло «насыщение рынка неплатежей» – барьер, за которым рушатся хозяйственные связи. В результате предприятия перестают отгружать продукцию друг другу без предоплаты, и новым неплатежам просто неоткуда взяться. Хочется верить, что начал работать и новый Закон о несостоятельности (банкротстве), облегчающий уход с рынка хронически неплатежеспособных предприятий.

В создавшихся экономических условиях вялая хозяйственная активность предприятий во многом объясняется отсутствием оборотных средств. Высокие процентные ставки делают недоступным кредит, что в свою очередь объясняется не только запредельной ставкой рефинансирования, но и высокими рисками кредитования реального сектора экономики. Это приводит к тому, что кредиторская задолженность становится источником оборотных активов предприятий, причем их доля составляет 90 %. Это – угрожающая цифра, так как нельзя задолженностью платить за сырье.

Возобновление экономического роста, которое было зафиксировано в прошлом году, создает условия для сокращения объема неплатежей. В этом непростом и длительном процессе должна произойти дифференциация предприятий. Жизнеспособные будут реструктурировать свою деятельность в направлении выпуска продукции, пользующейся спросом, переориентироваться на то, что нужно рынку, и в итоге кредит станет для них более доступным. А нежизнеспособные предприятия пройдут через процедуры банкротства, смены собственника, команды менеджеров. Закон о банкротстве, принятый Государственной Думой в начале текущего года, представляет широкий спектр возможностей для этого. Возобновление экономического роста, которое было зафиксировано в прошлом году, создает условия для сокращения объема неплатежей. В этом непростом и длительном процессе должна произойти дифференциация предприятий. Жизнеспособные будут реструктурировать свою деятельность в направлении выпуска продукции, пользующейся спросом, переориентироваться на то, что нужно рынку, и в итоге кредит станет для них более доступным. А нежизнеспособные предприятия пройдут через процедуры банкротства, смены собственника, команды менеджеров. Закон о банкротстве, принятый Государственной Думой в начале текущего года, представляет широкий спектр возможностей для этого.

Центробанк объявил стратегической целью снижение ставки рефинансирования к концу года до 18 – 20 %. Практика, однако, показывает, что в конце 1997 года, когда ставка рефинансирования была на уровне 21 %, количество банковских кредитов реальному сектору сильно не увеличилось и процентные ставки по таким кредитам сильно не изменились. Следовательно, изменение ставки рефинансирования – необходимое, но недостаточное условие для повышения доступности банковского кредита для промышленных предприятий. Доходность ГКО на сегодняшний день сопоставима с доходностью реального сектора, но надежность государственных облигаций гораздо выше, так как Минфин – более надежный заемщик. Достаточным условием будет снижение рисков кредитования реального сектора. Это – не одномоментный процесс, а долгая и кропотливая работа по улучшению качества предприятий как заемщиков, повышению защищенности прав собственников и акционеров, переход на более прозрачные финансовые условия деятельности, на принятые в международной практике стандарты бухгалтерского учета и т. д. Министерством экономики РФ принята программа реформы предприятий, создан общественный совет, который объединяет силы, заинтересованные в выходе промышленности из кризиса.

Следует отметить, что банковский кредит – это не единственная форма финансирования предприятия. В корпоративном менеджменте существуют другие формы привлечения капитала – эмиссия ценных бумаг, как связанных с собственностью (акций), так и не связанных (облигаций). Рынок корпоративных ценных бумаг в России еще далеко не развит. Государство, безусловно, должно проводить промышленную политику, но помогать следует только жизнеспособным предприятиям. Конечно, там, где есть государственный оборонный заказ, государство заменяет собой рынок. Но это очень ограниченный сектор экономики.

Металлургическая и машиностроительная отрасли не являются генераторами неплатежей не только в масштабах всей экономики, но даже в промышленности.

Структура неплатежей этих секторов, по данным на 1 января 1998 года, формируется следующим образом:

– просроченная дебиторская задолженность металлургического комплекса составляет 5,7 % от этого показателя в экономике и 9,6 % – по промышленности. В том числе на черную металлургию приходится 50,6 %, а на цветную – 49,4 % просроченной кредиторской задолженности металлургического комплекса;

– просроченная дебиторская задолженность металлообрабатывающей и машиностроительной отраслей составляет 8,1 % от этого показателя в экономике и 13,6 % – по промышленности;

– неплатежи покупателей по госзаказам оборонной промышленности составляют 39,6 %.

По данным Госкомстата, основными генераторами неплатежей являются топливно-энергетический комплекс и транспорт.

Среди экономистов существует мнение, что для стимулирования роста экономики необходимо дисконтировать старые долги предприятий. Однако сразу возникает вопрос: какие долги считать старыми? По нашему мнению, процедура дисконтирования старых долгов приведет к массовым убыткам, одновременно сильно ухудшив финансовые показатели кредиторов. Кроме того, можно предполагать снижение платежной дисциплины при осуществлении текущей деятельности как результата роста ожиданий того, что и новые долги будут списаны.

Мы считаем, что действительно необходимо дисконтировать задолженности по пени и штрафам, так как они были и остаются совершенно неадекватными. Такие долги, по нашей оценке, составляют примерно половину просроченной задолженности. Долги следует реструктурировать и предоставить возможность предприятиям выплачивать их в течение достаточно длительного времени.

Существует также способ урегулирования задолженности предприятий путем продажи долга – так называемый факторинг. Однако продажи долга государству допускать нельзя. Задолженность государству в виде ценных бумаг не должна выбрасываться на рынок. Это плохо по двум причинам. Во-первых, платить налоги сегодня становится невыгодно, если существует возможность выкупить свою недоимку через несколько лет с большим дисконтом. Ограничения на дисконт и самовыкуп при нынешнем уровне аффилированности в экономике не сработают. Во-вторых, любая технология маркетизации фискальной задолженности неминуемо приведет к существенному росту криминализации экономических отношений.

|

назад

назад