Александр Шкурский

Руководитель Департамента анализа и прогнозирования товарных рынков Минэкономики России

Виталий Шумаев

Начальник отдела инфраструктуры товарных рынков Минэкономики России

Металлургия России является базовой отраслью народного хозяйства. Она производит 95 % конструкционных материалов, без которых невозможен технический прогресс в машиностроении, химии, атомной энергетике, оборонной промышленности, строительстве, производстве товаров народного потребления и в других отраслях.

По разведанным запасам большинства металлов Россия является одной из ведущих стран мира. В горнорудной промышленности разрабатываются около 200 месторождений черных и цветных металлов и десятки месторождений нерудного металлургического сырья. Сырьевая база металлургии по сравнению с зарубежными аналогами характеризуется более низким качеством добываемых руд, сложными горно-геологическими условиями разработки полезных ископаемых и суровыми природно-географическими условиями районов их освоения.

Характерными особенностями российской металлургии являются: тесная «привязка» к природно-сырьевому фактору, высокая капитало-, фондо-, материало- и энергоемкость большинства производств, влияние на окружающую среду, большая инерционность и затянутость цикла «строительство – освоение – производство» (в особенности горнодобывающих мощностей). Значительное число предприятий металлургического комплекса являются градообразующими, что требует больших затрат на обеспечение социальной сферы.

Финансовое состояние отрасли оценивается как достаточно сложное. Рентабельность товарной продукции уменьшилась с 30 % в 1991 году до 4 % в 1996 году. В 1997 году она составила около 6 %.

Основные причины такого положения следующие:

– спад производства в обрабатывающих отраслях на 70 – 75 % привел к значительному снижению спроса внутреннего рынка;

– опережающими темпами снижался платежеспособный спрос на металлопродукцию высокой степени готовности, на экономичные виды проката, труб и метизов. Падает спрос на наиболее дорогие виды продукции, такие как прокат из нержавеющих, высоколегированных марок сталей, прокат цветных металлов, калиброванная сталь, специальные виды труб, гнутые профили, прокат с покрытиями и др.;

– высокая степень изношенности основного оборудования ( до 60%) вызывает повышенный расход топливно-энергетических, сырьевых и трудовых ресурсов, в результате продукция российских предприятий становится неконкурентоспособной;

– недостаток у предприятий собственных оборотных средств.

В настоящее время около 70% продукции в металлургии поставляется по бартеру и взаимозачетам. Такие формы расчетов приводят к тому, что реализованная продукция и полученная прибыль не обеспечиваются поступлением реальных денежных средств на счета предприятий, необходимых для погашения задолженности по налогам и заработной плате. Для приобретения сырья и оборудования на условиях предоплаты предприятия вынуждены брать коммерческие кредиты по высоким ставкам. Сумма выплат за кредит в последние три года в 1,5 – 2 раза превышает величину получаемых новых кредитов.

На внутреннем рынке потребление готового проката черных металлов за 1991 – 1996 годы снизилось в 3,8 раза, алюминия, меди, цинка и свинца уменьшилось в 3 раза и более, а губчатого титана, вольфрамового и молибденового концентратов – в 5 – 6 раз. В этих условиях для многих предприятий единственной возможностью сохранить производственный потенциал и поддержать уровень производства стал экспорт.

Объем экспорта стальной металлопродукции (готовый прокат, трубы, метизы и т.п.) в дальнее зарубежье вырос за 1991 – 1996 годы более чем в 5 раз. Экспорт цветных металлов из России за последние четыре года увеличился почти в три раза, однако готовые изделия составляют не более 10 % общего объема.

Изменилась и структура экспорта: сократилась доля стран ближнего зарубежья и существенно увеличились поставки в дальнее зарубежье.

Переориентация на внешний рынок произошла прежде всего на тех предприятиях металлургии, продукция которых оказалась конкурентоспособной.

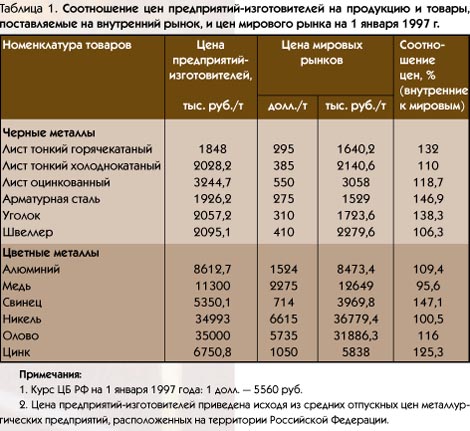

Из черных металлов конкурентоспособны на западном рынке примерно 20 – 25 % российской металлопродукции. Так, ряд видов проката АО «НОСТА», АО «Северсталь», АО «Новолипецкий металлургический комбинат», АО «Магнитогорский металлургический комбинат» сертифицированы германским ТЮФом и британским Регистром Ллойда. Ряд видов труб Выксунского металлургического, Волжского трубного, Северского трубного, Первоуральского новотрубного, Синарского трубного и Челябинского трубопрокатного заводов сертифицированы американским нефтяным институтом (АРJ) и германским ТЮФом.

Из цветных металлов зарегистрированы на ЛБМ и имеют сертификат качества алюминий марки А7Э, никель марок Н1, Н1У, НО и олово марки О1 пч. Сертифицированы титановые полуфабрикаты: слитки, прутки под штамповку лопаток авиационных двигателей, штамповки некоторых деталей ракетных двигателей, слитки, заготовки и штамповки титановых сплавов, листы и плиты, лента из титановых сплавов, а также поковки по стандартам Великобритании (AS TMB265 и AS ТМ В348). Сертифицирована титановая продукция для котлов, сосудов и трубопроводов высокого давления в соответствии с требованиями фирмы АД «Меркблатт» (Германия).

Основное производство продукции черной металлургии сосредоточено на предприятиях Урала, Северного, Западно-Сибирского, Центрально-Черноземного и Центрального районов, а продукции цветной металлургии – на предприятиях Восточно-Сибирского, Дальневосточного, Уральского и Северного районов.

Предприятия-потребители металлопродукции размещены практически на всей территории России, во всех регионах страны, которые крайне неоднородны по социально-экономическим условиям. В противовес этому предприятия металлургического комплекса (третьего и четвертого переделов) тесно привязаны к источникам сырья, энергии, транспортным магистралям. В результате имеется дисбаланс между производством и потреблением металлопродукции внутри конкретных регионов.

Одной из причин низкой конкурентоспособности российской металлопродукции является высокая энергоемкость производства. Предприятия отрасли потребляют свыше 24 % объема производства электроэнергии. В 1997 году Правительством РФ принят ряд постановлений, конкретизирующих меры по совершенствованию регулирования и контроля за деятельностью естественных монополий в определении тарифов на электроэнергию и железнодорожные перевозки. Меры, принимаемые Правительством РФ, федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации в целях совершенствования деятельности естественных монополий и прекращения перекрестного субсидирования, должны привести к повышению конкурентоспособности российской металлопродукции на мировом рынке.

Действующая система тарифов на грузовые железнодорожные перевозки в отношении металлургического комплекса предусматривает определенные льготы. Так, с 1 августа 1995 года введена дифференциация перевозимых грузов по тарифным классам. При этом руды металлические были отнесены к 1 тарифному классу, для которых в зависимости от расстояния перевозки предусмотрено понижение тарифов на 10 – 30 %. При отправлении грузов в отправительских маршрутах действует 10 %-ная скидка с тарифов.

С целью совершенствования ценообразования в металлургической промышленности необходимо:

– снижать себестоимость металлопродукции за счет улучшения использования производственных мощностей, оптимизации их загрузки, ликвидации неэффективных и нерентабельных производств;

– повышать долю использования вторичных ресурсов, в частности, лома черных и цветных металлов, снижая на этой основе издержки производства;

– дифференцировать тарифы на электроэнергию с учетом дальности передачи, сменности и сезонности работы;

– восстановить оборотные средства предприятий за счет необлагаемой налогом части прибыли, направляемой на эти цели;

– частично освободить металлургические предприятия от содержания социальной сферы городов.

Решению проблемы задолженности могут способствовать следующие меры:

– изменение действующего режима счета недоимщика при сохранении приоритетности обязательств по выплатам государству перед другими кредиторами;

– развитие рынка срочных контрактов на поставку товаров (услуг) предприятиями отраслей естественных монополий, номинированных в натуральных единицах;

– пересмотр порядка налогообложения при реализации товаров (услуг) ниже себестоимости, а также при продаже основных фондов ниже балансовой стоимости;

– пересчет размера пени, начисленной на задолженность предприятий (организаций) федеральному бюджету за период до 1 января 1998 года;

– разработка механизма проведения всеобщей инвентаризации кредиторской и дебиторской задолженности предприятий и организаций;

– проведение конкурсных торгов по продаже акций предприятий с включением условий по покрытию имеющейся задолженности перед бюджетом;

– расширение практики применения положений постановления Правительства РФ от 05.03.97 г. № 254 о передаче акций предприятий государству в возмещение их задолженности бюджету;

– переход на квартальное рассмотрение динамики задолженности.

В настоящее время завершается разработка Федеральной целевой программы структурной перестройки металлургии Российской Федерации на период до 2005 года, которая включает в себя комплекс взаимосвязанных мероприятий, направленных на преобразование производственных и организационных структур комплекса с целью большего соответствия их требованиям рынка, повышение эффективности и решение социально-экономических проблем металлодобывающих и металлопроизводящих районов.

В целях усиления влияния государственной политики на развитие отрасли целесообразно осуществить следующие меры:

– рассмотреть возможность снижения верхнего предела общей налоговой нагрузки на предприятие;

– сохранить действующий порядок освобождения от НДС на импортное технологическое оборудование, необходимое для реализации федеральных отраслевых программ (по перечням, согласованным с соответствующими министерствами и ведомствами), так как взимание НДС при импорте такого оборудования потребует увеличения оплаты стоимости контрактов;

– сохранить действующее законодательство в части взимания НДС при толлинговых и аналогичных экспортных операциях;

– ограничить рост цен на продукцию и услуги отраслей-монополистов как в целом по стране, так и по отдельным регионам;

– ввеcти компенсационные пошлины на импортную продукцию металлургии стран СНГ с целью выравнивания цен.

Проектируемые позитивные изменения в работе предприятий металлургического комплекса призваны привести к стабилизации их финансового состояния и наращиванию объемов финансовых ресурсов, направляемых на инвестиции.

Основными источниками инвестиций являются собственные средства предприятий в виде амортизационных отчислений и прибыли. Важным фактором в создании дополнительных инвестиционных ресурсов может стать ускоренная амортизация, что предполагает совершенствование амортизационной политики в металлургии и создание рынка самортизированных (частично или полностью) видов высвобождаемого оборудования.

Наращивание объемов собственных ресурсов и внедрение высокоэффективных и быстроокупаемых проектов послужит основой для привлечения российских и зарубежных инвесторов. Одним из наиболее важных условий является активное задействование рыночного механизма привлечения инвестиций на конкурсной основе. Проведение такой политики позволит активизировать участие в реализации инвестиционных проектов кредитных ресурсов российских коммерческих банков и иностранных инвестиций.

Основой реструктуризации отрасли является обеспечение металлургических предприятий технологиями и оборудованием, коренным образом повышающими эффективность производства.

В черной металлургии предполагается совершенствование существующих технологических процессов в производстве чугуна, стали, проката путем выполнения комплекса прикладных приоритетных работ, в том числе по модульным технологиям, по глубокой переработке горнорудного и техногенного сырья. В перспективе предусматривается расширение производства прогрессивных видов металлопродукции: тонкого высокоэффективного холоднокатаного листа, жести и листов с покрытиями для автомобильной промышленности и товаров народного потребления, высокопрочного металла для сварных газопроводных труб большого диаметра, толстого листа из специальной стали.

В цветной металлургии предусмотрена разработка технологии измельчения руд с использованием поверхностно-активных веществ, технологии непрерывного и полунепрерывного конвертирования богатых медных штейнов, бескоксовая плавка окисленных никелевых руд, низкотемпературная плавка свинцового сырья, комбинированные обогатительно-металлургические способы переработки труднообогатимых руд; совершенствование автогенных процессов в металлургии меди, никеля; применение электролиза с обожженными анодами в производстве алюминия.

Технологическая концепция развития металлургии на период до 2005 года предусматривает модернизацию и реконструкцию производств на всех переделах. Основу технологического структурного сдвига в металлургии составляют ресурсосберегающие и экологически безопасные технологии. Исключение устаревших технологий, агрегатов и оборудования обусловит сокращение доли мартеновского производства до 12 – 16 %, основное количество стали будет производиться в конвертерах (61 – 63 %), увеличится доля электроплавильного производства (до 23 – 25 %). На интегрированных заводах в шихте электропечей предполагается использование жидкого чугуна (до 30%), на неинтегрированных – металлизованного сырья (40%).

В условиях низкого платежеспособного спроса, практически полного отсутствия оборотных средств и, как следствие, низкого использования мощностей предприятия выбирают следующие решения проблем.

1. Использование толлинговых операций. Особенно это относится к алюминиевой промышленности, где благодаря переработке давальческого сырья уровень загрузки мощностей составляет 97 – 98 %, при этом на экспорт поставляется свыше 80% производимого алюминия.

2. В черной металлургии ряд предприятий с целью повышения загрузки прокатных станов прибегает к сдаче их в аренду коммерческим структурам. В числе этих предприятий – Магнитогорский металлургический комбинат (стан 1450 холодной прокатки листа и толстолистовой стан 2350), металлургический завод «Серп и молот» (сортовой стан 320/250 и листовой стан 1500) и др.

3. Консервация избыточного оборудования (металлургические заводы «Красный Октябрь», «Электросталь», Златоустовский – печи по переплаву ВДП и ЭШП, Белорецкий металлургический комбинат – мощности по производству специализированной микронной проволоки).

4. Ликвидация морально устаревшего и физически изношенного оборудования больших единичных мощностей («Красный Октябрь» – стан 370, Нижнетагильский комбинат – стан 2350, Магнитогорский комбинат – стан 300, Златоустовский металлургический завод – станы 400, 600 и др.)

В перспективе прогнозируется ускоренное развитие производства металлоемких видов техники: автомобилей, тракторов, комбайнов, химического, нефте- и газопромыслового оборудования, энергетических машин, грузовых и пассажирских вагонов и т.п.; повышение доли промышленного строительства и развитие инфраструктуры (дороги, мосты, аэропоты и т.д.).

Оживление внутреннего рынка черных и цветных металлов и рост спроса в период 1998 – 2000 годов можно ожидать темпами, составляющими около 7 – 11 % в год. В частности, в 2000 году видимое потребление металлопродукции из черных металлов может составить 18 млн.т.

К 2005 году ожидаются некоторые изменения структуры потребляемого проката – доля листового проката увеличится до 52 %.

Развитие внутреннего рынка цветных металлов и прогрессивных видов металлопродукции в этот период будет связано с увеличением их потребления в наиболее важных, прежде всего социально значимых направлениях:

– алюминия – на производство тароупаковочных материалов, строительных конструкций, транспортных средств;

– меди – на создание энергосберегающего безопасного оборудования и приборов, теплообменных аппаратов, прогрессивных видов медного и латунного проката для автомобилестроения, авиации, производства товаров длительного пользования;

– цинка – на увеличение производства стальной оцинкованной продукции, резинотехнических изделий и лакокрасочных материалов.

В алюминиевой промышленности основным направлением следует считать сохранение переработки давальческого сырья. Это обусловлено низкой обеспеченностью предприятий оборотными средствами – 20 % от необходимого уровня. В целях повышения эффективности производства намечено осуществить мероприятия по расширению применения обожженных анодов, увеличению единичных мощностей электролизеров на АО «Красноярский алюминиевый завод», АО «Братский алюминиевый завод» и АО «СУАЛ».

Прогнозируемое увеличение спроса на цветные металлы будет определяться прежде всего расширением потребности в продукции четвертого передела, особенно в алюминиевом и медном прокате (рост на 45 % к уровню 1995 года), титановом и латунном прокате (на 40 %). При этом намечается существенное увеличение выпуска конкурентоспособной продукции: тонкой алюминиевой ленты толщиной 0,18 – 0,20 мм для консервной тары, латунной ленты толщиной 0,05 – 0,06 мм для автомобильной промышленности, алюминиевых строительных профилей и конструкций уменьшенной металлоемкости с разнообразной защитой и декоративной отделкой.

Развитие этих тенденций приведет к увеличению спроса на цветные металлы к 2000 году на 13 – 15 %, к 2005 году – на 29 – 35 % по сравнению с 1995 годом.

Анализ тенденций развития мирового рынка цветных металлов позволяет рассчитывать на увеличение спроса на цветные металлы в период 2000 – 2005 годов и сохранение высокой доли российского экспорта при достаточно устойчивом уровне цен. Однако сохранение высокого экспортного потенциала возможно только при условии существенного повышения конкурентоспособности сертифицированной отечественной продукции.

Тенденции развития территориально-отраслевой структуры промышленности характеризуются усилением ведущих отраслей специализации каждого района. Некоторые сдвиги в машиностроении и металлообработке в основном будут происходить в европейских районах страны. Увеличивается доля машиностроения в Поволжье, сокращается – в Северо-Западном районе. В остальных районах, включая Центральный и Уральский, не произойдет существенных изменений.

В результате реализации мер по развитию металлургии России в период до 2005 года ожидается удовлетворение отечественного и мирового рынков конкурентоспособной металлопродукцией. Произойдет снижение расхода энергоресурсов на 15 – 20 %. Благодаря внедрению новой техники, организации новых производств и диверсификации предполагается организовать 50 тыс. новых рабочих мест, повысить использование производственных мощностей в металлургическом переделе до 80-85% против 60-65 % в 1996 году. Ряд неперспективных производств будет закрыт. В районах размещения предприятий металлургии предполагается обеспечить соблюдение действующих в настоящее время экологических норм и нормативов.

|

назад

назад