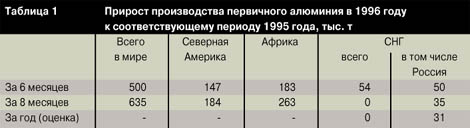

По предварительным данным, мировое производство алюминия в 1996 году возрастет по сравнению с 1995 годом на 6,3 % (около 1,2 млн. т). При этом ожидается снижение потребления алюминия на 1,2 % (около 0,25 млн. т). Остатки металла на ЛБМ, которые в первом полугодии увеличились с 584 до 907 тыс. т, в конце 1996 года, по прогнозу, составят 1231 тыс. т. Увеличение производства алюминия произошло в основном в двух регионах: Северной Америке и Африке (пущен новый завод в ЮАР).

По состоянию на 31.08.96 мировые запасы алюминия на алюминиевых заводах, интегрированных фабриках и других предприятиях компаний-производителей алюминия снизились по сравнению с соответствующей датой 1995 года на 433 тыс. т, главным образом, в двух регионах: Северной Америке (на 189 тыс. т) и Европе (на 218 тыс. т). Это говорит о дополнительном вовлечении ресурсов алюминия.

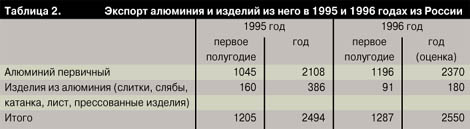

Экспорт из РФ

Корректные данные, опубликованные ГТК, в целом по РФ за 1995 год и первое полугодие 1996 года приведены в табл. 2.

Таким образом, прирост экспорта алюминия и изделий из него в первом полугодии 1996 года по сравнению с соответствующим периодом 1995 года составил 82 тыс. т. В целом за год прирост оценивается в 56 тыс. т.

Сокращение экспорта изделий из алюминия произошло из-за «перекоса» цен на внутреннем и внешнем рынках вследствие введения «валютного» коридора.

Прогноз внутреннего рынка алюминия

В России идут процессы, которые направлены на подъем потребления алюминия на внутреннем рынке. Предприятия по переработке алюминия интегрируются в компании и финансово-промышленные группы с предприятиями по производству алюминия и глинозема. Правительство предприняло ряд мер, которые позволят увеличить промышленное производство к 2000 году на 15 %. Алюминий является конструкционным материалом, и его потребление будет в 1,5 – 2 раза «обгонять» промышленное производство в целом по стране.

В более долгосрочной перспективе (2005 – 2010 гг.) следует учесть, что возрожденный российский промышленный потенциал позволит увеличить потребление алюминия до 10 – 15 кг на душу населения (развитые страны потребляют на душу населения 20 – 30 кг). Такое увеличение потребления алюминия сократит российский экспорт на 60 – 80 %.

Увеличение потребления алюминия на внутреннем рынке РФ совпадет с ростом деловой активности в западных странах. В своем прогнозе по алюминию на период до 2000 года Энтони Бирд, возможно, учитывает эти факторы.

Средняя цена на алюминий в 1996 году из-за активного превышения предложения над спросом снизится с 1942 до 1644 долл. за 1 т, говорится в докладе компании «Энтони Бирд». Мировое предложение алюминия вырастет за этот период на 5,8 % – до 15,428 млн. т (без СНГ, Китая и ряда стран Восточной Европы) вследствие того, что производители алюминия вводят в строй замороженные ранее согласно «Меморандуму о взаимопонимании...» производственные мощности.

Несмотря на ввод в строй новых производственных мощностей, удовлетворить спрос на алюминий не представится возможным, поскольку в период между 1997 и 1999 годами потребление алюминия вырастет до уровня более 20 млн. т в год (для сравнения: в 1996 году ожидается, что объем потребления этого металла составит порядка 17,283 млн. т).

Компания «Энтони Бирд» считает, что необходимо срочно подумать о вводе в строй новых производственных мощностей. В следующем году цена на металл, по расчетам компании, поднимется в среднем до 2023 долл. за 1 т, в 1998 году – до 2293 долл., в 1999 году – до 2698 долл. В следующем году Бирд ожидает, что дефицит предложения алюминия составит цифру порядка 493 тыс. т, в 1998 году – 172 тыс.т, в 1999 году – 412 тыс. т.

Считаем весьма полезным для нормализации внешнего рынка предложение Министерства иностранных дел и международной торговли Канады о создании международной статистической контактной группы по алюминию (МСКГА) стран-участниц «Меморандума о взаимопонимании...». Такая группа будет собирать и анализировать добровольно представленную странами информацию, которая даст возможность производителям алюминия оперативно предвидеть состояние рынка этого металла и, соответственно, цивилизованно и добровольно планировать производство и экспорт.

Выводы

1. Российский экспорт алюминия с учетом экспорта полуфабрикатов – это в большем объеме катанка и слитки – в первом полугодии 1996 года незначительно возрос (около 80 тыс. т) и изменилась его структура. Производство алюминия также возросло незначительно – на 50 тыс. т. Обе эти величины несоизмеримы с ростом остатков на ЛБМ и у потребителей.

2. По результатам года ожидается прирост производства всего на 31 тыс. т, а экспорт – на 56 тыс. т.

3. Российские производители в целом по стране прекратили ввод мощностей, остановленных ранее в соответствии с «Меморандумом о взаимопонимании...».

4. Главные причины дестабилизации рынка:

– прирост мирового производства первичного алюминия (635 тыс. т за 8 месяцев 1996 года по сравнению с соответствующим периодом прошлого года), причем основной прирост дали Африка (263 тыс. т) и Северная Америка (184 тыс. т);

– вовлечение алюминия из запасов компаний-производителей алюминия (по состоянию на 31.08.96 запасы снизились на 433 тыс. т по сравнению с соответствующей датой прошлого года). Основное снижение дали Европа (218 тыс. т) и Северная Америка (189 тыс. т);

– несостоявшееся увеличение потребления алюминия в развитых странах, как это ожидалось ранее. В 1996 году ожидается снижение мирового потребления алюминия на 250 тыс. т к уровню предыдущего года.

Ближайшие прогнозы

1. Следует ожидать в 1997 году оживления рынка алюминия в России с динамичным его ростом в последующие годы.

2. Россия за пределами 2000 года перестанет быть доминирующим экспортером на мировом рынке и столкнется с необходимостью расширения производства алюминия, что возможно, прежде всего, на СаАЗе, ИркАЗе, БрАЗе и КрАЗе, так как в этих регионах Сибири дешевая электроэнергия.

3. Западные эксперты прогнозируют дефицит алюминия на мировом рынке уже в 1997 году.

Материал подготовили специалисты ассоциации «Алюминий»

|

назад

назад