Юрий Адно

Новая эпоха начиналась с кризиса

В отличие от других материальных ресурсов (например, топлива, электроэнергии, некоторых химикатов), которые используются одноразово в момент их потребления, сталь, а точнее стальные полуфабрикаты превращаются в материальные элементы основных фондов и продолжают эксплуатироваться в их составе. В структуре материальных затрат черные металлы занимают особое место в связи с масштабами и универсальностью их применения. Поэтому, несмотря на рост производства и применения пластмасс и цветных металлов, сталь остается основным конструкционным материалом современной экономики.

На протяжении длительного исторического периода потребление стали как в абсолютном, так и в относительном выражении – например, на душу населения – являлось одним из важнейших показателей уровня экономического развития. Это соответствовало сформировавшемуся в послевоенные годы ресурсоемкому типу развития научно-технического базиса стран-лидеров мировой экономики, что было связано с высоким уровнем монополистической концентрации производства, неоколониалистским международным разделением труда, устоявшейся структурой хозяйства. Так, в 1950 – 1973 годы выплавка стали возросла в США в 1,6 раза, в ФРГ – в 4, во Франции – в 2,9, в Италии – в 8,8, в Японии – почти в 25 раз.

Однако уже в первой половине 70-х годов отчетливо проявились новые тенденции в производстве и потреблении многих традиционных видов сырья, полуфабрикатов, материалов. Формирование новых направлений экономического и научно-технического развития означало не просто выход из затяжного энергетического и циклического кризисов, а начало перехода к качественно новой ресурсосберегающей модели экономического роста.

Проявлением этих процессов, в основе которых лежит, по-видимому, изменение общественных потребностей, стало последовательное снижение в экономике большинства стран показателя металлоемкости общественного производства. Обычно под этим показателем понимается удельное потребление стали, определяемое как отношение видимого потребления металлопродукции (в единицах массы) к объему валового национального продукта, рассчитанного в определенной валюте (обычно в долларах США), в постоянных ценах. Пожалуй, более правильным является принятое в зарубежной литературе для этого показателя название «сталеемкости ВНП» (Steel intesity of GNP).

Динамика этого показателя определяется сложным взаимодействием экономических, технологических и организационных факторов, таких как основные параметры экономического развития (темпы роста ВНП) и изменение его структуры (в первую очередь доли инвестиционного накопления), совершенствование технологического уровня производства черных металлов, изменение их качественных характеристик, особенности металлопотребления в основных отраслях хозяйства. Государственное регулирование экономики находит свое косвенное отражение в этом показателе прежде всего посредством учета сальдо внешнеторгового оборота металлопоставок, который даже в условиях рыночного хозяйства является предметом довольно жесткого административного контроля во многих странах. Поэтому показатель сталеемкости общественного производства характеризует эффективность использования стали в экономике более полно, чем показатель ее удельного потребления на душу населения страны.

По данным Европейской экономической комиссии ООН, показатель сталеемкости на протяжении длительного периода сохраняет устойчивую тенденцию снижения для большинства стран и в целом для мировой экономики (табл. 1). Это отражает сложные процессы перестройки мирового хозяйства, существенно изменившие структуру, количественные и качественные пропорции развития основных сфер экономики и направленные на усиление и углубление металлосбережения.

Важнейшими факторами этой перестройки явились в первую очередь динамичное развитие наукоемких отраслей (электроника, приборостроение, производство средств информатики и связи, биотехнология, производство синтетических материалов и др.) с относительно низким удельным потреблением стали, рост сферы нематериального производства и сектора услуг, расширение использования заменителей стали, сравнительно высокий уровень металлонасыщенности (металлофонда) экономики ведущих стран. В металлургическом производстве эти факторы способствовали переходу от наращивания абсолютных объемов выпуска продукции к повышению ее потребительских характеристик и совершенствованию сортамента в соответствии с требованиями металлопотребителей.

Динамика сталеемкости определяется прежде всего изменением общих пропорций макроструктуры хозяйства конкретной страны. Одним из наиболее важных направлений структурной перестройки двух последних десятилетий, безусловно, следует признать опережающий рост удельного веса и повышение роли так называемой непроизводственной сферы, как определенный показатель становления постиндустриального информационного общества. Опыт стран с развитой рыночной экономикой показал, что развитие непроизводственной сферы (здравоохранение, образование, социальное обеспечение, наука), сферы услуг и кредитно-финансовых институтов в современных условиях эффективнее, чем вложения в производственные здания и сооружения, машины и оборудование. Общепризнано, что без соответствующего развития этих сфер невозможно активизировать людские резервы экономического роста и перейти на новый уровень эффективности производства в сфере материальной. В настоящее время в большинстве стран ведущей семерки на долю материального производства приходится менее половины ВНП: от 37 % (Франция) до 45 % (Япония). Резко возросли темпы развития наукоемкого сектора: только в США за последние 15 лет производство средств информатики и вычислительной техники увеличилось почти в 100 раз.

Разумеется, эти изменения не могли не сказаться на производстве и потреблении черных металлов. Новые производства, опирающиеся преимущественно на интеллектуальный потенциал, как правило, не требуют больших металлозатрат. (Много ли стали идет на изготовление современного персонального компьютера или лазерного генератора?) Резко сократилось удельное потребление стали и в производстве таких массовых товаров длительного пользования, как автомобили. Доля так называемых традиционных, наиболее материалоемких отраслей в обрабатывающей промышленности США за 1970 – 1990 годы упала с 48 до 40 %, существенно изменились их роль в хозяйственном развитии, да и сам характер их функционирования.

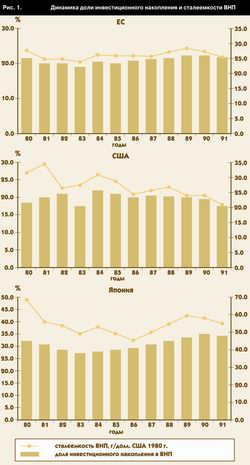

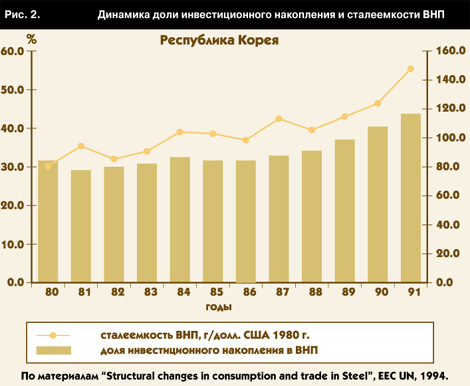

Важным фактором сталеемкости является также состояние общехозяйственной конъюнктуры в стране, которое характеризуется общим уровнем инвестиционной активности в экономике, представленным как изменение доли капитальных вложений в ВНП (рис. 1, 2). Динамика инвестиционных процессов (накопления) оказывает решающее влияние на изменение соотношения главных металлопотребляющих секторов – обрабатывающей промышленности и строительства. Тенденция последнего десятилетия в хозяйстве ведущих стран – снижение доли строительства и весьма незначительный рост промышленности. При этом суммарная доля этих секторов несколько снижается, что способствует в целом снижению сталеемкости общественного производства.

Важным фактором сталеемкости является также состояние общехозяйственной конъюнктуры в стране, которое характеризуется общим уровнем инвестиционной активности в экономике, представленным как изменение доли капитальных вложений в ВНП (рис. 1, 2). Динамика инвестиционных процессов (накопления) оказывает решающее влияние на изменение соотношения главных металлопотребляющих секторов – обрабатывающей промышленности и строительства. Тенденция последнего десятилетия в хозяйстве ведущих стран – снижение доли строительства и весьма незначительный рост промышленности. При этом суммарная доля этих секторов несколько снижается, что способствует в целом снижению сталеемкости общественного производства.

Из общемировой тенденции снижения сталеемкости выпадает Республика Корея, где черная металлургия при поддержке государства стала одной из главных экспортных отраслей. Стальные полуфабрикаты представляют здесь не только важную статью экспорта, но и являются основой большей части так называемого «скрытого» экспорта металла, т. е. входят в состав различных металлоемких товаров, формирующих оборот внешней торговли. Поэтому стратегия экономического развития страны предусматривает довольно высокие темпы наращивания производства черных металлов, что обусловливает рост сталеемкости ВНП.

Для стран с высоким уровнем ввоза подобных товаров общий показатель сталеемкости может снижаться, так как эти товары как бы замещают внутреннее потребление металлопродукции собственного производства. Эти металлопотоки обычно довольно сложно учесть, так как они не фиксируются официальной статистикой. Например, США, по некоторым оценкам, ежегодно вывозят в составе экспорта товаров машиностроения около 10 млн. т черных металлов, в том числе около 2 млн. т в составе потребительских товаров. При этом ежегодный скрытый импорт металла в виде машиностроительной продукции составляет не менее 15 млн. т, в том числе 5 – 8 млн. т в составе товаров длительного пользования, включая автомобили. Такое соотношение скрытых потоков металла позволяет заметно сократить собственное экологически грязное и материалоемкое производство и, соответственно, снизить видимое потребление металлопродукции.

Избыточный вес – российская болезнь

К началу 90-х годов уровень сталеемкости общественного производства России превышал аналогичный показатель экономики США почти в 3 раза, Японии – в 1,5, Германии – в 1,8, а среднемировой показатель – в 2,4 раза. Безусловно, повышенная сталеемкость ВНП России в известной степени связана с объективными причинами – огромной территорией, своеобразными климатическими условиями, удаленностью друг от друга добывающих, перерабатывающих и потребляющих предприятий, традиционно ресурсоемким хозяйственным укладом при высоком самообеспечении основными видами природных ресурсов и длительным снабжением ими бывших стран СЭВ. Это обусловило необходимость соответствующего развития металлоемкого транспортного комплекса (прежде всего железнодорожного и трубопроводного), огромных масштабов капитального строительства, производства металлоемкого горнодобывающего оборудования, создания мощных вооруженных сил (в том числе весьма металлоемких бронетанковых и военно-морских). Формированию металлорасточительных тенденций в экономике способствовали также сравнительно низкие цены на стальной прокат и другие виды материальных ресурсов.

Однако более серьезной причиной являются многолетние структурные диспропорции и перекосы в развитии экономики, направленные на преимущественное наращивание отраслей пресловутой группы «А» или так называемой производственной сферы (т. е. промышленности, строительства, транспорта и связи) при опережающем росте первичных сырьевых секторов и отраслей ВПК. К началу 90-х годов суммарная доля этих отраслей в ВНП составляла около 75 % (в США – около 40 %, в Японии – 50 %).

В структуре промышленности явно низка была доля отраслей, работающих на конечный спрос, в первую очередь машиностроения, и чрезмерно велика доля отраслей материалопроизводящего комплекса, в том числе черной и цветной металлургии. Например, доля машиностроения в промышленности РФ составляла около 20 % (в США – около 35 %), тогда как доля металлургии – около 17 % (в США – менее 4 %).

Общественное производство в России и сегодня сохраняет все признаки индустриального развития, основные направления которого были принципиально запрограммированы еще в годы первых пятилеток. Очевидно, что широкомасштабная структурная реорганизация российской экономики является одной из ключевых задач проводимых реформ. Важнейшими параметрами этих преобразований, по-видимому, должны стать ресурсосбережение и, соответственно, рационализация производства в ресурсоемких отраслях.

Снижение сталеемкости является комплексной межотраслевой задачей, включающей различные стороны производства и потребления стали и ее основных заменителей. Главным направлением металлосбережения является повышение потребительской эффективности металлопродукции за счет совершенствования сортамента и улучшения ее качественных характеристик. Поэтому важнейшее требование потребителей – максимальное приближение металлопродукции (полуфабриката) по форме, свойствам и размерам к конечному изделию, увеличение доли продукции, удобной для обработки и транспортировки (рулоны ленты, бухты проволоки и труб и т. д.).

Важнейшим показателем эффективности сортамента является удельный вес плоского проката, в первую очередь тонкого листа и полосы, в том числе с различными защитными и декоративными покрытиями. В США доля листового проката стабильно составляет не менее 60 %, в Японии и Германии – 50 – 57 %. Высокая доля потребления и производства стального листа в экономике отражает тенденцию снижения металлоемкости элементов машин и конструкций путем широкого использования сварки, штамповки, гнутых профилей и т. д.

В числе главных направлений повышения качества металлопродукции следует выделить ужесточение требований по химическому составу, механическим свойствам и геометрическим размерам, снижение загрязнений по вредным примесям, направленное регулирование микроструктуры металла, рост и стабилизацию физико-механических свойств, в том числе при повышенных и пониженных температурах, улучшение технологических свойств и эксплуатационной стойкости. Практический эффект этих разработок, как правило, реализуется в металлопотребляющих отраслях. Так, усовершенствование технологии прокатки позволило, например, снизить допускаемые отклонения по толщине листа более чем вдвое, что обеспечивает значительную экономию металла в производстве машин и металлоконструкций. Использование высокопрочных низколегированных сталей в автопромышленности явилось одним из главных факторов снижения средней массы легкового автомобиля почти в 1,5 раза, что позволило, в свою очередь, примерно вдвое сократить средний расход горючего. Повышение предела прочности сталей для труб в 1,5 раза позволило сократить удельный расход металла в строительстве магистральных трубопроводов на треть, повысив при этом их пропускную способность за счет увеличения диаметра.

Снижению металлоемкости способствует также рациональная организация системы металлоснабжения экономики, в которой исключительно важную роль играют сервис-центры. При этом в практике зарубежных металлопоставок распространены заказы и отгрузки металла не по массе, а по основным потребительским характеристикам (например, труб – в погонных метрах, листа – в единицах площади), а также поставки некоторых видов проката в поле минусовых допусков, что дает экономический выигрыш и изготовителям, и потребителям.

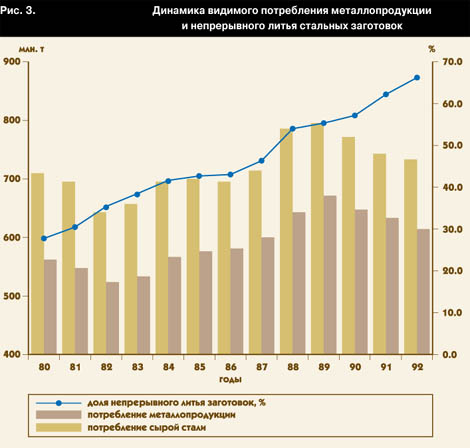

Одним из главных металлургических факторов сокращения использования черных металлов в промышленном обороте при одновременном повышении эффективности их производства является малоотходная технология непрерывного литья заготовок (рис. 3).

Черная металлургия России сталкивается сегодня с общими для экономики проблемами, создающими неблагоприятный фон для развития отрасли. При этом обострению кризисной ситуации способствуют недостаточно обоснованные приоритеты, выбранные в предшествовавшие годы, в области структурной, инвестиционной и научно-технической политики. Так, дефицит многих видов сортамента (особенно плоского проката) при многолетнем наращивании абсолютных объемов производства явился следствием нерациональной структуры конечной металлопродукции, медленного внедрения новых технологических достижений в металлургии и металлообработке, слабого использования заменителей стали, недостаточного развития металлургического машиностроения. Экстенсивное наращивание выпуска металлопродукции в бывшем СССР при отсутствии резервных мощностей в основных переделах привело к повышенному износу оборудования, что не позволило в свое время реализовать необходимые меры по повышению качества и освоению новых видов продукции.

России в наследство от СССР досталась отрасль с далеко не самым передовым технологическим уровнем (до настоящего времени около 50 % стали выплавляется в мартеновских печах) и весьма изношенным производственным аппаратом основных переделов. Хроническим является отставание от ведущих стран мира по выпуску некоторых видов листового проката, в том числе с покрытием, проката из низколегированных сталей, отдельных видов труб, что при собственном огромном производственном потенциале металлургии привело к неоправданному росту импорта металлопродукции. В конце столетия парадоксом представляется отставание России по развитию непрерывного литья заготовок: 32 % против 85 – 95 % в большинстве развитых стран и среднемировом показателе 65 %!

В народном хозяйстве Союза были явно малы масштабы использования конструкционных материалов, заменяющих черные металлы, в первую очередь пластмасс и легких сплавов. Например, полимеров инженерно-технологического назначения потреблялось в 15 раз меньше, чем в США; соотношение применения стали и алюминия составляло в середине 80-х годов в СССР 78 : 1 против 17 : 1 в США.

Очевидное технологическое отставание черной металлургии России от ведущих стран вносит свой отрицательный вклад в металлоемкий тип структуры всего народного хозяйства. Впитав в себя все недостатки экстенсивного экономического роста, черная металлургия как бы распределяла и тиражировала их по всем сферам, где используется ее продукция,

т. е. практически по всей экономике. Как известно, одной из основных тенденций развития современной техники является снижение конструктивной сталеемкости за счет опережающего роста рабочих характеристик машин и оборудования по сравнению с увеличением массы. Вспомним, как часто многие образцы продукции отечественного машиностроения даже при довольно хороших рабочих параметрах отличаются от зарубежных аналогов своей тяжеловесностью и громоздкими размерами. По оценкам, сталеемкость продукции советского машиностроения была в среднем на 20 % выше американского уровня. Металла на ремонтные нужды в России расходуется примерно вдвое больше, чем в США, что связано в первую очередь с низкой эксплуатационной стойкостью многих видов оборудования, медленной заменой основных фондов и с воспроизводством их на основе устаревшей техники. Добавим, что на стадии металлообработки в бывшем Союзе около 25 % металла терялось в отходы, преимущественно в стружку.

Прогноз для металлургов: впереди хорошая погода

По-видимому, в перспективе снижение сталеемкости – как одна из весомых составляющих общей тенденции ресурсосбережения – сохранится в качестве одного из ведущих направлений развития мировой экономики. Динамика этого показателя складывается, на первый взгляд, стихийно в результате разнонаправленной деятельности огромного числа экономических субъектов (компаний, предприятий, фирм) в сфере производства и потребления металлопродукции под воздействием многочисленных факторов. Однако эта деятельность, целями которой являются сокращение издержек производства и его интенсификация в качестве важнейшего условия роста прибыли и укрепления рыночных позиций, в конечном счете, способствует более рациональному использованию стали.

По нашему мнению, исходя из анализа развития мирового хозяйства в последние два десятилетия, можно дать принципиальную количественную оценку влияния главных факторов производства и потребления металла на динамику сталеемкости ВНП (табл. 2).

Нынешний неплохой показатель сталеемкости ВНП России, сопоставимый по величине с аналогичными показателями ведущих стран (табл. 1), является отнюдь не признаком благополучия в области использования стали, а результатом одновременного значительного сокращения внутреннего потребления металла при опережающих темпах общего экономического спада.

Динамика сталеемкости общественного производства России будет, очевидно, определяться выбором конкретных направлений развития экономики, который формируется под влиянием большого количества факторов не только экономического, но и социально-политического характера. Это несколько затрудняет оценку тенденции изменения сталеемкости в обозримой перспективе. Исходя из мирового опыта, можно предположить, что решающую роль в изменении сталеемкости на стадии выхода из кризиса, очевидно, будет играть динамика экономического роста. С учетом специфики развития российской экономики на этом этапе не исключена вероятность роста сталеемкости ВНП. Это связано, во-первых, с большой долей металлоемких производств в структуре хозяйства, длительными сроками модернизации металлургических предприятий, недостаточно быстрым внедрением металлосберегающих технологий. Во-вторых, России предстоят реиндустриализация многих отраслей, в том числе и металлургии, с обновлением огромного парка устаревшего оборудования, модернизация или создание заново большей части инфраструктуры, резкое увеличение выпуска товаров длительного пользования, в том числе автомобилей. Чрезвычайную актуальность приобретает также задача модернизации всех видов вооружений, в том числе военно-морского флота.

Все это потребует больших затрат черных металлов широкого сортамента. При этом ни в коем случае нельзя допустить утраты позиций, завоеванных в последние годы на мировом рынке металлопродукции, т. е. сохранить как минимум нынешний объем экспорта и по возможности сократить импорт. Возможная экономия металла в результате конверсии и металлосберегающих мероприятий вряд ли позволит сбалансировать большой рост спроса на него. Поэтому устойчивой тенденции снижения сталеемкости общественного производства в России, скорее всего, можно ожидать за пределами нынешнего столетия при реализации одного из благоприятных сценариев экономического развития и при условии радикальной реорганизации структуры хозяйства.

|

назад

назад