«Европа занимает ведущее место в процессах интеграции черной металлургии, однако аналитики полагают, что эффективность этого процесса связана с более жестким контролем производственных затрат для повышения инвестиционной привлекательности в долгосрочной перспективе», – пишет Дженни Уилкинсон.

Сегодня перед черной металлургией стоит целый ряд нерешенных проблем – избыток мощностей, высокий уровень складских запасов металлопродукции и нестабильные, зачастую падающие цены. Это существенно снижает привлекательность отрасли как объекта долгосрочных инвестиций. Несомненно, что отрасль выиграет, если улучшится настроение инвесторов, но произойдет ли это в ближайшем будущем?

Главная проблема отрасли – глобальной избыток мощностей и их воздействие на цены на металлопродукцию (согласно «ЮБС Уорбург Бэнк», Великобритания). «Это весьма непостоянный рынок в смысле поведения акций. В соответствии с цикличностью в динамике цен рыночная стоимость акций имеет тенденцию как расти, так и падать по отношению к их реальной стоимости», – говорит Майкл Шиллекер, директор отделения европейской стали.

Это объясняется тем, что основные инвестиции в отрасль являются краткосрочными: традиционный подход – покупать акции в период низких цен и продавать их, прежде, чем эти цены достигнут своего пика. «Самая важная вещь для любого инвестора, вкладывающего в акции металлургических предприятий, – выбор времени», – говорит Шиллекер. Джим Леннон, товарный аналитик в Банке Макуори, соглашается: «Это выбор верного момента в цикле. Важно купить накануне повышения цен, поскольку спрос идет впереди скрытого под ним потребления. Подразумевается циклический выбор, но не долгосрочный».

Европейский рынок черных металлов в настоящее время достаточно устойчив. Английская группа экономических исследований ведущей финансово-управленческой и консультационной компании «Мерил Линч» считает, что производители в ЕС демонстрируют уверенность в действенности мер по сохранению устойчивости вследствие импортных квот, введенных в ответ на протекционистские меры президента Буша по отношению к иностранному импорту в США. Цены на металлопродукцию выросли благодаря сокращению объемов производства, снижению уровня импорта и пополнению складских запасов.

Но нужны ли тарифы для поддержания благосостояния европейской черной металлургии? Шиллекер утверждает, что сегодня, в условиях ограниченных глобальных поставок, Европа на данный момент обезопасила себя от внезапного притока импорта, но, по его мнению, европейские металлурги должны продолжать осуществление протекционистских мер, по крайней мере, до тех пор, пока ВТО не ответит на претензии к США, что, как предсказывает Шиллекер, произойдет во втором квартале будущего года.

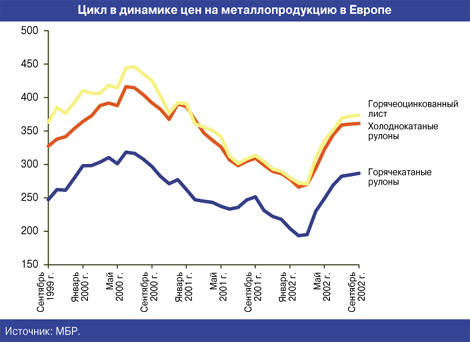

По мнению «Мерил Линч», падение цен на акции в середине года явилось привлекательной отправной точкой для тех, кто ждет со временем экономического подъема. Во втором квартале европейская черная металлургия торговала со скидкой до 20 процентов в регионах, где и раньше она поступала так же в аналогичных ситуациях с ценами на черные металлы. И все же аналитики предупреждают, что необходимо продолжать соблюдать осторожность, потому что оживлению в черной металлургии Европы противодействуют три фактора: прочность евро, рост запасов (см. таблицу) и по-прежнему вялый спрос.

Хотя глобальный индекс курсов акций вырос вместе с опережающим индикатором ОЭСР (см. таблицу), «Мерил Линч» отмечает, что в акциях металлургических предприятий не полностью учтен рост лежащих в их основе цен на металлопродукцию и что имеются перспективы улучшения инвестиционного климата в будущем году вместе с возможным экономическим подъемом. Представляется, что цены на черные металлы в Европе сохранятся, однако группа прогнозирует их возможное временное трудное положение в четвертом квартале.

Привлекательное будущее?

Несмотря на заметную консолидацию в Европе, по мнению некоторых аналитиков, отрасль все еще нуждается в мерах по перестройке и рационализации производства продуктовых потоков с целью привлечения будущих капиталовложений. «Отрасли нужно доказать, что она не просто циклический игрок. Продолжение процессов интеграции ограничит число игроков и таким образом уменьшит объемы производства стали, что станет хорошим показателем», – заявляет Леннон.

Английская горно-металлургическая консультативная группа «Хетч Беддоуз» полагает, что сегодняшняя структура отрасли нежизнеспособна. Металлургическим фирмам Европы необходимо разбить потоки своих поставок, отделив высокозатратные первые переделы от низкозатратных последних, создавая таким образом более прозрачную структуру затрат, по словам Дэвида Джардини, директора по внедрению «Хетч Беддоуз». «В долгосрочном плане черная металлургия Европы еще не вернула стоимость своего капитала и не сохранила свою ценность для владельцев акций. Консолидация идет, но недостаточно быстрыми темпами для того, чтобы оказать немедленное воздействие на промышленность», – говорит Джардини.

Тем не менее «ЮБС Уорбург» полагает, что черная металлургия Европы является привлекательным полем для инвестирования капитала и что потенциальные выгоды для акционеров весьма существенны. «Европейская черная металлургия намного более консолидирована, чем это имело место в прошлом периоде подъема. Дальнейшая концентрация даст Европе возможность держать под контролем свои цены на металлопродукцию, а при сохранении такого положения выявятся и долгосрочные выгоды для инвесторов», – считает Шиллекер.

Являются ли капиталовложения в последние переделы решением проблемы превращения черной металлургии Европы в привлекательное инвестиционное поле? «Можно многое сказать относительно расширения инвестиций в менее капиталоемкие последние переделы, стратегически определяющие эффективность металлургического бизнеса», утверждает «ЮБС Уорбург». Однако история подсказывает, что такое расширение далеко не всегда обеспечивало успех и создавало стоимость. «Расширение конечных операций в последних переделах стало модой последнего десятилетия и в некоторой степени привело к затовариванию таких видов продукции с добавленной стоимостью, как, например, лист с покрытием», – говорит Шиллекер.

Однако европейские металлургические фирмы пренебрегли высокозатратной базой первых переделов, например, продали мощности по добыче железной руды горным компаниям, которые затем успешно объединились с целью расширения своих возможностей в ценовой политике в противовес металлургическим предприятиям, по мнению «ЮБС Уорбург». «Перевод внимания на затратную базу первых переделов мог бы обеспечить столь же мощный потенциал роста стоимости, как и дальнейшее расширение инвестиций в конечные переделы», – добавляет Шиллекер.

Покупать, продавать или придержать?

В настоящее время одни металлургические фирмы более привлекательны для инвесторов, чем другие. «Я бы купил акции фирм «Арселор», «Корус» или «Тиссен Крупп», поскольку все три акционерных капитала, по оценке, выглядят привлекательными, и, хотя из-за ситуации на рынке цены на черные металлы должны падать с учетом глобальных обстоятельств, я этого пока не вижу», – заявляет Шиллекер. «Эти три компании в общей сложности занимают около 50 % европейского рынка и при условии взаимодействия могут регулировать рыночные поставки, что поможет удержать цены на металлопродукцию», – добавляет он.

Мерил Линч говорит, что стоит купить акции компаний «Арселор» и «Асеринокс», так как считает их самыми недооцененными акциями в регионе. Во втором квартале этого года группа поставила компании «Тиссен Крупп» и «Корус» на нейтральный рейтинг в среднесрочной перспективе, повысила долгосрочную рекомендацию для «Корус» до уровня «покупки», отражая таким образом тот факт, что корпоративное развитие и сокращение затрат может обеспечить последней в будущем одно из самых лучших мест. Соглашение «Корус» с «Компания сидеруржика насиональ» (Бразилия) потенциально увеличит цену ее акций, так как тем самым уделено внимание затратам первых переделов, куда уходит большая часть общих издержек.

«Банк Макуори» считает, что за пределами Европы он предпочел бы вкладывать в фирму «Поско» (Корея), поскольку у нее хорошая отчетность по акционерной прибыли. Однако в целом аналитики советуют потенциальным инвесторам внимательно следить за состоянием рынка черных металлов, так как из-за его неустойчивости цена акций может быстро меняться.

|

назад

назад