Анна Лаптева

ИАЦ «Минерал» ФГУНПП «Аэрогеология»

Основные области применения вольфрама определяются его специфическими свойствами – тугоплавкостью, химической стойкостью и высокой механической прочностью, эмиссионной способностью и светоотдачей в накаленном состоянии. Этот редкий металл используется в производстве качественных сталей, сплавов, карбидов, боридов и специальных материалов для электронной, электротехнической и оборонной промышленности. Важнейшая область применения вольфрама в виде карбидов в производстве режущих и износостойких материалов. Вольфрамовая металлическая проволока, электроды и контакты используются в электронике и электротехнике, а также при сварке. Продукты этого металла широко применяются в производстве различных видов вооружений и военной техники, теплопоглотителей, сплавов тяжелых металлов, материалов с высокой плотностью, суперсплавов для лопастей турбин и др. В химической промышленности вольфрам используется как катализатор, а также как сырье для неорганических пигментов и высокотемпературных смазочных материалов.

В зависимости от уровня развития вольфрампотребляющих отраслей промышленности структура применения этого металла в разных странах значительно отличается и может довольно быстро меняться. Спрос на вольфрам определяется общими экономическими условиями и зависит, в основном, от состояния автомобиле- и авиастроения, горной промышленности, бурения на нефть и газ, строительства, выпуска полупроводников. В последнее время перспективы роста потребности связывают, в первую очередь, с возможностью использования вольфрама в качестве экологически чистого заменителя токсичных свинца и обедненного урана в производстве армейских боеприпасов.

В качестве сырья для конечной вольфрамовой продукции выступают вольфрамовые концентраты и полупродукты их переработки (паравольфрамат аммония, ферровольфрам и др.). В последние годы потребители все больше отдают предпочтение этим полупродуктам.

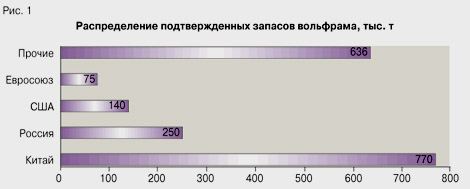

Охарактеризовать особенности современного мирового рынка вольфрама можно одним словом – концентрация. Весьма высокой ее степенью характеризуется минерально-сырьевая база вольфрамдобывающей промышленности (рис. 1). По данным на начало 2001 года, 79 % выявленных ресурсов вольфрама приходилось на долю семи стран – Китая, Казахстана, России, Канады, США, Боливии и Австралии, а 76 % мировых общих запасов и 79 % подтвержденных сосредоточено в пяти из них – Китае, Канаде, России, США и Боливии.

Рудничное производство вольфрама в 2000 году осуществлялось в основном в Китае, на долю которого пришлось более 78 % мировой добычи. Второе место занимает Россия, однако ее доля составляет только 9 %. Китай является и крупнейшим в мире производителем полупродуктов переработки концентратов: его суммарные мощности по производству паравольфрамата аммония составляют 65 тыс. т/год, ферровольфрама – 13 тыс. т/год. При этом выпуск первого из них в конце 90-х годов находился на уровне 27 – 30 тыс. т/год, а второго в отдельные годы достигал лишь 6 тыс. т/год.

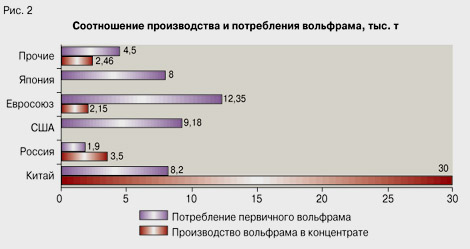

Главнейшими потребителями сырья и продуцентами вольфрамовых продуктов (или первичного вольфрама), к которым относятся вольфрамовый порошок, ферровольфрам, карбиды вольфрама, его сплавы и соединения, являются страны Евросоюза, США, Япония и Китай. Они же являются крупнейшими потребителями первичного вольфрама (рис. 2).

Разобщенность областей производства и потребления сырьевых продуктов, а также особенности структуры вольфрамовых отраслей различных государств сказываются на международной торговле. Однако данные как по объемам экспорта и импорта, так и по их товарной структуре не полны: например, отсутствует информация по ферровольфраму, хотя известно, что объемы его продаж значительны.

С середины 80-х годов мировая конъюнктура вольфрама определяется Китаем. Тому есть историческое объяснение. После образования КНР в 1949 году только Советский Союз оказывал ей помощь в индустриальном развитии. Вольфрам был тогда одним из немногих продуктов, которым Китай эту помощь мог оплатить, и потому КНР быстро наращивала его добычу – с 3 тыс. т концентрата (65 % WO3) в первый год своего существования до более чем 60 тыс. т/год спустя 10 лет. После ухудшения советско-китайских отношений производство концентрата упало до 30 – 45 тыс. т/год. Начавшиеся затем экономические преобразования в КНР дали новый импульс развитию вольфрамового сектора. Среди прочего, изменилась структура производства: если до 1985 года среди вольфрамдобывающих предприятий доминировали крупные государственные рудники, на долю которых приходилось около 75 % добычи, то затем резко возросла роль частного сектора и мелких государственных рудников, стали осваиваться новые участки и месторождения, считавшиеся ранее незначительными, возобновилась добыча на многих заброшенных шахтах. При этом объемы производства на государственных предприятиях снижались, зато частный сектор процветал, и производство концентрата вновь стало расти. Практически весь он шел на экспорт, что привело к затовариванию рынка и падению мировых цен.

Пытаясь исправить ситуацию, Государственный совет Китая принял меры, направленные на сдерживание производства вольфрама и торговли им. Частное предпринимательство в вольфрамдобывающей отрасли было резко ограничено. Однако в 1998 году доля таких предприятий снова возросла примерно до 60 %. Тем не менее рудничное производство вольфрама сократилось и на протяжении 90-х годов держалось на уровне около 50 тыс. т концентрата в год.

Огромные объемы китайского производства вольфрама и обусловленный этим его избыточный экспорт ввергли рынок этого металла в глубокий и затяжной кризис: если до начала 80-х годов цены на вольфрамовый концентрат в Европе значительно превышали 100 долл. за 1 % содержания WO3 в 1 т продукта, то в конце 1986 года они резко понизились и с тех пор не поднимались выше 70 долл.

Неблагоприятная конъюнктура мирового рынка вольфрама сказалась на его производителях. За последние 15 лет в результате избыточных поставок дешевого сырья из Китая почти полностью прекратилось рудничное производство в Австралии, Канаде, США, Великобритании, Франции, Турции, Южной Корее и других странах. Стала нерентабельной разработка вольфрамовых месторождений даже со средним и высоким качеством руд. На этот же период пришлось и падение добычи в России, вызванное внутренними экономическими проблемами. В результате за 1990 – 1999 годы производственные мощности мировой вольфрамдобывающей промышленности сократились почти вдвое: если в конце 80-х годов они превышали 55 тыс. т, то к 1999 году составляли чуть более 30 тыс. т. За этот же период резко сократился уровень производства: в западных странах – на 90 %, в странах СНГ – на 70 % и даже в Китае – на 30 %. Следствием стала неспособность рудничного производства полностью удовлетворить спрос (рис. 3).

Дисбаланс между объемами производства и потребления вольфрама компенсировался поставками из различных резервов, в том числе государственных запасов. С 1992 года таким источником стали складские, а затем стратегические запасы стран СНГ, прежде всего России и Казахстана. До середины 2000 года эти поставки, по одним оценкам, составили 41,8 тыс. т, а по другим – почти 70 тыс. т (по мнению автора, в первом случае приводились объемы поставок в пересчете на металл, а во втором – их общий тоннаж). Благодаря этому, предложение превышало спрос, что удерживало цены на вольфрамовое сырье на значительно более низком уровне, чем издержки производства многих добывающих предприятий, в том числе и китайских. С 1999 года появился новый источник поставок: началась реализация долгосрочной программы продаж вольфрамового сырья из Национальных стратегических резервов США. В конце 1999 года там хранилось готовых к реализации 37,33 тыс. т вольфрама в рудах и концентратах. В 2000 году было реализовано 2320 т, в 2001 году – 2583 т, а по плану на 2002 год объем продаж может составить 1814,4 т.

Три года назад правительство Китая предприняло новую попытку улучшить ситуацию на мировом рынке, приступив к энергичному реформированию своей вольфрамовой промышленности. Инструментом воздействия стал контроль над экспортом, который составлял в среднем около 70 % производимой продукции. Для этого в июле 1999 года китайские власти ввели минимальные экспортные цены на вольфрамовые продукты, а затем в 1999 – 2001 годах провели планомерное сокращение объемов экспортных лицензий. Квоты на первое полугодие 2002 года разрешали экспортировать 11 тыс. т вольфрамовых продуктов в пересчете на металл (против 12,2 тыс. т в аналогичном периоде 2001 г.). По прогнозам, суммарный разрешенный экспорт 2002 года не превысит показателей 2001 года.

Существенным изменениям подверглась и товарная структура экспорта. До 1990 года Китай вывозил вольфрам главным образом в концентрате. Затем, благодаря антидемпинговым мерам против китайских поставок, принятым США и Евросоюзом, а также росту внутреннего спроса на конечную вольфрамовую продукцию, в Китае быстро развивалась переработка вольфрама. В результате экспорт концентратов полностью прекратился, и страна стала их нетто-импортером. При этом вывоз полупродуктов – вольфраматов (включая паравольфрамат аммония), вольфрамовой кислоты и триоксида вольфрама – вырос до 16 тыс. т/год, или в три раза по сравнению со средними показателями 80-х годов. Правительство КНР стимулирует полную переработку сырья, увеличивая экспортные квоты на ее конечные продукты и уменьшая – на полупродукты.

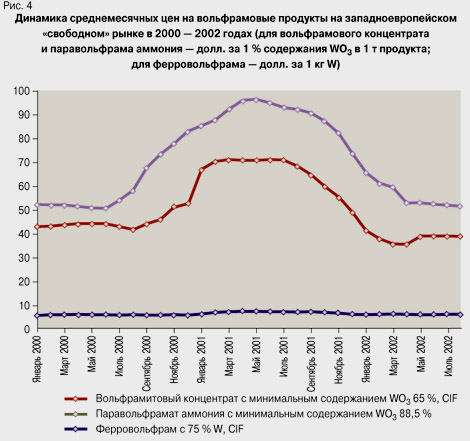

Все эти меры привели к значительному росту мировых цен на все виды вольфрамовой продукции. Однако они же активизировали рост контрабандных поставок из Китая через Северный Вьетнам, объем которых оценивается в 200 – 500 т в месяц. Это повлекло за собой новое падение цен (рис. 4). Китайское правительство заявляет о принятии жестких мер в отношении нелегального экспорта, но каковы они, пока неизвестно.

Ограничение китайского экспорта, рост цен на вольфрамовую продукцию и наметившееся сокращение поставок из стран СНГ активизировали западных производителей. Недавно возобновил работу канадский рудник CanTung, принадлежащий компании North American Tungsten Corporation Ltd. (США). Его сырьевую базу составляют скарновые месторождения CanTung и MacTung, суммарные запасы которых оценены в 15 % мировых и могут обеспечить деятельность рудника в течение более чем 40 лет. В 2000 году эксперты показали экономическую целесообразность работы предприятия. Планы окончательно оформились после заключения стратегического союза между компанией North American Tungsten и крупнейшими в мире потребителями вольфрамовых концентратов и руд – компаниями Sandvik AB (Швеция) и Osram Sylvania Products Inc. (США). Уже в феврале 2002 года с рудника была отправлена первая партия в 27 т концентрата, содержавшего 17,45 т WO3. По планам развития предприятие будет постепенно наращивать объемы добычи руды с тем, чтобы обеспечить полную загрузку мощностей обогатительной фабрики и выйти на годовое производство в 3500 т WO3.

Канадская компания Tiberon Minerals Ltd. энергично развивает проект освоения месторождения Nui Phao на севере Вьетнама. Еще в 1997 году компания начала геологоразведочные работы на этом вольфрам-полиметаллическом (с медью, флюоритом, золотом, висмутом и оловом) скарновом месторождении. Работы чрезвычайно активизировались в 1999 – 2002 годах, когда перспективы освоения объекта стали реальными. Месторождение может отрабатываться открытым способом при очень низком отношении объемов пустой породы к руде. По результатам исследований был создан проект обогатительной фабрики рудника годовой мощностью 1,5 млн. т руды, что позволит при содержании 0,43 % WO3 производить около 5 тыс. т триоксида вольфрама. Затем проектная мощность была увеличена до 7,1 тыс. т WO3 в год. Компания Tiberon Minerals Ltd. надеется приступить к промышленной добыче в 2004 году. Планируется заключение долгосрочных контрактов на поставки продукции компаниям Sandvik AB (Швеция) и Osram Sylvania Products Inc. (США). Попутное извлечение меди, висмута, флюорита и золота сделает производство рентабельным вне зависимости от уровня мировых цен на вольфрам.

Активизировались промышленники Боливии. В 2001 году компания Empresa Minera Urania S.A. начала наращивать производство и намеревается восстановить два закрытых рудника, а International Mining Co. планирует увеличить выпуск вольфрама на олово-вольфрамовом предприятии La Chojila. Empresa Minera Himalaya Ltd. подписала договор с North American Tungsten по составлению ТЭО освоения вольфрам-оловянного месторождения Himalaya.

В России с 1990 до 1998 года потребление вольфрама непрерывно сокращалось, что было вызвано общим состоянием экономики страны и практически полным прекращением спроса со стороны ВПК. Но в 1999 году, благодаря экономическому оживлению, наметился рост спроса, который продолжился и в 2000 году.

По разведанным запасам вольфрама Россия занимает третье-четвертое место в мире, однако большая их часть (72 %) приходится на месторождения бедных руд со средним содержанием 0,15 % WO3. Но и среди месторождений с богатыми рудами конкурентоспособны лишь три: Восток-2 и Лермонтовское в Приморском крае и Бом-Горхон в Читинской области, где среднее содержание WO3 в добываемых товарных рудах колеблется от 0,8 % до

2,1 %. На остальных вольфрамовых рудниках содержание WO3 в товарных рудах составляет 0,17 – 0,24 %. Для сравнения: в рудах Китая содержится 0,33 % триоксида вольфрама, Канады – 0,3 – 1,32 %, Австралии – более 1%, Южной Кореи и Боливии – 0,8 – 0,9 %.

Наибольшее количество отечественных запасов вольфрама сосредоточено на Северном Кавказе, в Забайкалье и на Дальнем Востоке. Сложившаяся в последние годы в России экономическая обстановка привела к необходимости ввести понятие «активные» или «экономические» запасы, т.е. такие, освоение которых рентабельно в нынешних условиях. По данным на начало 2001 года, им соответствует около 13,5 % залежей вольфрама промышленных категорий, и все они практически сконцентрированы в отрабатываемых месторождениях.

Начиная с 1994 года, прирост разведанных запасов отстает от объемов их погашения, что ведет к сокращению активной части минерально-сырьевой базы. Обеспеченность вольфрамдобывающих предприятий России экономическими запасами составляет около 29 лет, а действующих – менее 10 лет, и это в условиях крайне низкого уровня добычи.

Несмотря на резкое падение производства вольфрама в концентрате (в 2000 году – 31 % к уровню 1991 года), Россия продолжает занимать по этому показателю второе место в мире. При этом за последние 10 лет произошло существенное изменение географической структуры его производства: основной объем добычи в 2000 году приходился на Приморский край (акционерные общества «Лермонтовская горнорудная компания» и «Приморский ГОК»). Кроме того, добыча велась в Кабардино-Балкарии (ОАО «Тырныаузский вольфрам-молибденовый комбинат»), Хабаровском крае («Дальневосточная горная компания») и Читинской области (рудник Бом-Горхон).

Производство полупродуктов, получаемых при переработке вольфрамовых концентратов в основном осуществляется на металлургических предприятиях европейской части России (Скопинский гидрометаллургический завод), Северного Кавказа (Нальчикский гидрометаллургический завод и АО «Победит») и Урала (АООТ «Кировградский завод твердых сплавов»). Поэтому сырье зачастую приходится транспортировать через всю страну.

Таким образом, хотя минерально-сырьевая база вольфрама России производит впечатление благополучной, уже сейчас имеется значительный дефицит экономических запасов в районах действующих рудников, а известные резервные месторождения не могут его восполнить: из-за тяжелейшего финансового положения эти работы практически полностью прекращены. Устаревшая техника и отсталые технологии не позволяют получать конкурентоспособную на мировом рынке продукцию. Огромный вред продолжают наносить продажи вольфрама из стратегических резервов, которые не только поддерживают перенасыщение мирового рынка, но своей дешевизной привлекают внутренних потребителей больше, чем продукция ГОКов.

Мировой опыт показывает, что выход горнорудных компаний из кризиса лежит в применении современных энерго- и ресурсосберегающих технологий, обеспечивающих полное извлечение и переработку полезных ископаемых. К повышению рентабельности вольфрамдобывающих предприятий приведет ввод в действие на ГОКах установок по переработке концентратов до паравольфрамата аммония, что не только увеличит доходность производства, но и позволит вовлечь в отработку нерентабельные в настоящее время месторождения. Однако государственных инвестиций на эти цели нет, а частные инвесторы, среди которых лишь зарубежные компании, ориентированы только на добычу.

Все это требует принятия экстренных мер, особенно в свете прогнозируемого интенсивного увеличения внутреннего потребления вольфрама. Существенный рост спроса обеспечат развитие металлургической промышленности, увеличение объемов бурения на нефть и газ и активизация деятельности ВПК. По оценкам Минэкономразвития РФ, даже если производство вольфрамового концентрата в 2005 году превысит уровень 2000 года в 2,3 раза, оно не покроет спрос.

Подведем итоги. Сегодня, как и ранее, конъюнктуру на рынке вольфрама определяет Китай. Однако основной проблемой, от которой, в первую очередь, страдает само это государство, стала контрабанда вольфрамового сырья, что ведет к избыточности поставок. Решение этой проблемы целиком зависит от результативности принимаемых властями мер.

Кроме того, возобновление добычи на некитайских месторождениях, прежде всего на руднике CanTung, также cпособно нарушить равновесие на рынке вольфрама. Хотя поставки концентратов в ближайшие три года будут осуществляться лишь жестко ограниченному кругу потребителей, они, с одной стороны, заметно снизят потребности в китайском сырье, а, с другой – существенно повлияют на соотношение между спросом и предложением в целом.

Значительное влияние на конъюнктуру вольфрама оказывают продажи из Национальных стратегических резервов США (DLA). Хотя и утверждалось, что они вряд ли существенно повлияют на мировую конъюнктуру, поскольку DLA имеет поручение не подрывать рынки и проводить регулярные консультации с промышленниками относительно объема и цен, реалии оказались иными. В августе 2002 года было объявлено о новых продажах, возможный объем которых в сентябре 2002 года мог составить более 900 т вольфрама. Это чрезвычайно обеспокоило трейдеров, которые заявили, что DLA должно во что бы то ни стало избежать любых предложений, поскольку сейчас рынок вольфрама является одним из самых хрупких.

Очевидно, что в подобных условиях выход отечественных производителей вольфрама на мировой рынок на правах равноправных партнеров практически невозможен. Российским продуцентам этого металла приходится ориентироваться в основном на внутренний рынок, перспективы которого, по оценкам Минэкономразвития РФ, далеки от радужных.

|

назад

назад