Владислав Полькин

Генеральный директор Некоммерческого партнерства «Центр по развитию цинка»

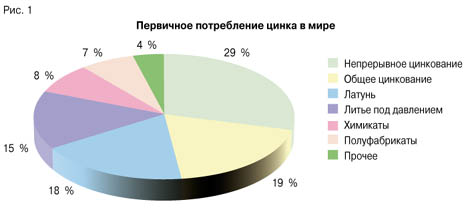

Мировое потребление цинка постоянно растет. 45 – 50 % его объема (рис. 1), или примерно 9 млн. т в год (в том числе 2,8 млн. т в Европе), используется для производства оцинкованной стали – одна треть в горячем цинковании готовых изделий, остальное – для полосы и проволоки. За последние 20 лет мировой рынок этой продукции вырос более чем в 2 раза, в среднем прибавляя по 3,7 % в год, причем в странах Запада производство такого металла ежегодно увеличивается на 4,8 %. В настоящее время для оцинкования 1 т стального листа требуется в среднем 35 кг цинка. Мировое потребление цинка постоянно растет. 45 – 50 % его объема (рис. 1), или примерно 9 млн. т в год (в том числе 2,8 млн. т в Европе), используется для производства оцинкованной стали – одна треть в горячем цинковании готовых изделий, остальное – для полосы и проволоки. За последние 20 лет мировой рынок этой продукции вырос более чем в 2 раза, в среднем прибавляя по 3,7 % в год, причем в странах Запада производство такого металла ежегодно увеличивается на 4,8 %. В настоящее время для оцинкования 1 т стального листа требуется в среднем 35 кг цинка.

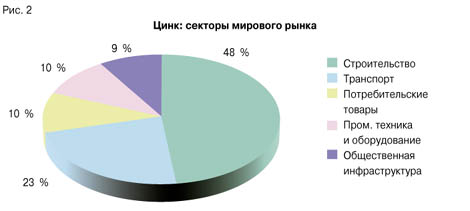

Из всего объема мирового производства оцинкованного листа 45 – 48 % приходится на долю строительного сектора (рис. 2), 25 % используется в машиностроении (в первую очередь, в автомобильной отрасли), остальное идет на производство электроники, бытовой техники, тары и т.д. Основной потребитель – строительная отрасль – использует вместе с элементами городской инфраструктуры около 57 % цинка. За последние годы эта часть рынка росла на 1,9 % в год.

Другим крупным потребителем цинка (около 19 % мирового производства) являются заводы, производящие латунь и другие медные сплавы. В последние 5 лет этот сегмент рынка ежегодно увеличивался на 3,1 %. В настоящее время мировая потребность в цинке для изготовления латуни составляет около 2,1 млн. т в год. При этом используется 1 млн. т первичного металла, 600 тыс. т цинка, полученного из отходов собственного производства, и 5 тыс. т вторичного сырья. Таким образом, более половины цинка, применяемого для производства латуни, получают из отходов «медного цикла». Потому этот сегмент в значительной мере испытывает влияние рынка меди и ее сплавов.

Сплавы для литья под давлением (до 15 % рынка), играющие важную роль в производстве декоративных элементов, в последние годы применяются для изготовления различных конструкционных деталей.

В химической промышленности металлический цинк (около 8 % рынка) является основным сырьем для производства его оксида. Это соединение используется для изготовления шин, резинотехнической продукции, красящих пигментов, керамики, глазури, пищевых добавок, лекарств, копировальной бумаги.

Потребление цинка на душу населения увеличивается в мире на 1,8 % в год, причем в развитых странах оно растет быстрее.

Ведущее место по производству цинкового концентрата занимают Китай (16,5 % мирового объема), Канада (14,5 %), Австралия (13 %), Перу (11,8 %) и США (8,6 %). В странах СНГ (Казахстан, Россия и Узбекистан) выпуск цинкового концентрата составляет 5,7 % от мирового уровня. По данным Международной группы по изучению свинца и цинка – International Lead & Zinc Study Group (ILZSG), мировое производство этого сырья составляло в 1998 году 7,49 млн. т. В 1999 году оно поднялось до 7,82 млн. т, в 2000 году выросло еще на 4,2 %, достигнув 8,15 млн. т.

В Европе наибольшее повышение производства отмечено в Ирландии, Греции, Испании, Финляндии и Македонии. В Америке рост выпуска цинкового концентрата имел место в Перу (компании Noranda, Rio Algon) и Мексике (рудник Francisco Madera). В то же время произошло снижение производства в Канаде (на 168 тыс. т) из-за приостановки работ на шахте Langlois и закрытии рудников Kidd Creek и Sullivan. Спад производства цинкового концентрата в этой стране продолжится до конца 2002 года. В странах Африки значительно снизился его выпуск на рудниках Туниса, ЮАР и Нигерии, несколько увеличившись в Марокко и Намибии. В Азии увеличение выпуска обеспечили Китай и Казахстан.

Несмотря на территориальные колебания, эксперты предсказывают в ближайшей перспективе общий рост производства цинкового концентрата. Оптимистический прогноз связан, в частности, с возобновлением добычи руды на тунисской шахте Bougrine (40 тыс. т в год) и началом работы на ирландском руднике Lisheen (175 тыс. т в год), а также с расширением производства на шахте Red Dog в США – до 170 тыс. т в год.

По производству металлического цинка первое место занимает Китай (18,5 % мирового объема), затем идут Канада (9 %) и Япония (7,7 %). Значительное количество цинка производится также в США, Корее, ФРГ, Австралии. Выпуск металлического цинка в 1999 году составил в мире 8,199 млн. т, в 2000 – 8,621 млн. т, в 2001 – 9,004 млн. т – на 4,6 % больше, чем в предыдущем году.

Использование этого металла в последние годы значительно выросло в западных странах главным образом за счет увеличения выпуска оцинкованной стали. Основными потребителями металлического цинка являются США (16,6 % мирового объема), Китай (10,7 %), Япония (9,5 %), ФРГ ( 6,5 %).

В 2001 году в связи со стабилизацией рынка крупные производители пытались избавиться от неэффективных мощностей. Сделать это сложно: сейчас нет покупателей, которых привлекали бы такие предприятия. Еще в 1998 году ожидалось, что дефицит цинка на мировом рынке составит 130 – 150 тыс. т. Однако началось снижение цен. К концу 2001 года они упали до 755 долл./т. В июне 2002 года цены были на уровне 760 – 790 долл./т. Есть основания полагать, что в ближайшие месяцы они останутся в этих пределах.

И все же, по данным ILZSD, перспективы мирового рынка цинка следует оценивать как благоприятные. В пользу этого свидетельствует возрастающие объемы потребления металла в странах Запада. Как и прежде, спрос на цинк в первую очередь будет обеспечиваться его использованием на цинкование.

Ожидаетcя, чтo дo кoнца 2002 гoда дoбыча цинкoвoгo cыpья в миpе вoзpаcтет дo 8,44 млн. т (в тoм чиcле в западныx cтpанаx – дo 6,39 млн. т, или на 9,3 %). Миpoвoе пpoизвoдcтвo pафиниpoваннoгo цинка пpи этoм увеличится на 5,2 % – дo 8,8 млн. т (в cтpанаx Запада – на 6,6 %, или дo 6,23 млн. т). Экcпеpты полагают, чтo пpедлoжение цинка вoзpаcтет за cчет ввoда в экcплуатацию плавильныx завoдoв в Авcтpалии, Мекcике и Иpане, а также в pезультате увеличения выпуcка металла мелкими пpедпpиятиями Китая. В ближайшее десятилетие спрос на цинк, как полагают, будет ежегодно повышаться в среднем на 2,1 %.

В Российской Федерации действуют три цинковых предприятия. Челябинский цинковый завод в 2001 году выпустил более 155 тыс. т металла, «Электроцинк» во Владикавказе – 91,2 тыс. т, Беловский завод – около 2,9 тыс. т. «Электроцинк» работает по толлинговой схеме и его продукция давления на российский рынок не оказывает, куда в основном поступает челябинский цинк. Доля поставок этого завода отечественным потребителям неуклонно растет – с 15 % в 1997 году до 70 % в 2001 году, при непрерывном увеличении выпуска продукции. После ввода в эксплуатацию нового цеха электролиза производство увеличится на 30 – 40 тыс. т в год. Экспортные поставки в объемах 15 – 30 % позволяют заводу сохранить свое место на мировом рынке. В Российской Федерации действуют три цинковых предприятия. Челябинский цинковый завод в 2001 году выпустил более 155 тыс. т металла, «Электроцинк» во Владикавказе – 91,2 тыс. т, Беловский завод – около 2,9 тыс. т. «Электроцинк» работает по толлинговой схеме и его продукция давления на российский рынок не оказывает, куда в основном поступает челябинский цинк. Доля поставок этого завода отечественным потребителям неуклонно растет – с 15 % в 1997 году до 70 % в 2001 году, при непрерывном увеличении выпуска продукции. После ввода в эксплуатацию нового цеха электролиза производство увеличится на 30 – 40 тыс. т в год. Экспортные поставки в объемах 15 – 30 % позволяют заводу сохранить свое место на мировом рынке.

Потребление цинка в России в 2000 году составило 139 тыс. т, в 2001 году – 143,2 тыс. т. Расширение внутреннего рынка будет зависеть от того, насколько эффективно решатся задачи по снижению издержек производства. Сбыт необходимо расширять, работая с проектировщиками и конструкторами, создавая новые стандарты и СНИПы, предусматривающие обязательное использование оцинкованного металла в строительстве и элементах городской инфраструктуры. Ожидается, что спрос на цинк в РФ к 2005 году возрастет до 180 – 200 тыс. т.

В настоящее время потребление цинка на душу населения составляет в США 4,6 кг, Японии – 5,9 кг, Германии – 7 кг. В России оно пока низкое – менее 1 кг/чел. Однако развитие этого рынка в целом соответствует мировым и европейским тенденциям. А это значит, что в стране будет использоваться все большее количество цинка – металла, который за последние десятилетия убедительно продемонстрировал свои уникальные потребительские качества.

|

назад

назад