Григорий Боярко

Кандидат геолого-минералогических наук Томский политехнический университет

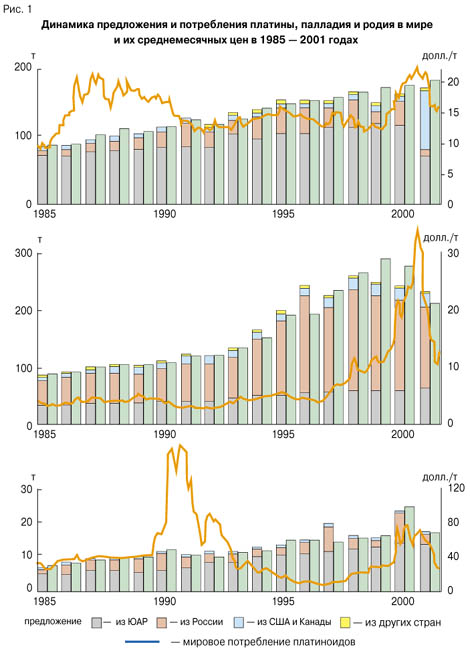

Мировое потребление металлов платиновой группы (МПГ) составило в 2001 году 482,8 т на сумму 10146 млн. долл. Это – один из активно растущих сырьевых рынков. Динамика спроса и предложения платины, палладия и родия показана на рисунке 1, причем темпы роста их потребления составляют в среднем соответственно 4,7 %, 5,9 % и 5,3 %. Лидером в производстве платины и родия традиционно является Южно-Африканская Республика, а в выпуске палладия – Российская Федерация. Предложение платиноидов из других стран составляет всего 10,5 % от объемов потребления и 10,3 % от их стоимости. Значительный рост поставок платины и палладия из России связан с рыночной экспансией в 90-е годы и обеспечивался в основном за счет поставок из государственных запасов. Мощный выброс на рынок палладия из Северной Америки произошел после вовлечения в эксплуатацию уникального месторождения Стилуотер (США).

Рынок платиноидов, в отличие от золотого, выглядит относительно небольшим по оборотам и весьма чувствительным к переменам. При малейшем нарушении равновесия спроса и предложения мгновенно меняются цены, и это приводит к серьезным потрясениям. Поэтому точное прогнозирование спроса на металлы платиновой группы для их производителей является стратегической задачей.

Изменение спроса на платиноиды по основным отраслям приведено в таблице. Наибольший рост наблюдается в производстве автокатализаторов, электронике, стоматологии и ювелирной промышленности. Уменьшилось потребление платиноидов в химической, нефтехимической и стекольной промышленности, а также для целей тезаврации.

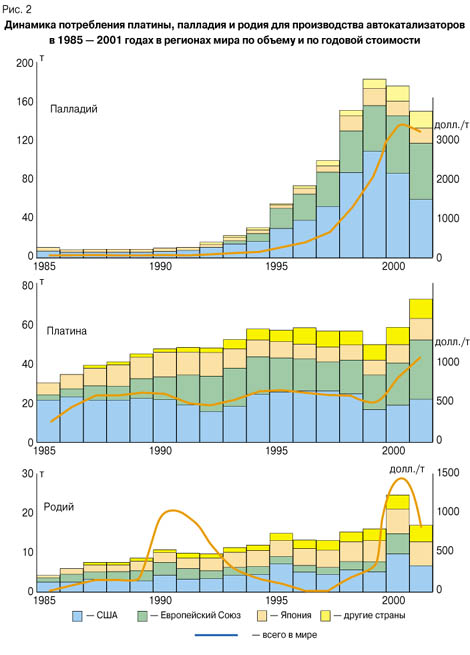

Главным сектором в структуре потребления металлов платиновой группы было и остается производство автомобильных катализаторов для обезвреживания выхлопных газов. Несмотря на разработку материалосберегающих технологий, сокращающих расход МПГ на эти цели, их использование растет и по физическим объемам, и по стоимости (рис. 2). В 2001 году стоимость платиноидов, израсходованных на нужды автомобилестроительной промышленности, составила 6087 млн. долл. При этом палладия было использовано 159,5 т, платины – 89,3 т, родия – 19,9 т. О стремительном развитии рынка палладия как основного материала автокатализаторов свидетельствуют данные за 1986 – 1999 годы. В этот период объем потребления увеличился с 8,3 до 183 т, или в 22 раза (среднегодовые темпы – 26,8 %).

Основные объемы продаж приходятся на рынки наиболее развитых стран. На долю США приходится до 60 % потребления палладия в мире. Когда в 2000 году здесь начался экономический спад, это привело к снижению и общемирового уровня потребления палладия. В странах Европейского Союза (втором по объему потребителе этого металла) значительный рост использования палладия начался в 1995 году и достиг максимальной величины – 59 т – в 2000 году. Последовавшее затем снижение спроса вызвано превышением цены палладия над ценой платины. В Японии, как и в США, максимум потребления палладия пришелся на 1999 год – 18,7 т. В последнее время палладий для производства автокатализаторов все шире используют Южная Корея и Китай. Но тенденция общего спада мирового потребления этого металла сохраняется и может продлиться еще 2 – 3 года.

Тем временем автомобилестроительные компании все шире используют платину. Начиная с 1999 года, мировое потребление платины для производства автокатализаторов неуклонно растет. Среднегодовые темпы превышают 6 %, причем в странах Европейского Союза они значительно выше – 18,5 %. В 2000 году на эти цели было использовано 59 т платины, в том числе в ЕС – 21,2 т. В США и Японии применение платины в автомобильных катализаторах сохраняется на стабильном уровне: соответственно 21 – 24 т и 8 – 12 т.

Стимулом повышения спроса на платину послужил чрезмерный, с точки зрения рынка, рост цен на палладий. Кроме того, увеличился выпуск дизельных автомобилей, где используются преимущественно платиновые катализаторы. Например, в Европе в 1997 – 2001 годах доля использования платины в дизельных машинах выросла с 50 до 70 %.

В автомобильных катализаторах используется еще один металл платиновой группы – родий. В 1999 году его потребление составило 15,8 т, а пик спроса пришелся на 2000 год, когда в США произошло двукратное увеличение закупок – 10,1 т (возможно, для пополнения складских запасов). Родий применяется в качестве присадок в платиновых катализаторах, поэтому потребности в этом металле растут, как правило, пропорционально расходу платины.

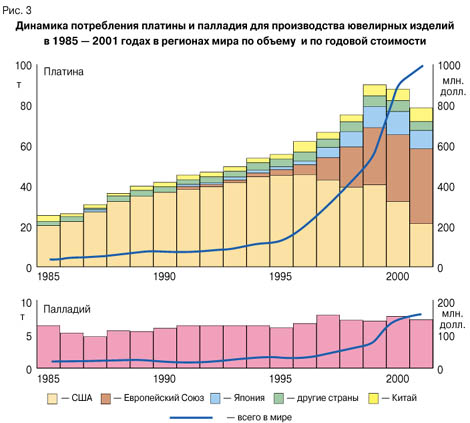

Другой важной областью потребления платиноидов является ювелирное дело. В 2001 году на производство украшений израсходовано 78,4 т платины и 7,5 т палладия на общую сумму 1546 млн. долл. (рис. 3). Максимальный уровень потребления платины в 1999 году составил 89,6 т. После этого из-за роста цен наблюдается снижение закупок драгоценного металла, хотя их суммарная стоимость продолжает увеличиваться.

Принято считать, что наибольшей популярностью платиновые изделия пользуются в Японии. Однако в последние пять лет здесь происходит сокращение рынка – с 46 т в 1996 году до 22 т в 2001 году. Одновременно увеличивается спрос на ювелирную платину в Китае, уровень которого в 2001 году достиг 35 т, что вывело КНР в лидеры этого рынка. Высокие темпы продаж вызваны ростом покупательной способности населения и созданием мощной производственной базы ювелирной промышленности. Спрос на платину увеличивается и в Индии, где до недавнего времени безусловное предпочтение отдавалось золотым украшениям.

Палладий как материал для изготовления ювелирных изделий применяется в ограниченых объемах. В основном его используют в качестве компонента сплавов. Поэтому объемы спроса на палладий в этом сегменте рынка на протяжении длительного периода времени остаются стабильными.

Третья по значимости отрасль использования МПГ – электроника и электротехника. В 2001 году здесь переработано 32,7 т палладия, 11,8 т платины, 6,3 т рутения, 1,4 т иридия и 0,2 т родия на общую сумму 963 млн. долл. В электронике гораздо легче найти эффективную замену дорогостоящим платиноидам, поэтому динамика их потребления весьма непостоянна. Например, максимальный уровень использования палладия зафиксирован в 1995 году – 81,6 т. Но с 1998 года из-за высоких цен на этот металл его начали активно заменять другими материалами. Доля палладия в производстве многослойных керамических конденсаторов упала с 83 % в 1997 году до 50 % в 2001 году – здесь вместо него стали использовать никельсодержащие композиты. В производстве токопроводящих паст для микросхем и контактов палладий вытеснен золотом, которое оказалось дешевле.

Применение платины в жестких дисках компьютеров стимулировало активный спрос на нее в 1998 – 2000 годах. Последовавшее затем замедление развития экономики ведущих стран и спад продаж компьютерной техники ограничили этот рынок. Объемы использования платины в электротехнических изделиях повышенной надежности (суперконтактах, термопарах и др.) остаются стабильными.

Рутений необходим в производстве микрорезисторов для мобильных телефонов и портативных компьютеров. Учитывая сообщение компании IBM о преодолении критического порога плотности записи на жестких дисках (100 Гб на квадратный дюйм) на основе рутениевого покрытия, можно прогнозировать повышение спроса на этот редкий платиноид.

На рубеже 80 – 90-х годов в США и Европе приобрели популярность стоматологические палладиевые сплавы. Благодаря своим свойствам и сравнительно низкой стоимости, они в значительной степени потеснили привычное золото. Но рост цен на палладий вызвал противоположную тенденцию. Если в 1997 году в стоматологии было использовано 70 т палладия, то в прошлом году этот показатель составил лишь 21,5 т.

В химической и нефтехимической промышленности в 2001 году израсходовано 8,9 т платины, 7,6 т палладия, 4,5 т рутения, 1,9 т родия и 0,9 т иридия на сумму 457 млн. долл. – в основном для выпуска катализаторов. Небольшое количество платины применяется для изготовления химически стойких емкостей (реакторов, посуды), а рутения и иридия – для покрытий электродов в электрохимическом производстве. Динамика потребления МПГ в этом секторе носит циклический характер, отражая уровень экономической активности. Потребление каждого из платиноидов находится примерно на одном уровне с небольшим годовым ростом: платина – 2,7 %, палладий – 0,8 %, родий – 4,2 %.

Подобная цикличность потребления наблюдается и в стекольной промышленности. В 2001 году для производства стекла использовано 9 т платины и 1,3 т родия на общую сумму 232 млн. долл. Эти металлы идут на изготовление фильеров для протяжки стекольных расплавов. Повышение спроса связано с развитием новых технологий изготовления суперплоских экранов компьютеров и оптического стекловолокна. Среднегодовой рост использования платины составляет 4,57 %, родия – 6,15 %.

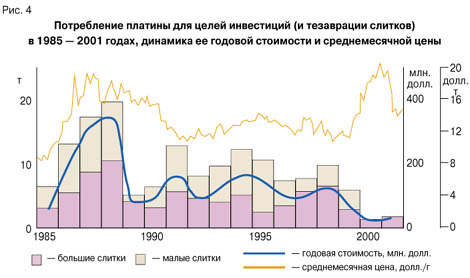

Платиновые слитки и монеты используются для обеспечения инвестиционного и тезаврационного спроса, но в значительно меньшей степени, чем золото. В 1985 – 1998 годах объемы продажи платины были пропорциональны динамике цен (рис. 4), но с 1999 года эта тенденция нарушена. Резкий рост цен стал причиной дефицита: платина просто не успевала поступать на этот рынок. В 2001 году было приобретено всего 1,6 т платиновых слитков и монет на сумму 28 млн. долл.

Среди перспективных сфер использования платиноидов следует отметить производство каталитических топливных элементов (КТЭ) для экологически чистых и экономичных (3 л на 100 км) автомобилей. Компании «Тойота», «Ниссан», «Хонда» планируют начать выпуск первых автомобилей с КТЭ уже в следующем году, а «Даймлер-Крайслер», «Форд» и «Дженерал моторс» – в 2004 году. По некоторым данным, спрос на КТЭ может предъявить и военно-промышленный комплекс: уже разрабатываются проекты субмарин, которые благодаря использованию этих элементов смогут конкурировать с атомными подводными лодками по уровню шумов.

Каталитические топливные элементы используются и в других сферах – для отопления зданий (в США и Японии), обогрева космических станций. Энергетическая программа, выдвинутая президентом США Дж. Бушем, предполагает широкое внедрение КТЭ в качестве технологических элементов ТЭЦ (угольных, мазутных, газовых). А правительство Исландии разрабатывает программу, в соответствии с которой транспорт и топливная энергетика этой страны должны полностью перейти на использование платиновых КТЭ.

Широкому применению каталитических топливных элементов препятствует высокая стоимость этих изделий. Поэтому экологический эффект и экономические выгоды должны быть весьма значительными. Тем не менее предполагается, что уже к 2005 году объем потребления платиноидов для производства КТЭ может составить 30 т, а к 2010 году – 50 т.

В начавшемся веке ожидается устойчивое развитие и традиционных рынков МПГ. Ужесточение экологических требований к автомобилям во всем мире потребует увеличить расход платиноидов на эти цели. К 2005 году на автокатализаторы может быть дополнительно использовано 80 т платины и палладия, а также 2 – 3 т родия. Планируемое производство КТЭ для автомобилей к 2004 году увеличит емкость этого рынка еще как минимум на 40 т.

До сих пор не существует альтернативы применению платиноидов в химической и стекольной промышленности, а в электронике возможность замены МПГ на неблагородные материалы не слишком велика. К 2005 году ожидается увеличение спроса на эти металлы: в электронной промышленности будет переработано до 20 т платины, 30 т палладия и 5 т рутения.

Растущий спрос на МПГ побудил компании вернуться к законсервированным рудникам, а также увеличить инвестиции в подготовку новых объектов добычи и организацию геологоразведочных работ.

Если в 1999 году поисками и разведкой месторождений МПГ занималось всего 5 венчурных и пионерных компаний, то в 2001 году их количество достигло 35. Разведочные работы осуществляются в традиционных регионах Бушвельда (ЮАР), Великой Дайки (Зимбабве), канадской медно-никелевой провинции (Садбери, Онтарио и на острове Лабрадор) и Норильского рудного узла, а также в новых регионах – на севере Австралии, в Новой Зеландии, Финляндии и Монголии.

В настоящее время заметно увеличиваются объемы предложения МПГ из Южной Африки: Standard Bank London прогнозирует увеличение добычи платины в ЮАР со 138 т в 2001 году до 215 т к 2006 году. Компании «Amplats» и «Implats» планируют к 2006 году довести добычу этого металла до 110 т и 60 т соответственно. «Aquarius Platinum» (Австралия) вводит в эксплуатацию новые мощности на 12,5 т в год на месторождениях Эверест Зюйд и Миракана в ЮАР. Компания «SoutherEra» (ЮАР) начинает эксплуатацию месторождения Мессина с годовой продукцией в 5 т. «Stillwater Mining» (США) намеревается осуществить ввод в эксплуатацию месторождения Ист Боулдер с годовой добычей 15 т. В текущем году компания «Zimplats» (Зимбабве) намерена приступить к разработке месторождения Нгези и возобновить работы на руднике Хартли с суммарной годовой мощностью до 20 т.

В результате ввода новых мощностей мировая добыча платиноидов может вырасти в 2005 году до 65 т платины и 25 т палладия.

Учитывая эти тенденции, можно ожидать серьезного увеличения добычи платины в ЮАР и Зимбабве. Кроме того, вырастет предложение палладия в США, ЮАР и Канаде. Все это может привести к уменьшению доли российской продукции на этом рынке. Поэтому наращивать добычу МПГ в России необходимо уже сейчас, не дожидаясь, когда истощатся запасы Центрального банка и Гохрана.

Россия и ЮАР, поставляющие на мировой рынок МПГ до 90 % платиноидов, имеют высокие шансы сформировать Организацию стран-экспортеров металлов платиновой группы по аналогии с OPEC и Вашингтонским соглашением по золоту (WAG). Появление такой организации привело бы к стабилизации рынка платиноидов и разумному регулированию цен на них.

|

назад

назад