В июле 1997 года Департамент экономики металлургического комплекса Минэкономики России созвал общее собрание руководителей предприятий и организаций металлургической промышленности. На нем был избран Координационный совет отрасли, в состав которого вошли 34 генеральных директора, в том числе 27 руководителей крупнейших предприятий и отраслевых организаций и семь генеральных директоров ведущих институтов отрасли. Председателем Координационного совета избран Анатолий Васильевич Сысоев – генеральный директор АО «Богословский алюминиевый завод».

Координационный совет является коллегиальным общественным органом по формированию и проведению согласованной политики в области металлургического производства. В круге его интересов – продвижение отечественной металлопродукции на внешний рынок, реструктуризация металлургической промышленности, привлечение инвестиций, в том числе за счет создания межотраслевых и межгосударственных финансово-промышленных групп. Совет обобщает и распространяет новые рыночные формы хозяйствования и менеджмента. Рекомендательная деятельность совета направлена на максимальное использование научно-технического и производственного потенциала предприятий и институтов отрасли с целью повышения экономической эффективности всего металлургического комплекса в целом.

Координационный совет, воплощая корпоративные интересы одной из базовых отраслей российской экономики, заинтересован в макроэкономической стабилизации и инвестициях. С этой целью совет содействует государственным органам в разработке экономической и социальной стратегии развития металлургического комплекса, включая вопросы налогообложения, ценообразования на продукцию и услуги естественных монополистов (топливо, электроэнергия, транспортные тарифы и др.); готовит предложения по амортизационной политике, техперевооружению и реструктуризации. Сюда надо отнести и согласование мер послеприватизационной поддержки предприятий, участия органов федеральной исполнительной власти в управлении государственной долей собственности. Совет оказывает поддержку развитию отечественной отраслевой науки и организации научных исследований, направленных на повышение конкурентоспособности отечественной металлопродукции.

Координационный совет участвует в рассмотрении проектов законодательных актов, программ, планов и мероприятий, затрагивающих вопросы деятельности предприятий металлургической промышленности, независимо от форм собственности и осуществляет разработку соответствующих заключений и рекомендаций.

В 1997 году проведено два заседания совета. На первом (30 июля 1997 года) рассмотрены организационные вопросы: избран рабочий президиум для решения оперативных вопросов в составе 12 человек.

На втором заседании (4 ноября 1997 года) рассмотрены: вопросы налогообложения в металлургическом комплексе в связи с вводом Налогового кодекса; основные направления оживления внутреннего рынка металлопродукции и защиты отечественного производителя; организация отраслевого внебюджетного фонда НИОКР и другие актуальные вопросы.

По всем вопросам приняты развернутые рекомендации, направленные на решение первоочередных проблем, от которых зависит возобновление и оживление экономического роста в горно-металлургическом комплексе.

В 1998 году первое заседание совета проведено в феврале. На нем рассмотрены вопросы о подготовке к вступлению России во Всемирную торговую организацию – ВТО, о развитии сырьевой базы металлургии, о демпинговых поставках украинского металла на российский рынок.

Мы накликали на себя «антидемпинговые» кары?

При рассмотрении первого вопроса отмечено, что российская металлургия стала крупнейшим в мире экспортером черных и цветных металлов. Вместе в тем нескоординированная деятельность российских предприятий металлургии внесла элементы дезорганизации в мировую торговлю металлами. Это повлекло снижение цен на мировом рынке и вызвало ответную реакцию в виде установления ввозных квот, антидемпинговых пошлин и других мер. Из 40 антидемпинговых расследований, начатых против России, 34 приходятся на металлургический комплекс. При таком состоянии дел в торговле черными и цветными металлами у России возникают серьезные проблемы со вступлением в ВТО.

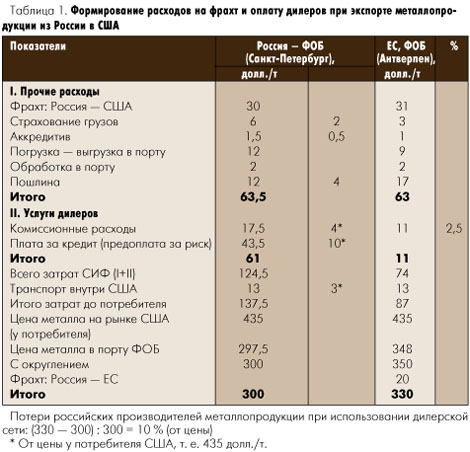

Большую озабоченность вызывает состояние расчетов предприятий экспортеров металлопродукции с дилерами. Выполненные расчеты показали, что при экспорте металла в США затраты на транспорт из России и из стран ЕС примерно одинаковые – около 63 долл./т (табл. 1). Однако оплата услуг дилеров существенно разнится. Российским экспортерам эти услуги дилеров обходятся дороже, что обусловлено как более высоким уровнем оплаты комиссионных услуг (в России – 4 %, в странах ЕС – 2,5 % от цены потребителя), так и специфической формой оплаты оборотного капитала – предоплата за риск, которая достигает 10 % от цены у потребителя. В этой связи актуальное значение приобретают проблемы создания конкурентной среды иностранной дилерской сети, т. е. привлечение централизованных отечественных кредитов на пополнение оборотных средств для экспорта российской металлопродукции. Выполненные расчеты показали, что отечественный кредит обеспечит снижение цены на 10 % и значительно улучшит платежеспособный спрос металлопотребителей на внутреннем рынке России, принесет доход бюджету (в виде налога на прибыль) и предприятиям экспортерам около 1 млрд. долл. в год (см. расчет-приложение).

С целью создания климата доверия к российским партнерам в области металлургии, смягчения, а на последующих этапах и полного устранения антидемпинговых расследований Координационный совет по результатам обсуждения подготовил следующие рекомендации:

– Департаменту экономики металлургического комплекса Минэкономики России подготовить совместно с Союзом экспортеров металлопродукции России, согласовать с МВЭС России «Положение об организации антидемпинговой работы в металлургической промышленности» и утвердить его в установленном порядке;

– с учетом этого «Положения» организовать сбор и обработку информации по экспорту металлопродукции в страновом и видовом аспектах;

– руководителям предприятий рассмотреть работу дилерской сети и принять меры к повышению ее эффективности;

– разработать общую Концепцию развития экспортной дяетельности предприятий металлургии, активизировать сотрудничество с международными организациями, особенно с контактной группой по стали ЕС – РФ в части информационного обеспечения, подготовки к вступлению в ВТО, переходу на бесквотовую торговлю и др.

Отчего рудокопы без средств?

При рассмотрении второго вопроса – о сырьевой базе – отмечено, что горнорудные предприятия, начиная с 1991 года, испытывают значительные трудности, вызванные общим кризисом экономики. В критическом положении находятся горные предприятия, добывающие стратегические виды сырья.

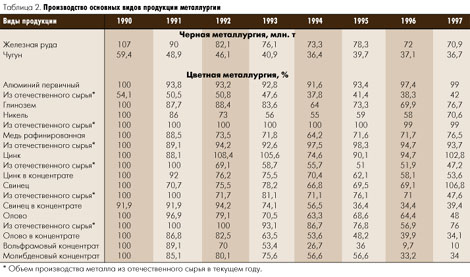

С 1991 по 1997 год производство товарной железной руды снизилось на 34 %. Упали объемы добычи руды и производство концентратов цветных металлов: редких металлов более чем в 30 раз, вольфрама в 10 раз, олова и молибдена в 3 раза, цинка и свинца в 2 раза, плавикового шпата в 7,5 раза (табл. 2). Запасы находящихся в эксплуатации месторождений истощаются, а подготовка новых, в особенности на нижних горизонтах, взамен выбывающих отстает в связи с недостатком средств. В 1997 году по сравнению с 1996 годом производство товарной железной руды уменьшилось на 1,5 %, меди в концентрате – на 9 %, а выпуск цинка в концентрате – на 10 %. Предприятия свинцово-цинковой подотрасли увеличили выпуск свинца в концентрате на 15 %, но снизили выпуск цинка в концентрате на 2 %. Предприятия вольфрамо-молибденовой подотрасли сохранили объемы выпуска вольфрамового концентрата, а производство молибденовых концентратов увеличили на 3 %.

Несовершенные рыночные отношения, непродуманные экономические решения лишили горные предприятия средств на поддержание мощностей. Ежегодные капитальные вложения на эти цели снизились по сравнению с 1990 годом в 3 – 3,5 раза (в сопоставимых ценах). В результате за последние годы потеряны мощности по добыче железной руды на 20 %, бокситов – на 9 %, медных руд – на 13 %, по производству концентратов: вольфрамового – на 73 %, молибденового – на 43 %, свинцового – на 39 %, цинкового – на 23 %, оловянного – на 41 %.

Для предотвращения дальнейшего спада производства металлургического рудного сырья и ликвидации его дефицита необходимо создать условия рентабельной работы горнорудных предприятий, а также привлечь средства потребителей сырья и ресурсы других источников для финансирования развития горнорудной промышленности.

Тяжелое финансовое положение горнорудных предприятий в значительной степени вызвано действующей налоговой системой, перекладывающей основное бремя издержек перехода к рыночной экономике на добывающие отрасли. Налоги и отчисления, уплачиваемые горнорудными предприятиями, почти в 1,6 раза выше среднеотраслевых показателей. В свою очередь среднеотраслевая налоговая нагрузка на металлургическую промышленность почти в 2 раза выше, чем в среднем по народному хозяйству. Экономика горнодобывающих предприятий изнурена и подорвана взиманием специальных налогов (платежи за пользование недрами, отчисления на воспроизводство минерально-сырьевой базы), а также налога на имущество (в связи с высокой фондоемкостью горнорудных предприятий) и платы за складирование промышленных отходов. В настоящее время подготовлены предложения по снижению налогового бремени на горнорудные предприятия и переданы в законодательные инстанции. В частности, эти предложения подразумевают:

– исключение из налогооблагаемой базы стоимости горнокапитальных и горно-подготовительных выработок, отвалов вскрышных пород, хвостохранилищ, складов некондиционных руд, объектов экологического назначения, попутно извлекаемых компонентов. Воспроизводство минерально-сырьевой базы не облагать налогом на отчисления в течение 3 – 5 лет. Налоговые ставки на руды черных и цветных металлов при платежах за добычу дифференцировать в зависимости от вида полезного ископаемого, количества и качества его запасов, природно-географических и горнотехнических условий;

– законодательное установление налоговых льгот при пользовании недрами (в сложных горно-геологических условиях, при понижении качества, истощении недр и т. д.);

– оставление в распоряжении предприятия части налоговых платежей за право добычи – для финансирования природоохранных мероприятий.

Принятие указанных предложений может существенно пополнить собственные средства предприятий и обеспечить в значительной мере финансирование технических мероприятий, предусмотренных программой «Руда».

Федеральная целевая программа «Руда» предусматривает на 1997 – 2005 годы потребность в финансовых ресурсах в объеме 8 млрд. долл. Фактическое инвестирование средств из всех источников финансирования составило около 20 %, в том числе субсидии из госбюджета – менее 0,1 %. Актуальное значение приобретают проблемы изыскания дополнительных источников финансирования развития сырьевой базы металлургии России, прежде всего за счет внутренних резервов горнорудных предприятий, использования акционерного капитала, создания финансово-промышленных групп с участием потребителей и банков, привлечения заемных средств российских и иностранных инвесторов.

Координационный совет по результатам обсуждения пришел к следующим рекомендациям:

– произвести пересчет кондиций и переутверждение запасов руд с учетом конъюнктуры мирового и внутреннего рынка;

– совместно с металлургическими предприятиями разработать механизм устойчивого финансирования развития сырьевой базы металлургии, используя в качестве источника ускоренную амортизацию металлургических предприятий;

– разработать совместно с проектными организациями технико-экономические обоснования и проекты перевооружения и реконструкции горно-обогатительных предприятий с целью повышения качества и конкурентоспособности продукции;

– осуществить совместно с территориальными органами управления имуществом контроль за соблюдением условий инвестиционных конкурсов при продаже пакетов акций;

– представить во втором квартале 1998 года в Департамент экономики металлургического комплекса Минэкономики России предложения по ликвидации и консервации нерентабельных горнорудных предприятий, цехов и переделов.

Уже наступали на эти грабли...

При рассмотрении третьего вопроса – об украинском демпинге – отмечено, что с отменой НДС на украинский металл на рынке металлопродукции России создаются неравные экономические условия для отечественных производителей.

Украинский металл для российских потребителей становится дешевле отечественных производителей:

– на 20 % – за счет снятия НДС;

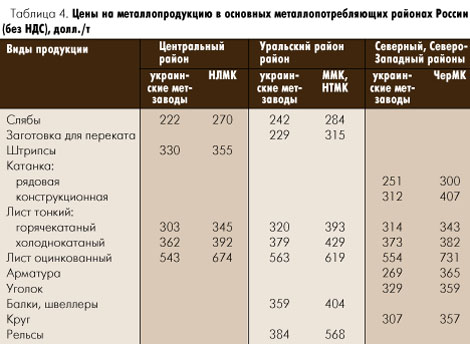

– на 10 % – за счет более низкой себестоимости в части амортизации (меньший уровень переоценки фондов), услуг железнодорожного транспорта по перевозкам металлургических грузов (на Украине дальность перевозки сырья составляет 300 км, в России – 1600 км), более низкой заработной платы (на Украине – 1,06 долл./ чел. в час, в России – 2,02 долл./чел. в час) и других статей затрат. С учетом этих факторов цена украинского металла в Центральном регионе России становится ниже цены российского металла почти на 86 долл./т (табл. 3). Металл российских производителей становится неконкурентоспособным на собственном рынке.

Цены российского и украинского металлов по основным видам металлопродукции и регионам России в разрезе предприятий приведены в табл. 4. Льготные условия украинского экспорта в Россию ведут к масштабному вытеснению российского металла с собственного рынка, к новому спаду производства в российской черной металлургии. Аналогичная ситуация уже была в 1995 году, когда при отсутствии НДС поставки украинского металла достигли 2,3 млн. т, или 15 % российского металлопотребления. При вводе НДС в IV квартале 1996 года общие поставки украинского металла за 1996 год снизились и составили 10 %, а в 1997 году – 6 %.

В целях защиты отечественного рынка металлопродукции Координационный совет по результатам обсуждения внес следующие рекомендации:

– руководителям предприятий представить в I полугодии 1998 года в Минэкономики России заявления и информацию для определения экономического ущерба от неравных конкурентных условий с украинскими поставщиками;

– Департаменту экономики металлургического комплекса Минэкономики России после анализа ситуации выработать и провести консультации с украинскими производителями и дать предложения по возбуждению антидемпинговой процедуры.

Расчет

эффективности замены предоплаты иностранных дилеров российским

централизованным кредитом (при экспорте продукции черной металлургии)

1.

2.

3.

4.

5.

6.

7.

8.

9.

|

Годовой объем продукции черной металлургии России составляет:

8 млрд. долл.

Квартальный оборот: 8 : 4 = 2 млрд. долл.

Потребность в квартальном кредите (под оборотные средства за вычетом заработной платы, амортизации и прибыли):

2 х 0,7 = 1,4 млрд. долл.

Плата за кредит (из расчета 12 % годовых, в квартал – 3 %)

1,4 х 0,03 = 42 млн. долл.

Рост себестоимости металлопродукции за счет кредита:

42 : 7,5 млн. т (в квартал) = 5,6 долл./т

Экономия от замены дилерской сети российским кредитом:

43,5 - 5,6 = 37,9 долл./т

Увеличение прибыли в год:

37,9 х 30 млн. = 1137 млн. долл.

Налог на прибыль (в бюджет):

1137 х 0,35 = 398 млн. долл.

Прибыль в распоряжении предприятий:

1137 - 398 - 42 = 697 млн. долл.

|

Заключение:

1. Для отказа предприятий металлургии России от дилерской сети требуется централизованный экспортный кредит (например, Центрального банка России) в сумме ежеквартально 1,4 млрд. долл.

2. При этом ежегодно получают доход:

Центральный банк России:

Минфин России (госбюджет)

Предприятия металлургии России:

|

42 млн. долл.

398 млн. долл.

697 млн. долл.

|

Это позволяет предприятиям металлургии России снизить цену металлопродукции на внутреннем рынке примерно на 10 % и существенно улучшить платежеспособный спрос российских металлопотребителей, создаст условия для оживления экономического роста.

|

|

|

назад

назад