Алексей Хоружий

Генеральный директор ЗАО «Металлургтранс»

Транспортные сообщения всегда были важным, но и трудным делом для общества. Как известно, торговля выгодна при условии перемещения товара из места с низкой ценой в место с более высокой ценой с минимальными транспортными затратами. Люди старались спрямить торговые пути, чтобы сделать их дешевле, а для этого требовалось прокладывать сложные трассы, преодолевая бассейны рек, горы, леса. А сам процесс транспортировки товаров начинался с поиска и найма надежного извозчика, поскольку был связан с большим риском порчи груза, разбойных нападений... Транспортные сообщения всегда были важным, но и трудным делом для общества. Как известно, торговля выгодна при условии перемещения товара из места с низкой ценой в место с более высокой ценой с минимальными транспортными затратами. Люди старались спрямить торговые пути, чтобы сделать их дешевле, а для этого требовалось прокладывать сложные трассы, преодолевая бассейны рек, горы, леса. А сам процесс транспортировки товаров начинался с поиска и найма надежного извозчика, поскольку был связан с большим риском порчи груза, разбойных нападений...

За истекшие столетия торгово-транспортные операции стали едва ли не самой цивилизованной сферой деятельности. Скоростные железнодорожные и другие пути сообщения, специализированные вагоны, высокий уровень контейнеризации, мощные логистические терминалы с высоким уровнем грузопереработок делают товарооборот надежным и достаточно выгодным. Вместе с тем, в этой сфере постоянно происходят динамичные процессы, вызываемые многими факторами, в том числе экономической, политической, организационной конъюнктурой. Своевременное их выявление и выработка соответствующих решений, видимо, становятся одной из важных задач для тех, кто находится на рынке и связан с конкурентными торгово-транспортными операциями.

Нынешняя транспортная система формирует свои доходы, устанавливая тарифы на перевозки с рентабельностью, необходимой для покрытия как текущих расходов, так и тех затрат, которые связаны с воспроизводством перевозочного процесса.

В СССР железные дороги считались самым дешевым видом транспорта. И это так и было! Они почти полностью освобождались от налогов, а капитальные вложения на развитие железнодорожной сети финансировались из госбюджета и не влияли на себестоимость перевозочного процесса.

В 1992 – 1997 годах в результате реформирования экономики страны произошли значительные изменения и в транспортной системе, причем не только в распределении места и роли каждого вида транспорта, но и в организации перевозок, схемах управления, в экономике транспортных отраслей, в тарифной политике. В первую очередь эти перемены были продиктованы резким снижением объемов и изменением дальности перевозок, что, соответственно, повлияло на организацию вагонопотоков, сортировочной работы станций, структуру затрат железных дорог. Например, металлургия за короткое время из импортера превратилась в мощного экспортера, что заставило развернуть направленность грузопереработок в морских портах и грузопотоки на ряде направлений и дорог.

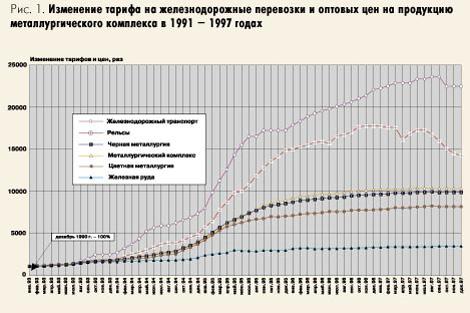

Надо признать, что в течение 1995 – 1997 годов были приняты необходимые меры по выравниванию динамики тарифов с динамикой цен на промышленную продукцию (рис.1). Можно, конечно, обоснованно спорить о степени сбалансированности экономических интересов участников транспортного процесса, говорить об опоздании государства в деле регулирования тарифов, выдвинуть другие претензии. Но важно, что коррекция транспортной политики государства была достаточно обоснованной и своевременной. Это, в числе других мероприятий, позволило сохранить железнодорожный транспорт как самостоятельную систему. Такой результат особенно важен для металлургического комплекса, который, учитывая особенности в размещении сырьевой базы и перерабатывающих мощностей, может существовать только при условии устойчивой работы железнодорожного транспорта страны.

В свою очередь металлургия была и остается основной грузообразующей, а с учетом своего технологического транспорта и самой «транспортоемкой» отраслью российской экономики. Грузы металлургии в общем объеме погрузки составили в 1997 году 24,9 %. Среднее расстояние их перевозок составляет около 700 км при среднем расстоянии перевозок всех грузов 1130 км. В грузообороте железных дорог грузы металлургической промышленности составляют около 19 %. Не случайно доля платежей металлургов составила около 22,7 трлн. руб. или 25,2 % в общих доходах железных дорог за перевозки.

Следует коснуться долгов предприятий металлургического комплекса за выполненные перевозки. Из 224 крупных отправителей грузов в должниках числятся 35 – 40. Долг на 1 января 1998 года составил 1,3 трлн. руб. (до деноминации). Это примерно 20 % общего долга всех грузоотправителей страны и 4,5 % годовой проплаты металлургических тарифов или около 1,9 % с момента начала накопления долгов (рис. 2). Как видим, для металлургов это затруднение – не главное, особенно на фоне действительно огромных проблем с рынками сбыта продукции, ее ценообразованием, платежеспособностью потребителей, инвестиционными ресурсами.

На сегодняшний день в системе МПС есть все необходимое для обеспечения перевозок металлургических грузов: в избытке локомотивы и вагоны, с большим запасом – пропускные и перерабатывающие способности дорог, укомплектованные сверх необходимого штаты (по отношению к заявленным объемам). Таким образом у двух мощных отраслей есть все, чтобы провозгласить: «Ну, поехали!»

На умелой «спарке» таких отраслей строят и осуществляют глобальную экономическую политику целые страны и транснациональные корпорации. Германия на определенном этапе развития своей экономики создала на базе сырьевых отраслей и транспорта корпоративное объединение, участники которого установили между собой ценовые и тарифные отношения, позволившие за короткое время укрепить «становой хребет» страны, после чего и у других отраслей появилась возможность «подняться с колен». Была и в нашей практике попытка создать такое соглашение. В 1989 году по инициативе металлургов и МПС было подготовлено и поддержано правительством Генеральное соглашение, в основу которого были положены отдельные принципы, опробованные за рубежом. Стоит сожалеть, что в ту пору идея была явно недооценена, в том числе и металлургами. Вместо достижения общей цели на основе взаимоувязанных интересов получилось «выколачивание взаимных долгов и подписание многих протоколов».

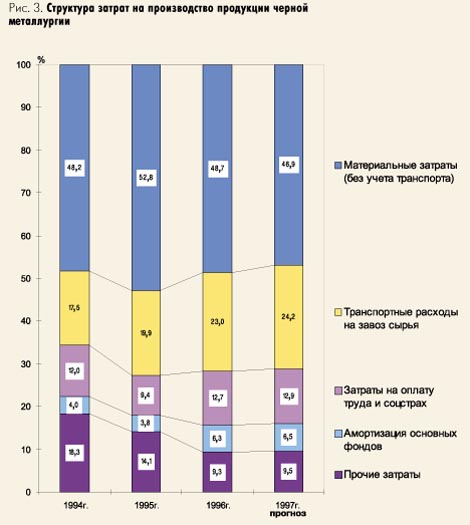

Что сегодня металлургов особенно гнетет? Конечно, так называемое «тарифное удушье». На конец 1997 года (рис. 3) доля транспортных затрат в структуре стоимости готовой продукции достигла 24,2 %. Тариф за доставку руды на металлургические заводы составляет 40 – 140 % от ее стоимости.

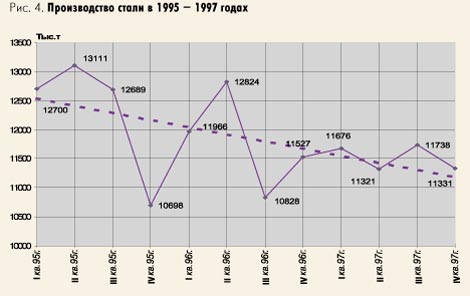

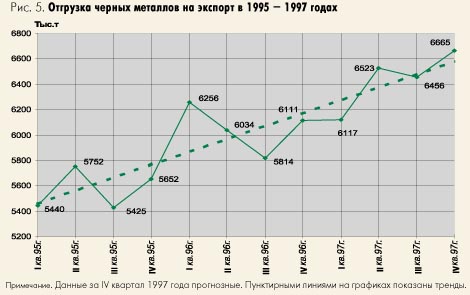

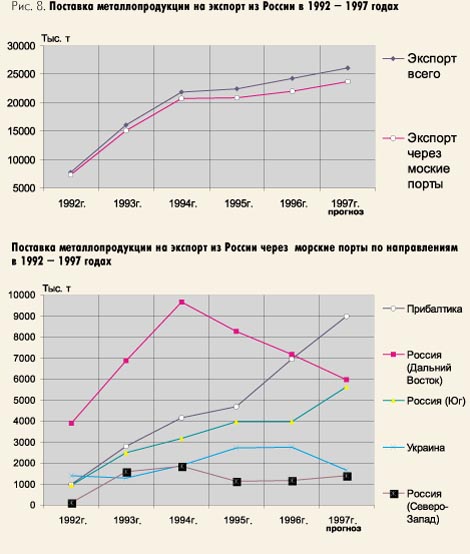

Наряду с другими причинами тарифное давление привело к такой ситуации, когда производство многих видов металлургической продукции, прежде всего стали, начало устойчиво падать (рис. 4). У металлургов остался один выход: спасаться на зарубежных рынках (рис. 5, 8). Тенденция роста экспорта металла сохраняется и в 1998 году. Однако здесь уже появились тревожные для металлургов России перемены. Конкурентам очень не нравится, что мы своими растущими поставками металла ущемляем их интересы, нарушаем сложившийся рыночный баланс и тем самым вносим «деловую», финансовую, а через это и общественную смуту.

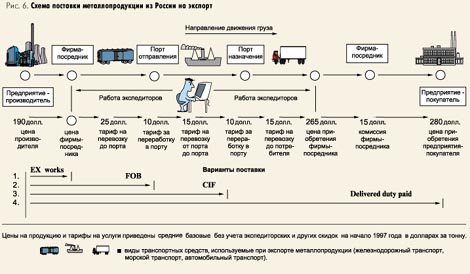

На рис. 6 – 7 показано примерное прохождение металла на рынок и средние цены по «переделам». Отсюда видно, как велики суммарные затраты, если товар доставить настоящему потребителю-покупателю, и как велики финансовые массы, которые должны находиться в обороте.

Тарифное «удушье» вызвано, на наш взгляд, как бы несколькими основными причинами:

– преодоление больших расстояний, когда среднее из них составляет около 700 км, а ряд сырьевых и экспортных грузов везется за 2 – 5 тыс. км;

– отсутствие государственной поддержки железнодорожного транспорта, необходимой с учетом географических, стратегических и других особенностей нашей страны;

– высокие цены на потребляемые железными дорогами материалы и энергию;

– использование доходов от грузовых перевозок для оплаты затрат, не относящихся не только к грузовому движению, но и вообще к функционированию транспорта;

– высокие затраты на осуществление самих грузовых перевозок.

Каждая из этих составных частей имеет свою историю. Размещение производительных сил в плановой системе было делом в основном политическим. Но оно состоялось и стало экономической реальностью. Такие крупные объекты, как горно-обогатительные и металлургические комбинаты, как бы даны нам историей, и с этим надо считаться. Каким образом? Ответ на этот вопрос нужно искать в тарифной политике государства и самого МПС. Взять хотя бы бассейн КМА, где сложился положительный баланс железорудного сырья. Как этим сырьем распорядиться? Можно продать на экспорт: берет Украина, берут страны бывшего СЭВа и неплохо платят. Но металлурги Урала и особенно Сибири «голодают»! Повезти на Урал? При отпускной цене окатышей Лебединского ГОКа в 28 – 30 долл. за 1 т привезем на склад за 48 – 50 долл., в то время как Казахстан предлагает за 40. Можно правильно, но формально заметить, что до Соколовско-Сарбайского ГОКа – 300 км, а до Лебединского – 2500 км. Однако есть и другой подход. Себестоимость перевозок массового груза между Лебединским ГОКом и ММК обходится МПС в 7,5 долл. К ним надо добавить разумный процент рентабельности, установить 50 – 60 %-ную скидку с тарифа и можно объем грузоперевозок в 1 – 1,5 млн. т и платежи в сумме 10 – 15 млн. долл. оставить в России, загрузить работой четыре железные дороги со всеми вытекающими положительными последствиями.

Аналогично выглядит ситуация с перевозкой железорудного сырья для Западно-Сибирского, Орско-Халиловского металлургических комбинатов и других предприятий, а также с транспортировкой коксующихся углей со всех угольных бассейнов.

Многие производители вынуждены частично или полностью продавать продукцию на складе своего предприятия (EX works) и тем самым лишаться главного дохода, который, как правило, достигается на рынке, «в процессе перемещения товара из места с меньшей ценой к месту, где большая цена на него».

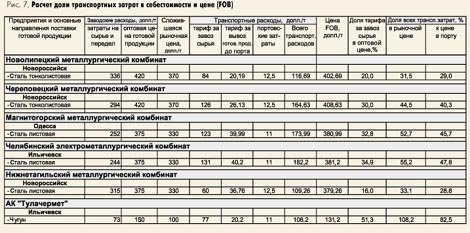

На рис. 7 особо видно, что главную составляющую транспортных затрат в себестоимости металлопродукции занимают тарифы на перевозку сырьевых грузов (60 – 70 %). Также видно, что тариф перевозки чугуна на 8,2 долл. дороже самого чугуна.

Вот почему при общем высоком среднем тарифном давлении на грузы металлургии особую тяжесть испытывают предприятия, выпускающие «дешевую» продукцию, и те, которые в силу обстоятельств оказались привязанными к «дорогим» портам. Рис. 9 подтверждает, что каждый порт, кроме технико-экономических, географических и других характеристик, имеет важный с точки зрения грузовладельца критерий – ценовой, т.е. стоимость переработки груза в порту.

Перевозка рудно-металлургического сырья на внутреннем рынке в значительной степени формирует себестоимость выпускаемой продукции, нередко занимая в ней 40 – 60%. Например, тариф на перевозку до Нижнетагильского металлургического комбината железной руды Михайловского ГОКа составляет 141 % отпускной цены этой руды на ГОКе.

Будучи самыми дешевыми по себестоимости (150 – 250 руб. за 1 т в новых деньгах), сырьевые грузы перевозятся по тарифу, который часто выше затрат на их производство.

При разговоре с металлургами любых рангов постоянно выясняется, что они не могут понять такого положения и продолжают испытывать обиду за сложившуюся годами несправедливость.

Ощущение несправедливости усилилось после того, как 23 июня 1997 года было принято решение о снижении на 50 % тарифов за перевозку «минерального сырья», т. е. грузов, по физико-химическим свойствам, технологии перевозки аналогичных железорудному сырью, флюсам и т.п.

При разработке методики дифференциации тарифов по классам грузов первоначально учитывалось, что металлургия в целом является сырьевой отраслью, поскольку ее конечная продукция является сырьем для последующих переделов в различных отраслях промышленности. Однако авторы (видимо, специалисты из Минэкономики РФ) вышедшего документа так распределили грузы по классам, а скидки с тарифов на их перевозки установили таким образом, что металлургия после этой «гибкой» тарифной политики вышла с потерей 1,3 % платежей за перевозки против платежей до классификации грузов. Это достигалось в результате незначительных скидок (со значительными оговорками!) с тарифов на перевозку железной руды (груз I класса) и существенного повышения тарифов на перевозку металлопроката (груз III класса). Остается сожалеть, что при этом не полностью были учтены предложения выездного заседания коллегии МПС (г. Иркутск). Видимо, в стенах Минэкономики не нашли источников восполнения ожидаемых потерь МПС от намечаемой дифференциации и тогда экономическую задачу решили как политическую, рассчитывая в основном на доверчивость клиента-грузовладельца.

Обиду металлургов, как специально, подпитывают все новыми «антиметаллургическими» шагами в дифференциации тарифов. Кстати, с 1992 года после многоразовых пересмотров (индексаций) тарифов 49 раз они просто повышались, а 7 раз дифференцировались с понижением на перевозку свеклы, угля, заменителей крови и т. п. грузов при одновременном компенсационном повышении тарифов на грузы III класса, где находятся и наши 50 млн. т металлопродукции. Несложные расчеты показали, что весь процесс развития так называемой «гибкости» тарифов (кроме понижения на 5 % тарифов на все грузы с 1 октября 1997 г.) обошелся металлургам их ощутимым повышением с переплатой около 2 трлн. руб. Таким образом, находясь в весьма тяжелом состоянии, металлурги вынуждены до настоящего времени косвенно дотировать ряд перевозок в стране.

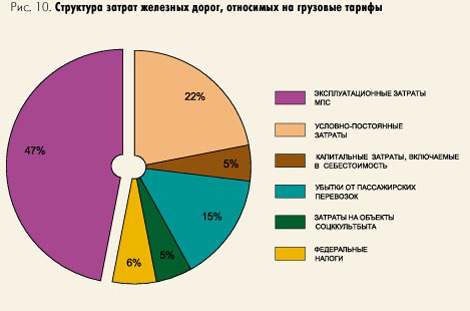

Что делать дальше? Думаю, следует всячески поддерживать руководство МПС, которое предпринимает много усилий, чтобы упорядочить структуру управления железнодорожной отраслью, стремится передать в региональное подчинение объекты социальной сферы и переложить на региональные бюджеты убытки от пригородных перевозок, а также пытается другими путями минимизировать затраты, связанные с грузовыми перевозками (рис. 10).

Осталось обратить внимание на ту часть затрат, которая находится за пределами структуры себестоимости перевозок.

Особого внимания заслуживает проблема инвестиций. Без нормального инвестиционного процесса не может сегодня успешно существовать ни одно предприятие, а тем более такая отрасль, как железнодородный транспорт. По данным из различных источников, на эти цели ежегодно расходуется только учитываемых около 15 – 17 трлн. руб. или 18 – 20 % от общих расходов. Это – и затраты на поддержание хозяйства на уровне отделений и управлений железных дорог. Это – и финансирование крупных строек общегосударственного значения, например, продолжающееся сооружение Северомуйского тоннеля или беспрецедентного по объемам вложений моста через Амур.

А вот коллективам или акционерам ряда металлургических предприятий не хочется платить «средний тариф», включающий подобные затраты. Грузоотправитель не понимает, почему он должен оплачивать не только перевозку своей продукции, но и сооружение тоннеля, по которому кто-то будет ездить, возможно, через сто лет! Ему нет дела до завтрашних забот других акционеров – он хочет сегодня везти груз. А может, потому эти объекты так долго строятся, что затраты относятся на грузовой тариф? И зачем искать авторов ошибок в проектировании, анализировать причины баснословных перерасходов!

Можно по-разному судить о том, как быть: или остановить такие стройки, или продолжать кредитовать, или найти крупных инвесторов. Но ясно одно: сейчас, когда из-за высоких тарифов стонет вся тяжелая промышленность, включать такие расходы в состав и без того «тяжелого» тарифа – аморально!

Раньше такие стройки у нас планировало и оплачивало государство. За рубежом их финансируют или государственные структуры, или региональные власти, или консорциумы – кто угодно. Но при этом затраты не относятся на грузовой тариф.

Кстати, в большинстве стран тарифы на транспорте независимо от форм собственности оберегаются всеми силами – начиная от общественного контроля и кончая парламентами и президентами. И если изменение тарифов все-таки происходит, то все усилия сосредотачиваются на том, чтобы облегчить участь грузовладельцев.

Не менее острой является и проблема налогов, которыми сегодня облагаются железные дороги. Можно вновь и вновь дискутировать по этому поводу, но факт остается фактом: в общих затратах на грузовые перевозки 5 – 7 % составляют налоговые платежи. В этом наша страна опять не имеет себе равных. Ведь всем ясно, что эти налоги автоматически переносятся на производителя или грузовладельца. Странным кажется положение, когда создаются целые институты по антимонопольной деятельности на транспорте, но при этом транспортники ставятся в условия, когда они вынуждены пользоваться своим монопольным положением для «выдавливания» из клиента «живых» денег за еще не исполненные услуги да еще и дополнительные налоги!!?

Грузовладельцы с двойственным чувством восприняли сообщение о том, что МПС в 1997 году впервые сработал с прибылью в 10 трлн. руб. Приятное известие. Но хотелось бы услышать, что этот успех достигнут железными дорогами благодаря отчислениям от дополнительной прибыли, полученной у грузовладельцев за счет повышения культуры обслуживания, соблюдения графиков, обеспечения сохранности доставляемых грузов и др.

Хотелось бы коснуться еще одной проблемы, решение которой зависит от участия государства. Это – техническое состояние транспортных средств и перспективы их перевооружения. Меры, предпринимаемые МПС для поддержания технических средств, позволят еще какое-то время «крутиться колесам». А что дальше? На пути ожидаемого всеми россиянами оживления в экономике страны, безусловно, первыми станут трудности перевозок. Инерционность «развязки» транспортных проблем общеизвестна. Нам памятными остаются проблемы «вагона» в 50 – 70-е годы!

Можно представить, насколько трудно было министру путей сообщения принять решение в поддержку идеи раздачи вагонного парка операторам-перевозчикам или грузовладельцам! Наверное, прогнозировались слишком тяжелые сценарии будущего. Конечно, от реализации этого предложения многим станет легче, многим станет доходней, но опять забываем о грузовладельце! Я его вижу в обсуждаемых условиях еще более бесправным, беззащитным перед новой формой монополизма. Противостоять этому можно лишь одним способом. Коллективно, всеми силами сохранять централизованное управление перевозочным процессом и распределением грузовых вагонов, особенно под массовые грузы.

При значительных материальных затратах российского железнодорожного транспорта доля расхода материалов и топлива составляет около 20 % его себестоимости. Эти расходы без особого труда нормируются, и для их минимизации можно было бы выработать следующий порядок. При расходовании в пределах нормы эти материалы и топливо отпускаются по индексированным ценам рынка (с дотированием разницы в ценах государством). Перерасходуешь – плати за счет прибылей железных дорог или пользуйся кредитами! Но не тронь тариф!

Необходимо, наконец, сделать нелегкий вывод о том, что в федеральный бюджет следует на долгие годы включить строку «реконструкция и развитие железнодорожного транспорта в комплексе единой транспортной системы страны». Уровень технико-экономических характеристик подвижного состава и ресурсные характеристики используемых материалов, узлов и агрегатов в результате такой реконструкции должны быть подняты не менее чем на порядок. И только после этого можно будет рассчитывать на заметное удешевление прямых расходов, связанных с перевозками.

После таких пространных рассуждений напрашиваются выводы о том, что делать сейчас, завтра? Для коллективного обсуждения напрашивается следующее:

– прекратить преждевременно терзать систему попытками коренного его изменения, приватизации железных дорог, резкого укрупнения или сокращения. Если и заниматься упорядочением структуры и сокращением численности, то методом начальника Московской железной дороги И. Л. Паристого, где эти процессы следуют от практики, снизу, должным образом осмысливаются, и когда появляется уверенность, что изменения не повредят и будут всеми восприняты как объективная необходимость. Это верный путь сокращения эксплуатационных расходов железных дорог, а их более 40 трлн. руб.;

– завершить более решительно, как и следует государству в пределах своей собственности, освобождение железных дорог от убытков за пассажирские перевозки и передать региональным структурам, в том числе и социальную сферу;

– при поддержке Правительства выйти в Думу и добиться поэтапного исполнения строки бюджета «О реконструкции и развитии железнодорожного транспорта страны» с одновременной отменой налогов железных дорог «на землю», «на транспорт» и др. Весь эффект такой меры должен доказать, что она (Дума) беспокоится о целостности и обороноспособности страны и действительно готовится к эффективному подъему промышленного производства;

– Минэкономики РФ, МПС РФ совместно (хоть раз!) с металлургами подготовить, рассмотреть и принять меры по поэтапному ослаблению «тарифного давления» на металлургию. Возможно, эти меры были бы достойно оценены Правительством и получили бы его поддержку.

Представляется, что комплекс этих мер состоит из трех частей.

1. Восстановление справедливости путем понижения тарифов на перевозку железорудного сырья, металлопродукции, в том числе на экспорт, металлолома, заготовок, огнеупорных изделий до уровня тарифов на минеральное сырье, т.е. на 50 %, в отдельных случаях – до уровня себестоимости конкретных перевозок.

2. Понизить на компенсационной основе тарифы для части перевозок ряду заводов, особенно тех, продукцию которых потребляет система МПС, или она может быть использована при заказе машиностроителям транспортного оборудования. Желательно было бы подключить сюда предприятия других отраслей промышленности и образовать своего рода «Союз заинтересованных». Между собой они нашли бы еще больше точек соприкосновения и на корпоративной основе подписали необходимые соглашения – под гарантии Правительства.

3. Остается еще одно поле совместной деятельности, на котором уже многие смело работают, в том числе оперируя грузами металлургии. Имеется в виду усиление коммерческой стороны сотрудничества. Как бы кто не относился к этой стороне деятельности МПС, экспедиторская функция рождена самой природой перевозочного процесса и функционирует во всем мире. Поле для ее дальнейшего совершенствования безгранично!

По инициативе МПС, Минэкономики РФ, Международного союза металлургов и Союза экспортеров металлопродукции России создана структура ЗАО «Металлторгтранс» в качестве оператора перевозок грузов предприятий металлургического комплекса. Инициаторы задумали придать новую направленность экспедиторской деятельности – отраслевую, на базе которой лучше, удобней, более комплексно просматриваются и реализуются торгово-транспортные схемы, включая в обслуживание не только экспортные, но и внутренние , особенно сырьевые перевозки.

Автору этих строк повезло: за многие годы работы в металлургии и тесного взаимодействия со всеми службами МПС, в том числе по нормативным, правовым, эксплуатационным и др. вопросам. Располагая ежедневной информацией о положении на предприятиях и многих железных дорогах, я рискнул выступить со своими размышлениями, будучи уверенным, что проблемы с перевозками и тарифами, как и судьбу развития системы МПС, можно и нужно решать только «всем миром» на основе ясной для всех цели, проявляя при этом волю, настойчивость, объединяя усилия всех активных единомышленников – грузовладельцев, всех пользователей, клиентуры и субклиентуры, агентов, дилеров, экспедиторов... Автору этих строк повезло: за многие годы работы в металлургии и тесного взаимодействия со всеми службами МПС, в том числе по нормативным, правовым, эксплуатационным и др. вопросам. Располагая ежедневной информацией о положении на предприятиях и многих железных дорогах, я рискнул выступить со своими размышлениями, будучи уверенным, что проблемы с перевозками и тарифами, как и судьбу развития системы МПС, можно и нужно решать только «всем миром» на основе ясной для всех цели, проявляя при этом волю, настойчивость, объединяя усилия всех активных единомышленников – грузовладельцев, всех пользователей, клиентуры и субклиентуры, агентов, дилеров, экспедиторов...

Может кому покажется неожиданным, но как главную цель я бы выдвинул следующую: значительно удешевить перевозки в стране! Только при постановке такой общегосударственной, понятной всем задачи абсолютное большинство хозяйственных субъектов согласятся не просто найти здесь свой бизнес, поле для которого будет огромно, но и на определенное время «подтянуть пояса» ради того, чтобы потом и внукам легко дышалось (читай перемещалось) в стране и за ее пределами. Подтянув пояса, думаю, каждый пользователь железнодорожного транспорта будет считать своим долгом сделать «вложение» своей доли в общенародное дело. И если, например, металлургам будет в этой общей цели поставлена задача взять на себя обновление парка окатышевозов или освоить новый вид рельсовых креплений и др., то это будет сделано на согласованных началах. При решении таких общенародных задач очень важно, чтобы и Правительство считало себя в числе «народа» и взяло на себя все или часть описанных выше проблем. Такой шаг может сильней, чем самый «умный и щедрый» лозунг, поднять на это «дело» всех граждан, особенно тех, которые влияют на развитие ситуации на финансовом и товарных рынках.

|

назад

назад