Елена Ремизова

Начальник отдела товарных рынков Департамента экономики металлургического комплекса Минэкономики России

Анализ работы предприятий металлургического комплекса в январе – сентябре 1997 года свидетельствует о незначительном росте или снижении объемов производства основных видов продукции черной и цветной металлургии по сравнению с соответствующим периодом 1996 года, %: Анализ работы предприятий металлургического комплекса в январе – сентябре 1997 года свидетельствует о незначительном росте или снижении объемов производства основных видов продукции черной и цветной металлургии по сравнению с соответствующим периодом 1996 года, %:

| Прокат черных металлов | 97,1 |

| Прокат листовой | 109,3 |

| Трубы стальные | 99,0 |

| Алюминий первичный | 102,3 |

| Медь рафинированная | 101,1 |

| Никель | 111,0 |

Черная металлургия

В январе – сентябре 1997 года производство большинства видов продукции черной металлургии продолжало сокращаться. Производство товарной железной руды по сравнению с соответствующим периодом 1996 года снизилось на 4,6 %, чугуна – на 0,8 %, стали – на 1,8 %.

В то же время выпуск метизов производственного назначения увеличился на 2,9 %, электроферросплавов – на 33,7 %.

При сокращении объема производства готового проката в целом выросло производство листового проката на 9,3 %, при этом увеличилось производство одного из экономичных видов металлопродукции – холоднокатаного листа – на 13,1 %.

В трубной промышленности при общем незначительном сокращении объема производства выпуск труб нефтяного сортамента увеличился на 1,7 %, обсадных труб – на 5,4 %, бурильных – на 0,9 %.

Развитие рынка металлопродукции определяется прежде всего спросом отечественных потребителей и финансово-экономическим состоянием предприятий, а также спросом на зарубежных рынках. При этом важнейшим фактором является качество металлопродукции.

На отечественном рынке черных металлов основными потребителями являются предприятия различных отраслей машиностроения, топливно-энергетического комплекса, транспорта, пищевой промышленности и т.д.

В январе – сентябре 1997 года по сравнению с соответствующим периодом 1996 года выпуск продукции машиностроительной промышленности увеличился на 2,1 %, что связано со стабилизацией в работе предприятий тракторного и сельскохозяйственного машиностроения, приборостроения, металлургического машиностроения, автомобильной промышленности. В январе – сентябре 1997 года по сравнению с соответствующим периодом 1996 года выпуск продукции машиностроительной промышленности увеличился на 2,1 %, что связано со стабилизацией в работе предприятий тракторного и сельскохозяйственного машиностроения, приборостроения, металлургического машиностроения, автомобильной промышленности.

Производство в автомобильной промышленности выросло на 13,7 % (выпуск грузовых автомобилей увеличился на 11,7 %, легковых автомобилей – на 15,0 %, автобусов – на 18,4 %), что, в свою очередь, вызвало рост производства и потребления листового проката. При этом объем внутреннего рынка увеличился на 3,2 % и составил 6,2 млн. т, а потребление листовой холоднокатаной стали на внутреннем рынке выросло на 14,1 % и составило 2,9 млн. т.

Сохраняется тенденция снижения производства и потребления листовой нержавеющей стали, что вызвано падением производства и платежеспособного спроса основных потребителей – предприятий некоторых отраслей машиностроения, ВПК, пищевой промышленности. Снижение производства в электротехнической промышленности составило 9 %, в станкостроительной и инструментальной – 16,7 %, в пищевой – 0,7 %, в мясной и молочной – 12,4 %. За тот же период производство листовой нержавеющей стали снизилось на 51,8 %, при этом потребление внутреннего рынка сократилось на 45,7 %.

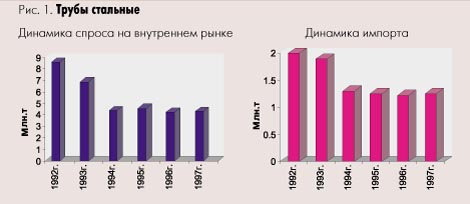

Рост добычи нефти (на 0,9 % в целом по России) и газа в некоторых регионах остановил сокращение внутреннего рынка стальных труб. В январе – сентябре 1997 года снижение потребления стальных труб на внутреннем рынке составило 0,7 %. Объем внутреннего рынка стальных труб в 1997 году оценивается на уровне 4,3 млн. т. (рис. 1).

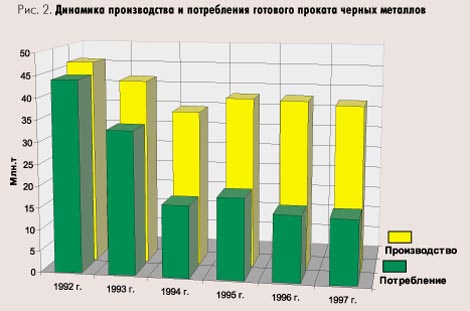

Российские предприятия, производящие готовый прокат и стальные трубы, располагают большим запасом мощностей (в прокатном производстве в 1996 –1997 годах мощности использовались на уровне 70 – 75 %, в трубном производстве – на уровне 33 %) и при увеличении потребности в этой продукции могут вполне удовлетворить спрос как отечественных потребителей, так и зарубежных (рис. 2).

Внутренние цены производителей на продукцию черной металлургии в сентябре 1997 года выросли по сравнению с сентябрем 1996 года в среднем на 7,4 %, на готовый прокат – на 5,2 %, на стальные трубы – на 7 % (рис. 3).

Около 40 % проката черных металлов идет на внутреннее потребление, 60 % – на экспорт. Учитывая конъюнктуру мирового рынка, российские производители увеличивают экспортные поставки продукции повышенной технологической готовности. За прошедший период на внешний рынок поставлено более 30 % листовой холоднокатаной стали и 60 % горячекатаной.

Крупнейшими экспортерами металлопродукции по-прежнему остаются:

– АО «Северсталь», которое отгрузило на экспорт около 55 % готового проката, причем из всей экспортной продукции 25 % составляет холоднокатаный лист;

– АО «Новолипецкий металлургический комбинат» – отгрузило на экспорт более 70% готового проката;

– АО «Магнитогорский металлургический комбинат» – отгрузило на экспорт более 55 % готового проката.

Объем экспорта готового проката за 9 месяцев 1997 года сократился к уровню 1996 года на 1,5 % (в третьем квартале вырос на 12,6 %) и составил 18,5 млн. т.

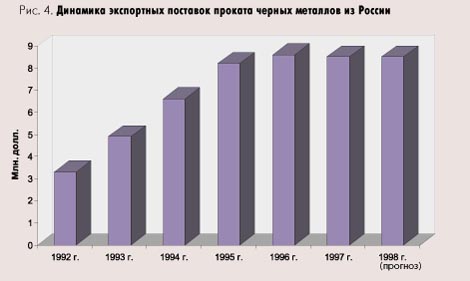

Объем экспорта листового проката вырос на 11,7 % и составил 7,5 млн. т, а холоднокатаной листовой стали – на 8,3 % и составил 1,4 млн. т. При этом сократился объем экспорта листовой нержавеющей стали – на 14,3 % (рис. 4).

На внешний рынок Россия поставляет около 10 % производимых труб. За январь – сентябрь 1997 года экспорт стальных труб упал на 15,8 %, что объясняется их низкой конкурентоспособностью и небольшой долей сертифицированных труб. Поэтому в настоящее время наиболее актуальной стала задача повышения качества труб и расширения их сортамента.

Так, АО «Волжский трубный завод» в имеющихся электросталеплавильных печах освоило производство новых сталей с высокими вязкостными свойствами и содержанием серы менее 0,005 %, что позволяет с использованием имеющегося термоотделения получать трубы высоких групп прочности без дорогостоящего легирования. Проводимая заводом работа по повышению качества продукции позволит ему увеличить объем экспорта труб уже в 1998 году.

Объем экспорта черных металлов (кроме чугуна, ферросплавов и лома) составил за 9 месяцев 1997 года 4588,1 млн. долл. (94,5 % к соответствующему периоду 1996 года), в том числе в дальнее зарубежье – 4440,5 млн. долл. (96,2 %) и в страны СНГ – 147,6 млн. долл. (61,7 %).

Сокращение объема экспорта в ближнее зарубежье связано с сокращением поставок черных металлов на Украину. Например, объем экспорта российского железорудного сырья на Украину сократился примерно на 60 %.

Импорт готового проката за 9 месяцев 1997 года снизился на 9,4 % относительно соответствующего периода 1996 года. Около 70 % импорта металла (стальных труб – около 80 %) составляют поставки из ближнего зарубежья, в основном с Украины и из Казахстана. Объем украинских поставок упал вдвое, что связано с повышением цен из-за введения в октябре 1996 года налога на добавленную стоимость, которым импорт с Украины ранее не облагался.

Крупнейшие потребители российских черных металлов – Азиатский регион (удельный вес в объеме экспортных поставок – около 45 %, в том числе Китай – порядка 25 %), США – около 33 %, Европа – 10 – 11 %.

Основными потребителями российского металла в странах СНГ являются Украина, Казахстан и Узбекистан.

Резкое сокращение производства листовой нержавеющей стали в России привело к тому, что экспорт ее из России постоянно сокращается. За 9 месяцев 1997 года он составил 3,6 млн. т или 85,7 % от объема экспорта в соответствующем периоде 1996 года. Импорт листовой нержавеющей стали более чем в два раза превышает ее экспорт (7,5 тыс. т), хотя объем импорта этой продукции несколько уменьшился (на 9,6 %) в связи с тем, что потребность в ней внутри страны значительно сократилась.

Работа предприятий черной металлургии в 1998 году во многом будет зависеть от сохранения экспортной активности. На сегодняшний день конъюнктура мирового рынка складывается не очень благоприятно, а доступ России на международные рынки все более ограничивается путем экономического и политического давления. Возбуждение антидемпинговых процедур, как правило, заканчивается введением жестких квот и применением высоких импортных пошлин к базовым ценам (от 20 до 100% и выше). В настоящее время действует свыше 30 антидемпинговых процессов, что может привести к серьезному ослаблению позиций российских экспортеров металлопродукции на мировом рынке.

Причины такой ситуации в основном две: низкие цены продажи российского металла за рубежом (на 30 – 40 % ниже, чем на рынке соответствующей страны) и высокая доля российского экспорта на рынке конкретной страны (15 – 20 % против 5 – 7 %, допускаемых условиями соответствующего рынка).

Опережающий рост цен на продукцию и услуги естественных монополистов, «валютный коридор» и другие факторы привели к снижению рентабельности экспорта с 40 – 80 % до 3 – 5 %. Некоторые виды экспорта металлопродукции даже стали убыточными, но потребность в «живых деньгах» столь велика, что предприятия стали «перекладывать» затраты с экспорта на внутренние цены, которые в результате стали на 30 – 70 % выше экспортных, создав основание для возбуждения антидемпинговых процедур.

Все больше ограничиваются квотами поставки проката и труб на рынки стран ЕС. Продукция, поставляемая на рынки США, должна конкурировать с металлопродукцией Японии и стран Западной Европы. Страны Восточной Европы начинают выходить из кризиса, что должно способствовать повышению спроса на черные металлы на этом рынке.

Учитывая ситуацию на мировых рынках и сохраняющиеся внутренние проблемы металлургических предприятий России, можно предположить, что в 1998 году повышения спроса на внутреннем рынке и изменения объемов экспортных поставок черных металлов не произойдет, и они останутся близкими к уровню 1997 года.

Цветная металлургия

В январе – сентябре 1997 года объем производства продукции цветной металлургии вырос на 2,9 % по сравнению с соответствующим периодом 1996 года.

По основным цветным металлам рост производства составил, %:

| Алюминий первичный | 102,3 |

| Медь рафинированная | 101,1 |

| Никель | 111,0 |

| Цинк | 104,3 |

| Свинец, включая вторичный | 184,6 |

| Олово | 75,1 |

| Магний и магниевые сплавы | 106,2 |

| Титан губчатый | 134,2 |

Мощности по выплавке основных цветных металлов были загружены на 70 – 97 %.

Производство проката (кроме бронзового) и изделий из цветных металлов продолжало сокращаться. Выпуск алюминиевого проката снизился на 5 %, медного – на 19,2 %, латунного – на 2,9 %, титанового – 9,5 %. Производство бронзового проката увеличилось на 26,4 %.

Индекс цен на продукцию цветной металлургии в сентябре 1997 года к декабрю 1996 года составил 105,4 % (в целом по промышленности – 106,9 %). Мировые цены упали практически на все цветные металлы, кроме цинка.

Для основных цветных металлов (алюминий, медь, никель, цинк, свинец, олово) определяющим сектором сбыта является внешний рынок. В структуре экспорта продукции цветной металлургии эти металлы составляют более 70 %.

За январь – сентябрь 1997 года экспорт продукции цветной металлургии составил 6,4 млрд. долл. (около 11 % общероссийского экспорта), в том числе, %:

| Алюминий первичный | 43,4 |

| Никель | 17,2 |

| Медь | 13,3 |

Алюминий. С 1991 года российской алюминиевой промышленности удается удерживать объемы производства. Резкое сокращение внутреннего потребления было компенсировано увеличением поставок на внешний рынок.

В 1996 году мировое производство алюминия составило 20,7 млн. т. Россия занимает второе месте в мире (после США) среди стран – производителей алюминия.

За девять месяцев 1997 года из России было экспортировано 89,2 % (в 1996 году – 85,4 %) произведенного первичного алюминия и только 10,8 % использовано на российском рынке. Экспорт первичного алюминия с учетом толлинговых операций по сравнению с соответствующим периодом прошлого года вырос на 0,8 % и составил 25 % от мирового экспорта.

Основными компаниями-экспортерами являются Братский, Красноярский, Иркутский и Саянский алюминиевые заводы.

Поставки алюминия на экспорт осуществлялись, главным образом, в Японию – 35,6 %, США – 23,5 %, Швейцарию – 13,8 %, Нидерланды – 9,3 %.

Цены на алюминий на Лондонской бирже металлов в течение рассматриваемого периода резко менялись. Так, если в мае – июле цены на металл с немедленной поставкой стабильно держались в диапазоне 1550 – 1650 долл. за тонну, то к концу августа достигли уровня 1780 – 1785 долл., в сентябре упали до 1630 долл. Рост цен в августе привел к увеличению складских запасов металла на ЛБМ, однако спрос на алюминий до конца августа перекрывал растущее предложение.

Среднемесячная экспортная цена российского алюминия в анализируемый период составила 1400 долл.

Уровень потребления цветных металлов на российском рынке определяется масштабами выпуска промышленной продукции, при изготовлении которой используются цветные металлы, а также изменениями в их потребности под влиянием рыночной конъюнктуры. Конъюнктура рынка определяется платежеспособностью потребителей, уровнем цен, условиями поставок и главное – качеством производимой продукции.

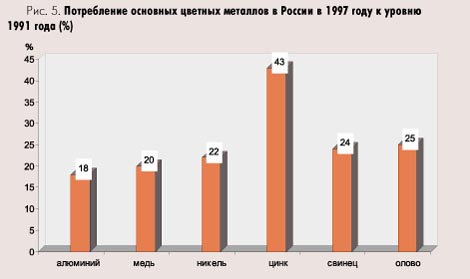

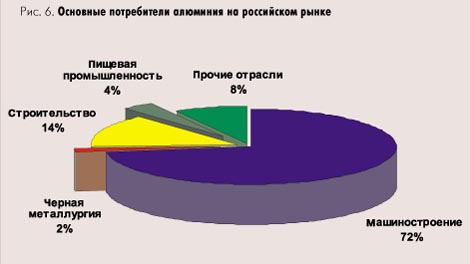

Структура потребления алюминия в России (рис. 6) значительно отличается от его потребления на Западе.

Легкий вес в сочетании с прочностью обеспечили алюминию доминирующую роль в самолетостроении. Однако в связи с резким падением производства спрос на алюминий и алюминиевый прокат в этой отрасли российской промышленности крайне низок.

В целом потребление алюминия на российском рынке за девять месяцев 1997 года снизилось и составило 75 % к уровню соответствующего периода 1996 года.

Медь. Экспорт рафинированной меди за январь – сентябрь 1997 года вырос по сравнению с январем – сентябрем 1996 года на 1,3 % и составил 75,2 % от объема выпуска (в 1996 году – 71,9 %). Основными странами – потребителями российской меди являются Нидерланды (75,7 %) и Германия (17 %). Доля стран СНГ составляет лишь четверть процента.

Структура экспорта меди, как и алюминия, по-прежнему имеет сырьевую направленность.

Цена на медь на Лондонской бирже металлов, остановившись в июне на отметке 2561,5 долл., в течение третьего квартала уменьшалась и составила в конце периода 2110,5 долл. Уменьшение цены было связано с увеличением складских запасов меди до 275150 т.

Экспортная цена российской меди в третьем квартале составила 2100 долл. Цена приобретения на внутреннем рынке в сентябре равнялась 2525 долл.

В целом потребление меди на внутреннем рынке с начала года по сравнению с январем – сентябрем 1996 года выросло на 4 %, в основном за счет импортных поставок.

Никель. В 1996 году мировое производство никеля составило 952,7 тыс. т. Россия стала лидером по производству никеля. На втором месте – Япония, на третьем – Канада.

Мировое потребление никеля в 1996 году составило 925,6 тыс. т, в том числе в США – 150 тыс. т (производство – 15,1 тыс. т), в Японии – 187,1 тыс. т (производство – 130,5 тыс. т), в Европе – 310,4 тыс. т (производство – 167,9 тыс. т), в России – 35 тыс. т.

Россия занимает первое место в мире и среди стран – экспортеров никеля.

В январе – сентябре 1997 года объемы экспорта российского никеля значительно превысили соответствующий уровень 1996 года. Экспорт в дальнее зарубежье вырос на 36,7 %.

Весь рост производства и экспорта никеля приходится на его основного производителя – РАО «Норильский никель». Доля экспортируемого никеля в объеме производства за девять месяцев 1997 года составила 89,4 % против 71,8 % в соответствующем периоде 1996 года. Основным покупателем российского никеля на внешнем рынке являются Нидерланды – 95 % общего объема экспорта.

Цены ЛБМ на никель (немедленная поставка) изменялись в промежутке 6500 – 7400 долл. за тонну. Средняя российская экспортная цена за тонну составила 7000 долл.

Наиболее крупным рынком использования никеля является производство качественных сталей (нержавеющих, жаропрочных). По оценке западных аналитиков, спрос на никель может расти, главным образом, благодаря растущему производству нержавеющих сталей в крупнейших сталелитейных компаниях Западной Европы.

В России производство нержавеющих сталей продолжает снижаться. За девять месяцев 1997 года снижение составило 51 % против соответствующего периода 1996 года.

На изготовление нержавеющих сталей идет более 60% потребления никеля. Остальная часть первичного никеля используется на производство никелевого и медно-никелевого проката, в цветных сплавах, никелировании, в литейной промышленности.

В целом за анализируемый период внутреннее потребление никеля сократилось на 15 %.

Расширение российского рынка никеля может происходить по всем направлениям использования. Привлекательный внешний вид нержавеющих сталей и стойкость против окисления и износа могут, в частности, способствовать увеличению спроса при производстве качественных потребительских товаров. Стимулированию внутреннего рынка должны способствовать доступные цены. Между тем цена приобретения тонны никеля на внутреннем рынке в сентябре 1997 года составляла 8805 долл., что на 2155 долл. выше мировой цены.

Цинк. Устойчивость цинка к атмосферной коррозии, его способность образовать прочное металлургическое соединение со сталью обеспечили ему широкое применение в защите стали от коррозии (48 % потребления). Оцинкованная сталь в форме листа и полос служит кровельным и конструкционным материалом. В этом секторе применения цинка наблюдается рост.

Более чем на 30 % спрос внутреннего рынка удовлетворяется за счет импорта из Казахстана и Украины. В целом из-за снижения объемов в химической промышленности и строительстве спрос упал на 20 %.

Поставки на экспорт выросли на 2 %.

Цена на цинк на Лондонской бирже металлов, стартовав в начале года с отметки 1112 долл., в конце сентября составила 1620,5 долл., достигнув в июле максимального значения – 1763,5 долл.

Свинец. За январь – сентябрь 1997 года производство свинца, включая вторичный, выросло на 184,6 %. Внутреннее потребление свинца увеличилось на 13 %. Доля импортных поставок составляет около 60 %. Главный поставщик – Казахстан.

В структуре потребления свинца более половины приходится на производство аккумуляторов, 10 % – на производство проката и изделий из свинца.

Цена свинца на мировом рынке в конце сентября равнялась 652,5 долл. Максимальный ее уровень в течение периода составил 725,5 долл., минимальный – 587,5 долл.

Олово. В течение прошедшего периода производство олова снизилось практически на четверть. Особенно резкое снижение произошло на Рязанском заводе цветных металлов (51,4 %). Завод, имея мощности не только по производству олова, но и различных изделий из олова, а также припоев, баббитов, испытывает большие трудности с поставкой сырьевых ресурсов.

Падение производства произошло в основном из-за снижения поставок на экспорт (на 35 %). На мировом рынке цена на олово снизилась на 390 долл. Если в январе 1997 года 1 т олова стоила 5995 долл., то в сентябре – 5605 долл.

Основные области применения олова – это черная металлургия (производство жести – 42 – 43 % потребления), цветная металлургия (производство сплавов с использованием олова, в том числе бронзы 17 – 18 %), машиностроение.

Сегодня можно говорить о некотором оживлении внутреннего рынка олова. Об этом свидетельствует рост в основных областях его применения. Так, на 1,1% увеличилось производство жести, на треть – производство бронзы.

Цены и тарифы на продукцию и услуги отраслей – естественных монополистов последние несколько лет опережают темпы роста цен на продукцию отраслей промышленности. Так, в 1996 году в целом по промышленности индекс оптовых цен возрос на 25,6 % (декабрь 1996 года к декабрю 1995 года), в том числе, %:

| Топливная промышленность | 40,4 |

| Энергетика | 35,4 |

| Машиностроение | 24,1 |

| Химическая промышленность | 18,1 |

| Черная металлургия | 15,7 |

| Цветная металлургия | 12,0 |

Эта же тенденция отмечается и в 1997 году.

При этом минимальный рост цен среди отраслей промышленности за девять месяцев 1997 года произошел в черной металлургии (0,8 %).

В результате роста цен на энергоносители и тарифов на железнодорожные перевозки себестоимость продукции на ряде предприятий превысила мировой уровень. Так, за 1991 – 1996 годы цены на электроэнергию выросли в 25,4 раза, а цены на продукцию черной металлургии – в 14,2 раза.

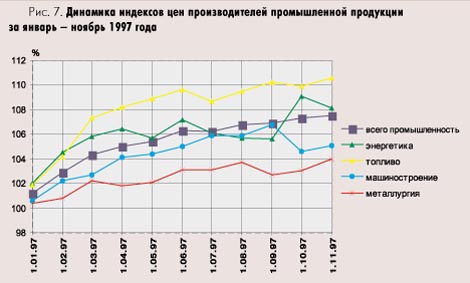

Индексы роста цен в металлургическом комплексе на 20 – 30 % ниже индексов роста цен в топливно-энергетическом комплексе и в целом по народному хозяйству (рис. 7).

Основным фактором наращивания продаж российского проката черных металлов в 1993 – 1994 годах на мировых рынках были более низкие внутренние цены. Соотношение экспортных цен к мировым по прокату черных металлов в 1994 году составило 60 %, в 1995 году – 70 %.

В настоящее время средние цены продаж по большинству видов продукции черной и цветной металлургии сравнялись или значительно превышают уровень их продаж на внешних рынках. Экспортные цены на различные виды продукции примерно на 10 – 20 % ниже мировых. По тем позициям, где имеется устойчивый сбыт товаров в страны дальнего зарубежья и СНГ, внутренние цены подходят близко к уровню мировых или превышают их (цветные металлы – 110 – 130 %, черные – 120 – 150 %).

В 1996 – 1997 годах внутренние цены на прокат черных металлов значительно превышают уровень мировых цен (лист тонкий горячекатаный – на 32 %, лист тонкий холоднокатаный – на 10 %, арматурная сталь – на 47 %, уголок – на 38 %).

Сопоставление динамики внутренних цен, а также цен продажи продукции цветной металлургии на экспорт и приобретения по импорту позволяет сделать следующие выводы:

– на цену продаж цветных металлов на внешнем рынке (как в дальнее зарубежье, так и в страны СНГ) оказывает существенное влияние колебание цен на мировом рынке цветных металлов (особенно резкое в 1996 году);

– продукция цветной металлургии реализуется на мировом рынке по ценам, близким к ценам производителей, за исключением меди и никеля, рынок которых в 1995 года не был достаточно насыщен;

– учитывая снижение мировых цен на ряд цветных металлов и сохраняющиеся на близком уровне цены отечественных производителей, следует ожидать снижения эффективности экспорта.

Анализ внутреннего рынка черных и цветных металлов показывает, что объем их потребления в 1997 году достиг критического уровня и дальнейшее снижение может повлиять на проведение структурных преобразований в металлопотребляющих отраслях, прежде всего в машиностроительном комплексе.

С целью восстановления внутреннего рынка цветных металлов, а также рынка продукции, полученной с их использованием, преодоления негативных последствий возросшего импорта необходимо на определенный период ввести экономически обоснованные барьеры на ввоз аналогичной продукции из-за рубежа (подобно тому, как это делается в странах ЕС для защиты собственного рынка), а также на вывоз лома и отходов черных и цветных металлов.

|

назад

назад