Игорь Прокопов

Президент Ассоциации «Алюминий»

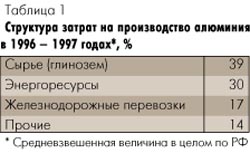

Основными составляющими структуры производственных затрат в алюминиевой промышленности России являются затраты на сырье, энергоресурсы и железнодорожные перевозки (табл. 1). Основными составляющими структуры производственных затрат в алюминиевой промышленности России являются затраты на сырье, энергоресурсы и железнодорожные перевозки (табл. 1).

Располагая значительными и объективно дешевыми гидроэнергоресурсами, Россия практически не имеет алюминиевого сырья, отвечающего по качеству и условиям добычи мировым стандартам. Переработка собственного рудного сырья (бокситов и нефелинов) на всех российских предприятиях высокозатратна, а полученная продукция – глинозем (сырье для выпуска алюминия) – недостаточно конкурентоспособна. Кроме того, эффективность переработки нефелинового сырья на глинозем снижается из-за отсутствия рынка сбыта попутной продукции (цемента, соды). Однако прекращение или значительное сокращение производства глинозема на предприятиях России и изъятие этих ресурсов (около 2,5 млн. т) из мирового баланса сырья неизбежно приведут к росту цен на глинозем на мировом рынке, где в свободной продаже (на оптовом рынке) находится не более 5 млн. т.

С распадом СССР алюминиевые заводы России потеряли свои самые эффективные сырьевые источники, расположенные на Украине, в Казахстане и странах СЭВ. Производство глинозема в России из-за выбытия старых мощностей, отсутствия сырья и рынка сбыта попутной продукции сократилось за 1990 – 1996 годы на 27 %. Таким образом российская алюминиевая промышленность оказалась обеспеченной собственным сырьем на 35 – 40 %. С распадом СССР алюминиевые заводы России потеряли свои самые эффективные сырьевые источники, расположенные на Украине, в Казахстане и странах СЭВ. Производство глинозема в России из-за выбытия старых мощностей, отсутствия сырья и рынка сбыта попутной продукции сократилось за 1990 – 1996 годы на 27 %. Таким образом российская алюминиевая промышленность оказалась обеспеченной собственным сырьем на 35 – 40 %.

Обвальное падение производства во всех отраслях – потребителях алюминия в России и СНГ, перенасыщенность мирового рынка и несоответствие мировым стандартам продукции, выпускаемой российскими заводами по переработке металла, ограничили внутренний спрос на него. Потребление алюминия в России снизилось в период 1990 – 1996 годов более чем в 5 раз. В этих условиях единственно возможным способом выживания для российских алюминиевых предприятий стала переориентация поставок алюминия на рынки стран Запада и изыскание надежных эффективных внешнеторговых схем обеспечения сырьем.

В первые годы перестройки внешнеторговые операции – импорт сырья и экспорт алюминия – осуществлялись на бартерной основе по специальным правительственным распоряжениям. Однако низкая эффективность бартерных сделок и недостаток у предприятий оборотных средств побудили их к поиску иных методов внешнеэкономической деятельности. В первые годы перестройки внешнеторговые операции – импорт сырья и экспорт алюминия – осуществлялись на бартерной основе по специальным правительственным распоряжениям. Однако низкая эффективность бартерных сделок и недостаток у предприятий оборотных средств побудили их к поиску иных методов внешнеэкономической деятельности.

В 1992 году, в особо критический период для алюминиевой промышленности, которая находилась на грани остановки, специальным Указом Президента России Б.Н.Ельцина в соответствии с Таможенным кодексом РФ предприятиям алюминиевой промышленности были разрешены толлинговые операции (переработка давальческого сырья).

Подписанный Правительством России и правительствами стран – крупных мировых производителей алюминия (США,Канада, Австралия, страны ЕС и Норвегия) «Меморандум о взаимопонимании» означал признание России равноправным участником мирового рынка.

В результате завершившейся приватизации предприятий количество компаний, торгующих алюминием, резко сократилось. В процессе конкуренции остались те, которые располагали развитой рыночной инфраструктурой и значительными финансовыми ресурсами, необходимыми для пополнения рабочего капитала предприятий.

В мировой практике существуют три схемы обеспечения алюминиевой промышленности сырьем:

– использование собственного сырья в рамках вертикально интегрированных транснациональных компаний;

– долгосрочные контракты, в том числе и на переработку давальческого сырья;

– покупка сырья на спотовом рынке.

Наиболее эффективными являются первые две схемы. Глинозем, приобретаемый на спотовом рынке, обходится потребителю на 10-20 % дороже.

Внедрение в практику внешнеэкономической деятельности алюминиевых предприятий России толлинговых операций и привлечение к их осуществлению западных трейдинговых компаний позволили: Внедрение в практику внешнеэкономической деятельности алюминиевых предприятий России толлинговых операций и привлечение к их осуществлению западных трейдинговых компаний позволили:

– бесперебойно получать сырье в необходимых объемах и осуществлять сбыт готовой продукции в условиях острейшей мировой конкуренции с минимальными маркетинговыми затратами;

– обеспечить предприятия необходимым объемом оборотных средств за счет кредитов западных банков трейдинговым компаниям по стабильным и гораздо более низким, чем у российских банков, ставкам (общий объем привлеченных в 1996 году оборотных средств составил более 1 млрд. долл.);

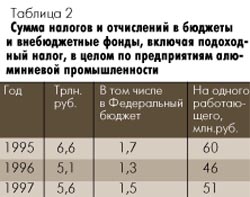

– своевременно произвести платежи в бюджеты всех уровней, рассчитаться с энергетиками и транспортниками, выплатить заработную плату коллективам предприятий. В 1996 году всеми предприятиями алюминиевой промышленности перечислено в бюджеты и внебюджетные фонды России налогов и отчислений на сумму 5,1 трлн. руб. или 46 млн. руб. на одного трудящегося (табл. 2);

– обеспечить значительный приток валюты в Россию (годовая валютная выручка предприятий в 1996 году превысила 2 млрд. долл.);

– направить определенную часть прибыли предприятий на реализацию инвестиционных проектов, в первую очередь на модернизацию основных фондов и экологию.

Сравнение эффективности толлинговых операций с экспортно-импортными (табл. 3) позволяет сделать следующие выводы.

Экспорт алюминия убыточен. Сумма налогов, перечисляемых в бюджет, в 2,2 раза меньше, чем при переработке давальческого сырья под таможенным контролем.

При переходе на режим на таможенной территории чистая прибыль предприятия сокращается на 39 % и на 12,4 % уменьшается объем отчислений в бюджеты. В течение года в коммерческие банки в виде процентов за кредит «перетечет» 204 млрд. руб.

В существующих условиях налогообложения (распоряжение Правительства № 916 от 3.07.97 г.) переработка российского давальческого сырья (внутренний толлинг) имеет показатели эффективности, аналогичные с переработкой импортного сырья под таможенным контролем. При отмене «внутреннего» толлинга предприятия вынуждены будут перейти на прямой экспорт с показателями эффективности, приведенными в таблице.

При переходе на экспортно-импортные операции и режим на таможенной территории производители алюминия понесут дополнительные затраты на оплату процентов за кредиты под рабочий капитал. С переходом на режим на таможенной территории предприятия дополнительно оплачивают таможенную пошлину и НДС на ввозимый глинозем. Во всех случаях уплаченный НДС подлежит возврату в полном объеме.

Затраты на оплату процентов за кредиты снижают налогооблагаемую базу.

Таким образом, переход на экспортно-импортные операции или на режим на таможенной территории не выгоден ни государству, ни производителям алюминия. В выигрыше будут лишь коммерческие банки, предоставляющие соответствующие кредиты.

Российские банки не могут в настоящее время предоставить кредиты в объемах, необходимых для алюминиевых предприятий. Кроме того, кредитные ставки неприемлемо высоки. Вряд ли следует ожидать прямых и дешевых кредитов производителям алюминия и со стороны западных банков, поскольку Россия занимает одно из первых мест в мировом рейтинге инвестиционных рисков. Если такие кредиты и будут предоставлены, то процентные ставки будут высокими.

Переработка давальческого сырья, являющегося собственностью иностранной компании, с последующим вывозом металла – продукта переработки за пределы России – является экспортной операцией и, в соответствии с правилами мировой торговли, во избежание двойного налогообложения не подлежит обложению налогом на добавленную стоимость (страны ЕС) или налогом с продаж (США). «Все, что ввозится в страну для потребления, – облагается этим налогом. Все, что вывозится из страны, – не облагается, так как будет обложено в стране, куда товар или услуги ввезены,» – гласит правило Международного соглашения о торговле услугами (ОСТУ) Всемирной торговой организации (ВТО), в которую активно готовится вступить Россия.

При этом территория, на которой оказывается услуга, не может выступать в качестве критерия экспорта.

«Торговля услугами включает предоставление услуг на территории одной страны, из стран-участников, потребителю услуг в любой другой стране (потребление за рубежом)» – записано в ОСТУ, ст. 1, 3 (в) и 1, 2 (в). Эти же принципы приняты в заключительном Соглашении о партнерстве и сотрудничестве между Россией и Европейским Союзом (ЕС). На этой же базе построено российское таможенное законодательство (Таможенный кодекс РФ, гл. 9, ст. 58 и 59) и закон РФ «О внешнеэкономической деятельности».

Обоснование толлинга как экспортной операции подтверждено также заключениями западноевропейских юридических контор «Rleil Goddard Associex» и «Teodore Goddard» – консультантов ЕС по вопросам внешней торговли.

Переход в настоящее время на экспортно-импортные операции невозможен по ряду причин. Отсутствие собственной рыночной инфраструктуры (склады, морской транспорт, офисы и др.), надлежащего опыта и незанятых рыночных секторов в мировом экономическом пространстве приведет к значительному снижению эффективности внешнеторговых операций, к дезорганизации мирового рынка, к ухудшению конъюнктуры цен на сырье и металлы для российских производителей, что, в частности, может повлечь за собой принятие антидемпинговых мер против российского металла. Следует также учесть, что российские производители алюминия не имеют достаточного рабочего капитала (оборотных средств). Напомним, что общий объем оборотных средств, инвестированных трейдинговыми компаниями в толлинговые операции, составляет в настоящее время 1080 млн. долл.

Прекращение толлинговых операций в результате введения нового Налогового кодекса РФ или иных направленных против них мер приведет к тому, что большинство алюминиевых предприятий России будет вынуждено сократить производство металла до уровня спроса на внутреннем рынке (20 % от произведенного в 1997 году объема).

Отказ от толлинговых операций приведет к тяжелым последствиям для экономики в целом. Значительно сократится объем налоговых отчислений в бюджеты всех уровней. Резко ухудшится финансовое положение городов и поселков, где основными налогоплательщиками являются градообразующие предприятия алюминиевой промышленности. Резкое сокращение числа занятых в производстве (более 1 млн. человек) неизбежно приведет к социальному взрыву. Кроме того, значительно уменьшатся поступления валюты в страну (около 2 – 2,2 млрд. долл.) и будет потеряна с трудом «завоеванная» ниша на мировом рынке алюминия.

По мере улучшения общеэкономических условий в России значение толлинговых операций в жизнеобеспечении алюминиевых предприятий будет снижаться.

К таким условиям в первую очередь относятся:

– рост промышленного производства в отраслях – потребителях алюминия и возрождение внутреннего рынка алюминия;

– укрепление отечественной сырьевой базы за счет вертикальной интеграции сырьевых и металлургических предприятий России и стран СНГ;

– приобретение акций зарубежных компаний, производящих сырье для алюминиевой промышленности, а также участие российских производителей алюминия в инвестировании строительства новых сырьевых предприятий в третьих странах (Гвинея, Индия, Греция) и в России (боксито-глиноземный комплекс на базе Средне-Тиманского месторождения);

– укрепление кредитно-финансовой и платежной систем России;

– создание в рамках интегрированных алюминиевых российских компаний собственных крупных трейдинговых подразделений с соответствующей инфраструктурой, способных самостоятельно выступать на внешнем рынке в качестве полноправного торгового партнера;

– снижение тарифов на электроэнергию, газ и грузовые железнодорожные перевозки алюминиевого сырья, алюминия и изделий из него до уровня, сложившегося у зарубежных конкурентов, а также осуществление поставок на предприятия энергоресурсов и оказание им услуг по перевозке грузов на основе долгосрочных контрактов.

Реализация этих условий позволит российским алюминиевым предприятиям успешно конкурировать на внешнем и внутреннем рынках.

Выводы и предложения Выводы и предложения

1. Реализуемая в настоящее время предприятиями алюминиевой промышленности России схема переработки давальческого сырья является наиболее эффективной для производителей алюминия и гарантирует достаточно высокий уровень поступления налогов в бюджеты всех уровней. Она обеспечивает высокий уровень занятости населения в алюминиевой и смежных с ней отраслях промышленности (энергетика, транспорт и др.), уменьшая тем самым социальную напряженность в столь трудный для России экономический период.

2. Органам государственного управления России необходимо прекратить попытки силового ограничения толлинга, как противоречащие нормам международного торгового права и экономически невыгодные для государства. Правительство может влиять на повышение эффективности внешнеэкономической деятельности предприятий алюминиевой промышленности с помощью рыночных механизмов, а именно:

– снижая ставку рефинансирования ЦБ России;

– приведя проект Налогового кодекса в соответствии с нормами мировой торговли;

– освобождая от импортных пошлин ввозимое для производства алюминия сырье;

– снижая уровень тарифов на энергию и железнодорожные перевозки для производителей;

– стимулируя интеграцию предприятий по вертикальному принципу.

3. Любое увеличение таможенных пошлин и других поборов с трейдинговых компаний неизбежно будет переложено на производителей (себестоимость продукции), снизит эффективность производства и, соответственно, объемы налоговых отчислений в бюджет.

4. Российские производители алюминия считают, что Правительство РФ и администрация регионов должны сохранить равные условия для переработки российскими предприятиями как зарубежного, так и отечественного давальческого сырья с вывозом полученной из последнего продукции за рубеж. С этой целью предлагается:

– освободить Северо-Уральские и Южно-Уральские бокситовые рудники от налога на землю, которая в местах расположения этих предприятий не имеет сельскохозяйственного значения, а также от налога на имущество, которое не является ликвидным и не имеет рыночной стоимости (горные выработки, водосливные сооружения, вскрышные сооружения, вскрышные и другие подобные работы и сооружения, стоимость которых относится на основные фонды);

– снизить тарифы на железнодорожные перевозки боксита, глинозема, цемента и кальцинированной соды, произведенных на предприятиях алюминиевой промышленности за счет освобождения их от косвенных затрат, не связанных с перевозкой вышеуказанных грузов. Включить эту продукцию в перечень товаров, за перевозку которых взимается пониженный тариф.

5. Предприятиям, производящим алюминий, предлагается перейти на долгосрочные контракты с российскими производителями глинозема на взаимоприемлемых для обеих сторон условиях, исходя из конъюнктуры цен, сложившихся на мировом рынке глинозема.

|

назад

назад