Юрий Никольский

Вице-президент Союза инвесторов

Хочу продолжить разговор, начатый на страницах вашего журнала статьей генерального директора АО «МАИР» Владимира Лобко «Бартер – враг, бартер – друг». («Металлы Евразии», № 3, 1997 г.)

С бартером хорошо знакомы наши предприятия. Особенно часто с ним сталкиваются производители разнообразной металлургической продукции. Они поставляют металл, а взамен вместо денег получают готовую продукцию. Попробуем разобраться в той ситуации, которая при этом складывается.

Первое. Производитель металла фактически кредитует покупателя своей продукции, так как реальные деньги он получает тогда, когда продукция по бартеру будет продана. По кредиту должен выплачиваться процент, который зависит от сроков его возвращения. В данном случае возврат кредита зависит не от покупателя, а от производителя металла. Чтобы уяснить парадоксальность момента, представим себе ситуацию, когда банку возвращают не деньги, а товар, который он должен реализовать и тем самым получить свои деньги обратно.

Для примера допустим, что за поставляемый металл расплачиваются сейфами. И пусть при этом сделка совершена с двумя предприятиями. Одно выпускает большие сейфы, срок реализации которых проходит в пределах двух месяцев. А сейфы малых размеров другого завода расходятся в течение одного месяца. Следовательно, первое предприятие получает кредит на более длительный срок, а именно, на месяц больше, чем второе. Если бы предприятия расплачивались не сейфами, а деньгами, то они должны были бы взять кредит в банке и вернуть деньги после продажи сейфов. Очевидно, что банк второму предприятию выдал бы более дешевый кредит. Вот так же обязан поступать и завод, выпускающий металл. Он должен продать металл первому предприятию с учетом того, что за один и тот же объем металла выручит средств больше, чем при продаже его второму партнеру.

Второе. Покупатель металла переложил свои собственные риски на его производителя. Известно, что банк предоставляет более дешевый кредит тогда, когда риски возврата ниже. Раз производитель металла взял на себя риски другого, то он должен получить больший выигрыш, чем если бы продавал металл за деньги при тех же сроках их возвращения. Иными словами, если первое предприятие может оплатить полученный металл деньгами через два месяца и под гарантию банка, то продавец должен отпустить этот металл по более низкой цене, нежели получит денег после продажи сейфов.

Третье. При бартере может происходить перераспределение между партнерами налоговых отчислений. То есть иллюзия наличия более низких цен для одного участника фактически выливается в уплату более высокого налога его партнером.

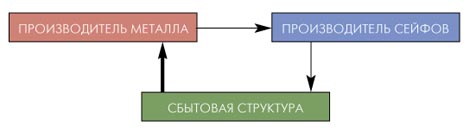

Четвертое. Поставщик металла берет на себя структурные расходы. Фактически основой взаимодействия является следующая схема:

Товарные потоки изображены тонкими стрелками, а финансовые – толстыми. Очевидно, что содержание сбытовой структуры ложится на производителя металла вне зависимости от того, является ли она структурным подразделением этого предприятия или выделена в отдельное юридическое лицо.

В идеале при предоставлении товарных кредитов необходимо стремиться к реализации следующей схемы взаимоотношений:

Здесь уже отсутствует бартер. Каждый берет на себя свойственные своей деятельности риски, а финансовые расчеты приобретают естественный характер.

Первая схема вынуждает при создании структуры сбыта нести связанные с этим расходы производителя металлов, а во втором случае покупатель и продавец должны договариваться о совместном покрытии издержек и могут развивать сбытовую структуру общими усилиями.

Поставляя металл по бартеру, необходимо считать реальную отпускную цену, включая не только производственные, но и сбытовые затраты. Это естественно, ведь любой покупатель учитывает при определении отпускной цены товара транспортные, таможенные и иные затраты.

Знание реальной цены может пригодиться в дальнейшем, в том числе в процессе переговоров. Важно обратить при этом внимание на то, будет ли реальная цена совпадать с мировыми ценами на данную продукцию.

Предположим, что деньги от реальных продаж перераспределяются таким образом, что предприятия в целом имеют удовлетворительное финансовое состояние. Следовательно, дело не в том, что не хватает оборотных средств. Дело в другом. Бартер часто вуалирует механизм того, как одно предприятие перекладывает свои заботы по рискам и сбыту на другое. Когда финансовые отношения заменены иными, перекос реальных цен не так заметен.

Бартер обычно возникает тогда, когда директор предприятия-покупателя утверждает, что у него нет денег, хотя на деле у него этих средств может быть достаточно. Это не парадокс, а результат использования определенной методики при проведении финансового анализа.

Обычно такой анализ проводится изолированно, на каждом отдельном предприятии, тогда как ситуацию необходимо рассматривать в целом, поскольку в нее, как правило, сразу включено несколько субъектов рынка, завязанных в общую систему товарных и финансовых потоков.

Рыночные методики финансового анализа как раз и позволяют выяснить не только финансовое состояние изолированного предприятия, но и учесть среду его обитания, выявить причины иллюзии возникновения недостатка оборотных средств. Финансовый анализ корпоративного бизнеса нацелен, что чрезвычайно важно, на поиск механизмов исправления ситуации.

Ситуация считается исправленной, если между предприятиями налажены нормальные финансовые отношения, а все субъекты рынка несут только те риски, которые свойственны их деятельности. Как правило, при этом в обращении, кроме денег, участвуют различные финансовые обязательства, к примеру – векселя.

Обычно провести такую работу самостоятельно одному отдельно взятому предприятию оказывается не под силу. Необходимо, чтобы в составлении новых финансовых схем участвовали как минимум предприятие-продавец металла и его партнер-покупатель, а также банк. Результат совместных исследований и путь выхода из неестественной ситуации с бартером обычно оформляются в виде бизнес-проекта. Все дело в том, что запуск новой системы отношений может потребовать на стартовом этапе дополнительные ресурсы. Чаще всего эти ресурсы предоставляет банк в форме кредита. Бизнес-проект и должен обосновать возможность возвращения кредита и получение в дальнейшем выгоды всеми участниками проекта.

Здесь очень важна позиция банковских работников. Если банк заинтересован в сохранении клиентуры, в развитии клиентской сети, а также в том, чтобы объем обслуживаемых им финансовых операций возрастал, то его отношение к разработке бизнес-проекта не будет безучастным. У него в штате окажутся люди, которые начнут искать и найдут наиболее целесообразное решение. Если потребуется выдать кредит, то его цена будет более низкой, чем цена кредитов под обыкновенные коммерческие сделки. Поиск решения задан следующими двумя возможными его последствиями: успешно растущая клиентура или сокращение, отсутствие ее.

Не всегда искомое решение лежит в плоскости сложившихся на рынке цен. Иными словами, финансовое состояние всех участников проекта в целом окажется в норме, но при этом некоторые цены не будут соответствовать мировому уровню. Такая ситуация возникает тем чаще, чем длиннее цепочка расчетов. Но это естественно в условиях, когда изолированная до недавнего времени экономика входит в экономику мировую. Несоответствие внутренних цен и международных и является причиной живучести бартера в странах с переходной экономикой. Не избежала этого и Россия.

Подробный финансовый анализ и возвращение к нормальным финансовым отношениям позволяют определить те точки, куда необходимо в первую очередь направлять инвестиционные ресурсы.

Замена бартера нормальными финансовыми расчетами помогает не просто улучшить ситуацию, а найти механизмы оздоровления предприятий.

Перекос в ценах может сохраняться некоторый период времени. Иногда он необходим, чтобы показать инвестору, что определенный сектор рынка является устойчивым, что партнеры способны мыслить корпоративными интересами, а отдельные предприятия, получив инвестиции, будут в достаточной степени доходны благодаря согласованным действиям всех субъектов данного сектора рынка.

Если ставятся долгосрочные задачи, то появляется необходимость обращаться к консалтинговым компаниям. Такая консалтинговая компания должна уметь не просто составить бизнес-проект для замены бартера на нормальные финансовые отношения, но и разработать единую для всех участников стратегию, наметить возможные пути развития структуры, а уже затем определить, каким образом должны быть организованы финансовые и материальные потоки, чтобы скапливался инвестиционный ресурс или чтобы ситуация стала привлекательной для стратегического инвестора. Переход к нормальным рыночным отношениям требует от всех участников умения формировать единые цели и двигаться к ним с помощью согласованных действий.

Таким образом, бартер – это неизбежный спутник переходной экономики государства и живет в ней до тех пор, пока сохраняется ценовая вилка на внутреннем и внешнем рынках. Бартер может быть сохранен только в том случае, если это позволяет уменьшить налоги, но совокупные, а не налоги отдельного предприятия. Переход от бартера к нормальным финансовым отношениям – это естественный этап становления корпоративного бизнеса. Это важный и необходимый шаг к оздоровлению предприятий.

|

назад

назад