Александр Исаев

Заместитель генерального директора ассоциации «Алюминий»

В 1996 году не произошло ожидаемой стабилизации российской экономики. Неутешительны прогнозы и на 1997 год. По оценке Министерства экономики, ожидаемый прирост промышленной продукции составит около 2 %, что практически не окажет влияния на внутренний рынок алюминия. В этих условиях основной сферой сбыта алюминия остается мировой рынок, который и в дальнейшем будет оказывать существенное влияние на состояние экономики предприятий.

Какие изменения произошли на мировом рынке алюминия в 1996 году? Производство глинозема увеличилось на 2,3 млн. т и составило 40,8 млн. т. Производство алюминия увеличилось на 971 тыс. т и составило 20,7 млн. т.

В настоящее время еще нет официальных данных о мировом потреблении алюминия, однако можно предположить, что оптимистические прогнозы на 1996 год не оправдались, и недостаточный уровень спроса явился одной из причин снижения цен на алюминий на Лондонской бирже металлов.

К концу 1996 года цены на глинозем на мировом рынке упали до уровня 145 – 150 долл./т (ФОБ), а доля стоимости глинозема в цене первичного алюминия на ЛБМ снизилась с 13 до 10 %.

По оценке западных специалистов, в 1997 году производство продукции в мире возрастет на 4 %, что приведет к повышению спроса на все металлы, включая алюминий. Сохранится высокий уровень экспорта в страны Азиатско-Тихоокеанского региона, главным образом, благодаря быстрому росту потребления алюминия в Китае, Южной Корее и ряде стран Юго-Восточной Азии. Производство первичного алюминия возрастет за счет освоения мощностей нового завода «Алюсаф» в ЮАР, а также «восстановления» мощностей, остановленных ранее в соответствии с подписанным «Меморандумом о взаимопонимании...» Цены на первичный алюминий в ближайшие годы поднимутся, но будут держаться в достаточно узком интервале. Спрос будет превышать предложение во все годы, за исключением 1999 года. Сохранится практически бездефицитный баланс между производством глинозема и алюминия.

В период до 2001 года западные фирмы рассматривают возможность реализации новых проектов по производству глинозема общей мощностью около 11 млн. т и по производству первичного алюминия – 5,1 млн. т. В случае успешной реализации этих планов прирост производства глинозема будет опережать потребность в нем. Отсюда можно сделать вывод, что цены на глинозем в ближайшие годы останутся на довольно низком уровне и будут негативно влиять на работу глиноземных предприятий России, имеющих большие затраты на производство.

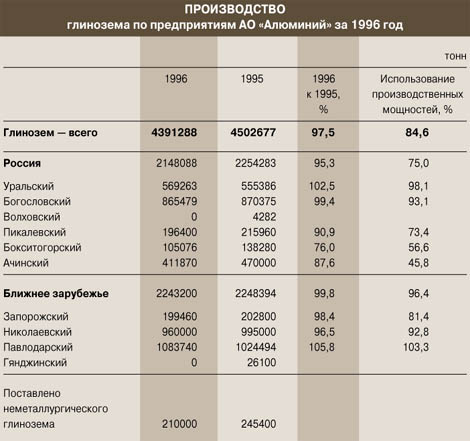

Коротко об основных показателях работы алюминиевой промышленности России и других стран СНГ в 1996 году. Выпуск глинозема составил в целом 97,5 %, в том числе по России 95,3 % к уровню 1995 года. Превысили этот уровень только Павлодарский и Уральский алюминиевые заводы.

Основными проблемами производителей глинозема в России являются высокие затраты на производство из-за низкого качества перерабатываемого сырья и высокой его стоимости, а также трудности сбыта попутной продукции – цемента, соды, поташа для предприятий, перерабатывающих нефелины.

Производство алюминия в странах СНГ составило в 1996 году 3162 тыс. т, в том числе в России 2874 тыс. т. Все алюминиевые заводы, за исключением Надвоицкого, Запорожского и Таджикского, подняли уровень производства металла.

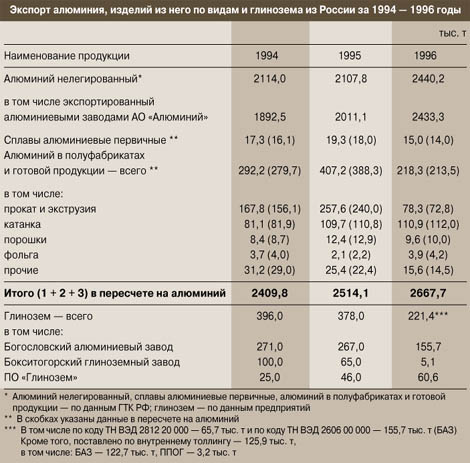

Производство изделий из алюминия продолжало снижаться из-за сокращения спроса на них на внутреннем рынке и снижения объемов экспорта.

В целом по России экспорт алюминиевой продукции в пересчете на алюминий вырос на 150 тыс. т или на 6 %. При этом экспорт необработанного алюминия увеличился на 15,7 %, а поставки изделий из алюминия снизились на 46,4 %, в основном из-за сокращения вывоза проката и экструзионных изделий. Причиной сокращения этих поставок является высокий уровень издержек на производство продукции, в результате чего экспортные операции становятся убыточными, особенно при снижении мировых цен. Уровень загрузки предприятий, перерабатывающих алюминий, составляет лишь 11,4 %, что ставит их в тяжелое финансовое положение и не позволяет существенно сократить затраты на производство.

Основными экспортерами необработанного алюминия были Саянский, Новокузнецкий, Красноярский и Братский алюминиевые заводы, доля экспортных поставок у которых составила 92 – 95 % от объемов выпуска металла.

Экспорт глинозема в Таджикистан сократился в 1,7 раза из-за тяжелого финансового состояния предприятия, которое имеет значительную задолженность перед поставщиками глинозема, а также из-за сокращения объема выпуска металла. Экспорт глинозема в Таджикистан сократился в 1,7 раза из-за тяжелого финансового состояния предприятия, которое имеет значительную задолженность перед поставщиками глинозема, а также из-за сокращения объема выпуска металла.

Финансовые показатели работы российских предприятий алюминиевой промышленности также ухудшились. Уровень рентабельности снизился с 16,5 % в 1995 году до 1,1 % в 1996 году. Основными причинами являются снижение цен мирового рынка на алюминий в среднем за год на 280 долл./т (потери российских предприятий от снижения цен составили 694 млн. долл. или 3,6 трлн. руб.), а также опережающий инфляцию рост тарифов на энергию и железнодорожные перевозки. За 1996 год тарифы на электронергию выросли в 1,4 раза, а на железнодорожные перевозки в 1,3 раза при росте внутренних цен на алюминий всего лишь на 2 – 3 %. Дополнительные потери предприятий от повышения цен на электроэнергию составили 24 – 25 долл./т. Потери предприятий, расположенных в Европейской части России, были более значительны. Отрицательно повлияло на экономические показатели работы предприятий и продолжающееся сокращение потребления алюминия, содопродуктов, кремния, цемента, что не позволяло более полно использовать имеющиеся мощности. До IV квартала 1996 года продолжал приносить убытки «валютный коридор».

Социальная значимость предприятий определяется общим объемом налогов, вносимых в местные и федеральный бюджеты, и отчислений в социальные фонды (страховой и пенсионный). В 1996 году российские предприятия алюминиевой промышленности перечислили в бюджеты и социальные фонды 6,7 трлн. руб.

Неудовлетворительные результаты работы алюминиевой промышленности России привели к сокращению объема прибыли на 3 трлн. руб. При этом бюджет потерял 1 трлн. руб. налогов с прибыли.

Непомерное бремя налогов продолжает «душить» производство, заставляя его работать в режиме убыточности, без необходимого возобновления основных фондов и модернизации техники и технологии. Мировая практика не знает подобного экономического абсурда, когда государство целенаправленно разоряет национальную промышленность, сокращая тем самым собственную налоговую базу. В зарубежных странах общий объем налогов и отчислений составляет 10 – 15 % от стоимости реализованной продукции, тогда как в России – около 24 %.

Из-за отсутствия финансовых ресурсов объемы затрат на модернизацию и развитие производства сократились. Лишь немногие предприятия в ограниченных масштабах вкладывают средства в развитие производственных мощностей. Так, Красноярский алюминиевый завод продолжил модернизацию электролизных корпусов, Надвоицкий завод завершил строительство опытного участка электролиза на обожженных анодах, Саянский завод осуществил пуск фольгопрокатного производства СП «Саянал», Уральский завод продолжал реконструкцию глиноземного и электролизного производств, на Павлодарском заводе пущена в эксплуатацию высокоэффективная установка по выводу «железистых песков» и завершается строительство нового шламового поля, на Пикалевском объединении «Глинозем» модернизирован ряд технологических переделов.

Несколько слов об интеграции предприятий алюминиевой промышленности. Известно, что мировой рынок алюминия контролируется крупнейшими транснациональными компаниями, глубоко интегрированными по технологическому принципу от добычи сырья до производства готовых изделий. Как показывает опыт работы этих компаний, при объединении предприятий только за счет налаживания ритмичных кооперированных поставок, упорядоченности взаиморасчетов и уменьшения финансовых рисков, связанных с производством и реализацией продукции, издержки производства снижаются на 7 – 8 %. В условиях России и стран СНГ эти показатели будут выше.

Процессы интеграции западных компаний продолжаются. При этом компании активно действуют в направлении создания собственных энергетических мощностей. Так, компания «Алкоа» (США) объявила о своих намерениях инвестировать средства в приватизацию энергетических мощностей в Бразилии и уже выиграла тендер на приобретение государственной гидроэлектростанции мощностью 1200 МВт. Кроме того, она планирует построить в Бразилии гидроэлектростанцию мощностью 900 МВт.

Россия и страны СНГ представлены на мировом и внутреннем рынках разобщенными группами предприятий, которым трудно конкурировать с крупнейшими транснациональными компаниями. Несогласованность в действиях предприятий негативно влияет и на внутренний рынок алюминия. Это выражается в неоправданной накрутке цен на продукцию и неспособности быстро реагировать на требования рынка по номенклатуре и качеству выпускаемой продукции из-за отсутствия финансовых ресурсов на модернизацию и реконструкцию производств. Рвутся сложившиеся ранее кооперационные связи, снижается конкурентоспособность продукции.

Что изменилось за истекший год в этом деле? Можно отметить некоторые положительные тенденции. В 1996 году зарегистрированы две алюминиевые компании. Это – «Сибирско-Уральская алюминиевая компания», в которую вошли Иркутский, Уральский алюминиевые заводы и фирма «Ренова». Создана также финансово-промышленная группа на базе предприятий Красноярского края, в составе которой – алюминиевый и металлургический заводы, Ачинский глиноземный комбинат и ряд других предприятий.

Ведется подготовка по организации транснациональной финансово-промышленной группы «Сибирский алюминий». Согласие на участие в этой группе дали Братский и Саянский алюминиевые заводы, Самарская металлургическая компания, объединение «Алюминий Казахстана» и ряд других предприятий.

Процесс интеграции предприятий необходимо ускорить прежде всего путем создания компаний с консолидированными активами и финансовыми ресурсами, что позволит обеспечить ритмичную работу предприятий, снизить издержки производства и объемы отвлечения оборотных средств, повысить конкурентоспособность конечной продукции.

В настоящее время алюминиевые заводы России находятся в неравных конкурентных условиях с западными фирмами. Прежде всего это касается завышенных тарифов на энергию и транспортные перевозки, отсутствия необходимых условий для заключения долгосрочных контрактов с энергетиками и транспортниками с привязкой тарифов к мировым ценам на алюминий. Решение этих и других подобных вопросов возможно только на государственном уровне.

|

назад

назад