Юрий Адно

ИМЭМО РАН

Общие принципы современной инвестиционной политики в мировом хозяйстве формировались на протяжении всего послевоенного периода и существенно корректировались в процессе масштабной структурной перестройки 70 – 80-х годов. Ключевым моментом этого процесса явилось формирование так называемого наукоемкого накопления капитала в качестве материальной базы перехода к новой, ресурсосберегающей модели экономического роста, где приоритет был отдан поиску новых технологических решений, организационных форм, управленческих и рыночных структур, а не привлечению дополнительных производственных ресурсов. На первые роли выдвинулся динамичный комплекс наукоемких отраслей, предложивших в ответ на изменение условий общественного развития принципиально новую продукцию широкого профиля. Традиционные ресурсоемкие отрасли, в том числе и черная металлургия, с их массовой продукцией типового качества были вынуждены отступить на второй план: инвестировать их рост оказалось слишком дорогим делом даже для «богатых» стран. Это нашло свое отражение в неуклонном снижении доли отраслевых капитальных вложений в структуре инвестиций (табл. 1).

Бремя индустриальной мощи

Количественные и качественные пропорции накопления основного капитала в конкретной отрасли определяются, с одной стороны, местом отрасли в структуре экономики, ее технологическими, продуктовыми, ресурсными и организационными особенностями, наличием инновационных заделов, а с другой стороны – воздействием общеэкономических условий, таких как темпы экономического роста, цикличность рыночной конъюнктуры, связь с сопряженными производствами, экологические проблемы и т. д.

Для черной металлургии характерна сравнительно высокая капиталоемкость производства, что вытекает из необходимости использования сложного, дорогостоящего оборудования, вспомогательных мощностей, энергоемких технологических режимов, соответствующих зданий и сооружений для переработки огромных объемов природного сырья.

В продуктовой структуре отрасли преобладает массовая, сравнительно однородная продукция с высокой степенью стандартизации, для выпуска которой требуется оборудование большой единичной мощности с высоким уровнем механизации и автоматизации. Поэтому экономическая эффективность металлургического производства во многих случаях определяется его масштабами и концентрацией, что способствовало развитию тенденций экстенсивного наращивания основного капитала.

Повышение мировых цен на основные производственные ресурсы (капитал, труд, сырье, энергию) при устойчивом снижении сталеемкости ВВП и спроса на сталь вызвало нарушение баланса между ценами и издержками производства, замедлило темпы обновления основного капитала и привело к его перенакоплению и физическому старению (как это имело место в США к началу 70-х годов).

Инвестиционный процесс в капиталоемком металлургическом производстве отличается высокой инерционностью, то есть связан с длительными сроками строительства предприятий. Если строительство современного завода полного цикла составляет 3,5 – 5 лет, мини-завода – 1,5 – 2,5 года, то обновление металлургических переделов может растянуться на 10 и более лет. Примерно такой период потребовался, например, Японии для массового внедрения непрерывного литья стальных заготовок в 70 – 80-х годах.

В динамичных наукоемких отраслях главным фактором структурной перестройки, как правило, является массовое использование принципиально новых технологий, туда и направляются основные инвестиционные потоки. В производстве черных металлов из-за отсутствия принципиальных «технологических прорывов» (при довольно большом количестве локальных новинок во всех переделах) приспособление к новым экономическим условиям проходило преимущественно за счет усовершенствования существующего металлургического базиса, основы которого были заложены еще в XIX веке. Поэтому процессы реструктуризации в отрасли проходили со значительным запаздыванием, что предопределило весьма болезненное протекание отраслевого кризиса 1980 – 1982 годов.

По этим причинам отраслевые темпы прироста основного капитала (основных фондов) в последние десятилетия неуклонно снижались (табл. 2). Сравнительно высокие темпы воспроизводственного процесса сохранились во второй половине 70-х годов только в Японии, где завершалось строительство крупнейших в мире интегрированных заводов, заложенных еще в предыдущем десятилетии. В эти годы, в частности, были введены такие капиталоемкие объекты, как крупнейшие в мире доменные печи объемом 4500 м3 и более на заводах Тиба (1977 г.), Какогава (1978 г.), Кимицу (1975 г.), Касима и Оита (1976 г.). В 1974 – 1980 годах были пущены 5 кислородных конвертеров емкостью более 300 т, а общая мощность конвертерного передела возросла на 25 %. Почти на 30 % увеличилась годовая мощность широкополосных станов холодной прокатки. Рост единичной мощности основных предприятий и агрегатов продолжался, хотя уже в конце 70-х годов явно просматривались черты приближающегося отраслевого кризиса.

В результате в черной металлургии был создан огромный производственный потенциал, использование которого стало сложной экономической и социальной проблемой. Наличие огромной массы накопленных мощностей в условиях сокращения рыночного спроса и нерегулируемого роста издержек производства, растущие затраты на технику при сравнительно медленном повышении ее экономической отдачи, углубление структурной перестройки и перелив инвестиционных ресурсов в наукоемкие отрасли и сферу услуг – все это резко ограничило инвестиционные возможности корпораций и в начале 80-х годов поставило отрасль практически на грань выживания.

Демонтаж – это тоже прогресс

Стратегия выхода из кризиса и дальнейшего развития формировалась как комплекс взаимосвязанных мероприятий корпораций и государственных структур. В первую очередь необходимо было преодолеть инерцию накопленной массы основного капитала, избавиться от груза физически и морально устаревшей техники. Сокращение мощностей проводилось как в рамках различных государственных и межстрановых программ рационализации и помощи «структурно больным» отраслям (ЕС, Япония), так и непосредственно отдельными корпорациями. В первую очередь выводились агрегаты физически и морально устаревшие, например, мартеновские печи. Наиболее активно эти процессы проходили в США, где средний возраст металлургического оборудования был заметно выше, чем в других странах. Комиссия конгресса регулярно проводила соответствующие слушания по вопросу реструктуризации черной металлургии и обязывала власти штатов выделять средства для решения социальных вопросов, связанных с ликвидацией рабочих мест. За 1980 – 1990 годы мощности сталеплавильного передела США сократились почти в 1,5 раза – с 148 до 106 млн. т. Только в прокатном производстве были демонтированы около 450 устаревших агрегатов.

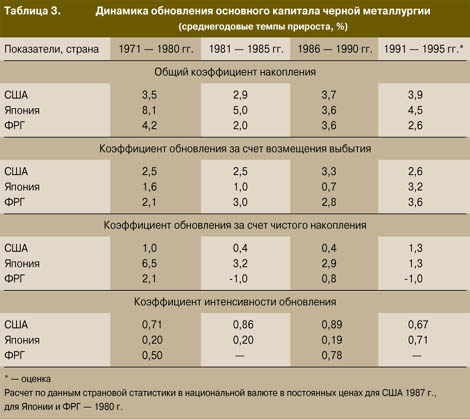

Процесс обновления производственного аппарата включает в себя чистый прирост основного капитала (главным образом за счет нового строительства) и возмещение выбытия устаревших средств труда (в основном за счет реконструкции и технического перевооружения действующих предприятий). Для ведущих стран характерно в целом постепенное снижение темпов прироста основного капитала в 1970 – 1990 годы при определенных различиях в динамике его воспроизводственной структуры (табл. 3).

В черной металлургии США при относительно низких темпах прироста основной капитал на 70 – 80 % формировался за счет возмещения выбытия устаревших мощностей. В Японии и ФРГ эта доля составляла соответственно около 20 и 50 %. При этом в первой половине 80-х годов в ФРГ выбытие основного капитала опережало его ввод. Однако в конце 80-х годов процесс радикального обновления производственного аппарата в ФРГ был приостановлен в связи с присоединением Восточных земель и, по существу, продолжен в 1991 – 1995 годах. В США наивысшие темпы выбытия устаревших мощностей были достигнуты в период выхода отрасли из кризиса во второй половине 80-х годов, когда в металлургии осуществлялись серьезные качественные усовершенствования.

Располагая к началу 80-х годов самым современным в мире производственным аппаратом черной металлургии, Япония приступила к сокращению производственных мощностей с некоторым временным лагом по сравнению с основными конкурентами, хотя, по некоторым оценкам, в этот период уже около 30 – 35 млн. т сталеплавильных мощностей рассматривались в качестве «излишних». В последующие годы, по мере старения оборудования, этот процесс ускорился: уже в начале 90-х годов доля выбытия в среднем превысила 70 %.

Обновление технологий и технология обновления

В такой технически сложной отрасли, как черная металлургия, преобладающая часть стоимости основного капитала обычно приходится на долю его активной части – машины и оборудование (табл. 4). Для США и ФРГ была характерна тенденция роста этой доли в 80-е годы при некотором замедлении темпов в начале текущего десятилетия, что, скорее всего, объясняется особенностями процесса реструктуризации отрасли. В Японии, где черная металлургия располагает более «молодым» производственным аппаратом, в формировании технологической структуры основного капитала в ближайшей перспективе, по-видимому, сохранится монотонная динамика роста его активной части.

В техническом развитии отрасли основными направлениями по-прежнему остаются интенсификация технологических процессов на базе широкого использования автоматических систем, развитие непрерывных и совмещенных производств, углубление специализации производства, разработка новых видов металлопродукции с повышенными эксплуатационными характеристикамии и расширение областей ее применения. При этом заметно изменилось качественное содержание этих направлений. В последние годы усилилось влияние факторов, определяющих сокращение удельных капитальных затрат и основных производственных ресурсов и рост эффективности их использования. За счет использования резервов технического усовершенствования основных переделов удалось создать новые поколения металлургической техники: конвертеры с комбинированным дутьем, усовершенствованные электропечи большой мощности, разнообразные модификации машин непрерывного литья заготовок, установок внепечной обработки стали, литейно-прокатных агрегатов и т. д.

Подобные изменения, как правило, носят комплексный характер, захватывая широкий фронт взаимосвязанных технологий. Так, наращивание мощностей электроплавки и кислородно-конвертерного передела в значительной степени способствовало развитию непрерывного литья заготовок. Расширение и совершенствование этой технологии, в свою очередь, позволили изменить структуру прокатного передела за счет ликвидации на некоторых заводах блюмингов и слябингов.

На базе существующей технологии сформировалась чрезвычайно динамичная и эффективная подотрасль передельной мини-металлургии, быстро определившая свои технические и рыночные приоритеты. Если непрерывное литье принято считать наиболее революционным техническим прорывом послевоенного периода, то мини-заводы можно отнести к важнейшим достижениям конца столетия в области организации производства на основе оптимальных форм его концентрации и специализации.

Государство как дальновидный партнер

Техническое развитие черной металлургии и ее приспособление к меняющимся условиям в значительной степени зависят от поддержки государства. Эта поддержка в основном носит косвенный характер: через изменения налоговой, амортизационной, кредитной политики правительство регулирует условия финансирования инвестиций, создавая благоприятную почву для ускорения оборота капитала. Государство может определять и направления технической политики – либо путем прямого финансирования разработки новых технологий, либо через госзаказы на новую технику, оставляя выбор и освоение технологии за компаниями, хорошо знающими конкретные рынки. Для компании стимулом принятия инвестиционных решений в данном случае выступает возможность разделить свой риск с государством.

В период широкой либерализации внешней торговли и усиления международного разделения труда государство поддерживает в первую очередь те отрасли, продукция которых конкурентоспособна на мировом рынке. Во многих странах в 70 – 80-е годы система государственного регулирования стала ориентироваться на повышение роли наукоемкого сектора и ограничение роста ресурсоемких, экологически нестабильных традиционных отраслей. Например, в Японии в последнее десятилетие сдерживалась инвестиционная активность в этих отраслях, и поощрялся поиск новых направлений приложения капитала с учетом рыночных потребностей. Это привело к развитию в составе металлургических корпораций производства прогрессивных конструкционных материалов для электроники, авиакосмической техники, информатики, оптики и т. д. Принятый в эти годы закон «О специальных мерах по совершенствованию структуры некоторых отраслей промышленности» предусматривал сравнительно дешевый банковский кредит для модернизации заводов, а также субсидии для проведения НИОКР, прежде всего в сфере экономии ресурсов и энергосбережения. В отраслях, переживающих структурный кризис, государство способствовало организации так называемых депрессионных картелей и картелей рационализации. Основная их цель – обеспечить взаимодействие корпораций по добровольному сокращению неэффективных мощностей и добиться повышения рентабельности производства за счет кооперации и общих инвестиционных программ. Фактически в мощные диверсифицированные конгломераты превратились все ведущие компании Японии и стран ЕС.

В США с середины 80-х годов доля металлургического сектора в общем объеме отраслевых инвестиций упала до 52 %. Многие корпорации последовали примеру старейшей компании «Юнайтед Стейтс стил», которая в 1986 году была преобразована в «Юнайтед Стейтс экс» и теперь занята добычей нефти, выпуском химической продукции, строительством и лишь частично металлургическим бизнесом.

Исключительно важным инструментом государственного регулирования является гибкая амортизационная политика. В США за последние 35 лет проведены три амортизационные реформы, направленные на ускоренное списание средств труда и аккумулирование амортизационных фондов, достаточных не только для простого, но и для расширенного воспроизводства основного капитала. Новые правила амортизационных списаний позволяют примерно в 1,5 – 2 раза интенсивнее обновлять все элементы основных фондов, для чего принята формула 3-5-10-15, то есть 3 года – срок амортизации конторского и равноценного ему оборудования, 5 лет – транспортных средств, 10 лет – основного технологического оборудования, 15 лет – остальных фондов, главным образом недвижимости. В валовых капитальных вложениях в США доля амортизационного фонда превышает 70 %, что составляет основу самофинансирования металлургических корпораций.

Одним из важнейших элементов хозяйственного механизма и регуляторов экономического развития является налоговая система. В переломный период 70 – 80-х годов в налоговой политике на первый план вышли задачи долгосрочного структурного характера. По налоговому закону США 1986 года корпорации так называемых «хронически депрессивных» отраслей освобождались от льгот и скидок и переводились на единую систему налогообложения при снижении ставки реального налога на прибыль с 46 до 34 %. В этих условиях выжили те металлургические корпорации, которые сумели найти инвестиционные ресурсы путем слияния или кооперации с партнерами, в том числе зарубежными, и добиться повышения прибыльности производства за счет снижения издержек.

Черная металлургия относится к числу отраслей, где процесс накопления соединяет в себе национальные и интернациональные факторы. Наибольшую активность в межстрановом переливе капитала демонстрируют металлургические корпорации Японии. До начала 80-х годов основной поток японских инвестиций направлялся в страны третьего мира, где относительно просто можно было организовать высокорентабельное производство металлопродукции за счет низких трудовых затрат и дешевого сырья. В 80-е годы японские компании, умело используя трудности, возникшие на рынке металлов в США, заметно расширили прямую инвестиционную экспансию в американскую черную металлургию. По мнению экспертов, японские инвестиции в объеме более 4 млрд. долл. сыграли исключительно важную роль в модернизации американских металлургических заводов, около 25 % мощностей которых сегодня являются совместными предприятиями или целиком принадлежат японским фирмам.

В свою очередь правительство США сумело эффективно использовать для модернизации черной металлургии научно-технические достижения и производственный опыт ведущих компаний мира, открыв для них возможности крупных поставок металлургического оборудования. Во второй половине 80-х годов общий объем закупок иностранного металлургического оборудования достиг 1,5 млрд. долл., что равняется суммарным затратам на эти цели ФРГ и Японии. При этом вследствие острой конкуренции между основными поставщиками на американском рынке произошло относительное снижение цен на отдельные виды техники, и черная металлургия США сумела осуществить крупнейшую в истории структурную перестройку гораздо эффективнее своих конкурентов. По оценкам, удельные затраты на модернизацию металлургических мощностей США в этот период составляли около 50 долл./т стали, что почти в 1,5 раза ниже чем, например, в Японии и во Франции.

Металлургия России: выбор стратегии

Сегодня в России происходит болезненный процесс смены инвестиционных режимов. Условием роста инвестиций в производство становится предложение высокоэффективных и вместе с тем экономичных, хорошо обоснованных проектов. Очевидно, первоочередными задачами при этом являются трансформация так называемых негосударственных сбережений (их уровень довольно высок в сравнении с большинством стран и составляет около 35 % ВВП) в инвестиции, дедолларизация экономики и укрепление доверия к рублю, прекращение утечки капитала из страны. По оценкам Министерства экономики РФ, только за счет этого фактора возможен дополнительный ежегодный прирост инвестиций примерно на 6 %. Другой важный фактор – формирование эффективного рынка капиталов, обеспечивающего мобилизацию инвестиционных ресурсов и их наиболее эффективное размещение.

Исключительное значение приобретает выбор стратегии развития черной металлургии на среднесрочную перспективу с учетом ее конкурентных преимуществ и слабых мест, а также роли отрасли в российской экономике. Прошедшие годы показали, что металлургия России по ряду объективных показателей гораздо успешнее других отраслей продвинулась к рынку, используя благоприятные экспортные возможности в условиях либерализации внешней торговли. Объем экспорта черных металлов в 1996 году превысил 8 млрд. долл. Увы, период относительного благополучия оказался недолгим. По известным причинам (рост цен на услуги естественных монополий, введение валютного коридора, кризис финансовой системы, непомерно высокие налоги и др.) прибыли предприятий снизились, и это еще более ограничило возможности финансирования инвестиционных программ. По оценке ТАСИС, вместо запланированных на 1993 – 1995 годы 15,4 млрд. долл. инвестиций по Федеральной программе технического перевооружения и развития фактически было вложено всего 4,6 млрд. долл. При огромных потребностях в обновлении производственного аппарата (степень износа большей части основных фондов превышает 60 %) расчетные удельные капвложения на 1 т выплавляемой стали в России составляют около 15 долл., в то время как в США – не менее 25 долл., Японии – 37, странах ЕС – около 30 долл.

Реальными источниками инвестиционных ресурсов, согласно проекту Федеральной целевой программы структурной перестройки металлургии РФ на период до 2005 года, являются в первую очередь собственные средства предприятий (не менее 50 %), формируемые из прибыли и амортизационного фонда, и заемные средства, главным образом долгосрочные коммерческие кредиты (около 40 %). На долю федерального бюджета приходится не более 5 %. Иностранные инвестиции, как показал опыт реализации проектов на Магнитогорском, Нижнетагильском и Оскольском комбинатах, могли бы сыграть весьма важную роль, особенно с точки зрения доступа к современной технологии, методам контроля, организации маркетинга и менеджмента, однако доля таких инвестиций, по-видимому, не превысит 3 – 5 % (в настоящее время около 2 %).

Сегодняшняя технологическая и организационная структура отрасли представляет довольно пеструю картину. Около 55 % всех технологических процессов, сохраняющих определенные резервы модернизации, могут стать основой инвестиционных программ реконструкции. Примерно 35 % мощностей оцениваются как безнадежно устаревшие и подлежат ликвидации или замене. Очевидно, что структурная реорганизация этого сектора с вероятной ликвидацией или перепрофилированием производства (что неизбежно вызовет резкое обострение социальных проблем) потребует дополнительных крупных затрат на социальные программы.

Принимая на себя большую часть инвестиционных затрат, предприятия справедливо полагают, что государство (с участием региональных властей) должно полностью или частично заняться решением проблем социальной сферы, компенсировать затраты, связанные с ликвидацией убыточных заводов и производств, и участвовать в финансировании НИОКР.

К 2005 году предполагается повысить долю прогрессивных процессов в сталеплавильном переделе до 80 % (в настоящее время около 60 %), удельный вес непрерывного литья – до 75 % (сегодня около 37 %). При этом доля продукции, конкурентоспособной на мировом рынке, может возрасти с 18 до 40 %.

В целом, инвестиционная модель развития российской металлургии должна формироваться в результате теснейшего и достаточно гибкого взаимодействия государства и предприятий. При этом, учитывая сложность и непредсказуемость многих параметров переходного периода, государство должно поддержать одну из ведущих экспортно-ориентированных отраслей хозяйства. Речь идет о разумных изменениях в сфере налогового законодательства, о создании условий для привлечения инвестиций, внешнеэкономическом протекционизме, регулировании взаимоотношений с естественными монополиями, реальном запуске процедуры банкротства нежизнеспособных предприятий при недопущении социальных взрывов, создании надежных процедур контроля за деятельностью предприятий со стороны акционеров и государства, развитии консультативно-экспертной помощи предприятиям. В этом случае для самих предприятий главной останется задача повышения эффективности и снижения издержек по всем стадиям производства и реализации металлопродукции. Без этого невозможно прибыльное использование частных инвестиций, а других у страны сегодня просто нет.

|

назад

назад