Юрий Горяинов

Член Правления РАО «Газпром»

«Газпром» – непотопляемый флагман российской промышленности. Мировой лидер добычи газа, отягощенный немыслимым 80-триллионным долгом потребителей, тем не менее, сохранил способность к расширенному воспроизводству. «Газпром» – единственная из российских корпораций, которой западные банки доверяют кредиты в миллиарды долларов на выгодных условиях. Сегодня, на пике экономической депрессии в России, РАО «Газпром» дает старт сразу двум инновационным проектам подлинно евразийского масштаба – ямальскому и черноморскому. Первый пробивает коридор для российского газа в Европу через Белоруссию, второй – уникальный морской коллектор доставит сибирский метан на черноморское побережье Турции. Эти два мега-проекта способны «разогреть» российский рынок металлов, труб, машин и строительных подрядов.

РАО «Газпром» является крупнейшей газовой компанией мира и занимает первое место по добыче природного газа. Разведанные запасы составляют 48,1 трлн. м3, а размер неподтвержденных запасов – от 212 до 236 трлн. м3. Добыча газа в 1996 году по РАО «Газпром» составила 564,7 млрд. м3, из которых 66 % было поставлено потребителям России, 21 % в страны Западной и Центральной Европы и 13 % в страны СНГ и Балтии. Природный газ – экологически благоприятное топливо. Ему свойственны не только незначительные выбросы диоксида серы, но и на 20 – 45 % меньшие, по сравнению с другими органическими топливами, относительные выбросы диоксида углерода; доведение до минимума атмосферных выбросов NOх обходится также дешевле.

Стабильность поставок газа обеспечивается за счет эксплуатации крупнейшей в мире Единой системы газоснабжения. В состав ЕСГ входит крупнейшая в мире сеть газопроводов протяженностью 149,5 тыс. км. Из них газопроводы большого диаметра (свыше 1000 мм) составляют свыше 60 %. Газопроводная сеть обеспечивает транспортировку практически всего добываемого природного газа в России.

Последний оплот

Стремительный рост газотранспортной системы пришелся на 70 – 80-е годы, а пик – на период 1986 – 1988 годов, когда в среднем в год вводилось 1000 км магистральных газопроводов. Таких темпов строительства трансконтинентальных энергетических артерий не знала ни одна из развитых стран мира. Это известные в стране и за рубежом газопроводы Уренгой – Помары – Ужгород, Ямбург – Елец (I и II нитки), Ямбург – западная граница, Ямбург – Тула (I и II нитки), Макат – Северный Кавказ и другие. Экономический кризис в России, последовавший после распада СССР, негативно сказался на развитии газотранспортных систем, последовал спад строительства крупных магистралей.

Кризисная ситуация в экономике с начала «шоковой» реформы длится уже шестой год. 50 % составляет спад в промышленности. Неплатежеспособны предприятия ВПК и большинство энергоемких производств. Глубокий спад наблюдается в добыче нефти и угля. Углубляется кризис неплатежей. В этой ситуации «Газпром» остается последним оплотом выживания народного хозяйства.

Газовая промышленность единственная устояла под давлением кризиса, далеко превзошедшего по тяжести американскую «великую депрессию» 20-х годов, приняв на себя его разрушительные последствия и издержки.

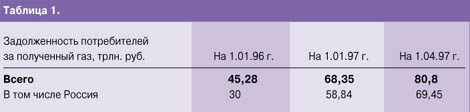

Вопреки превратным мнениям о «монопольном» преуспевании газовиков за счет потребителей РАО «Газпром» уже шесть лет фактически бесплатно кредитует российскую промышленность и федеральные потребности (табл. 1).

Из-за недостатка финансовых ресурсов срываются строительство и ввод важнейших объектов и обустройство месторождений, газотранспортных систем. В этой ситуации нам пришлось приостановить строительство многих объектов, а финансовые средства сконцентрировать на важнейших.

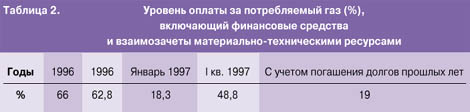

Несмотря на нарастающие, как снежный ком, неплатежи за поставленный газ (табл. 2), а задолженность потребителей на 1.04.1997 г. достигла 80,8 трлн. руб., газовая промышленность практически сохранила объемы добычи газа и обеспечивает надежные поставки потребителям России, выполнение контрактных обязательств по экспорту.

Газ – мартенам и домохозяйкам

РАО «Газпром» является важным звеном в системе снабжения страны энергией и топливом. С использованием газа производится 93 % чугуна, 59 % мартеновской стали, 49 % проката черных металлов. Удельный вес в потреблении газа электростанциями достиг 61 %. Примечательно, что в США доля природного газа – экологически чистого топлива – в энергобалансе вдвое меньше, чем в России. Несмотря на то, что доля экспорта в нашем обороте неуклонно растет, РАО «Газпром» главной своей целью на перспективу ставит приоритетное обеспечение природным газом российских потребителей. В прошлом, когда основной упор делался на развитие мощных потоков, ориентированных на крупных потребителей, сетевое снабжение газом городов и населенных пунктов, отдаленных от магистральных ниток, развивалось недостаточно. В новых условиях увеличение объемов поставок газа потребителям намечается за счет повышения уровня газификации в городской и особенно в сельской местности. В настоящее время выполняется программа «Газификация России», в которой определены этапы строительства газопроводов-отводов и сетей низкого давления до 2000 года. Идут становление и отработка инвестиционного механизма, обеспечивающего устойчивое саморазвитие региональных сетей и систем снабжения потребителей, наращивание темпов газификации. В среднем по России уровень газификации пока невысок – 30 – 45 %. Инвестирование газификации российской глубинки с федерального уровня сместилось на региональный. Особенно активно дело ведется в Орловской и Тамбовской областях, где между «Газпромом» и администрациями составлены графики погашения задолженности за поставленный газ, а получаемые финансовые средства главным образом направляются на объекты газификации для нужд населения. РАО «Газпром» является важным звеном в системе снабжения страны энергией и топливом. С использованием газа производится 93 % чугуна, 59 % мартеновской стали, 49 % проката черных металлов. Удельный вес в потреблении газа электростанциями достиг 61 %. Примечательно, что в США доля природного газа – экологически чистого топлива – в энергобалансе вдвое меньше, чем в России. Несмотря на то, что доля экспорта в нашем обороте неуклонно растет, РАО «Газпром» главной своей целью на перспективу ставит приоритетное обеспечение природным газом российских потребителей. В прошлом, когда основной упор делался на развитие мощных потоков, ориентированных на крупных потребителей, сетевое снабжение газом городов и населенных пунктов, отдаленных от магистральных ниток, развивалось недостаточно. В новых условиях увеличение объемов поставок газа потребителям намечается за счет повышения уровня газификации в городской и особенно в сельской местности. В настоящее время выполняется программа «Газификация России», в которой определены этапы строительства газопроводов-отводов и сетей низкого давления до 2000 года. Идут становление и отработка инвестиционного механизма, обеспечивающего устойчивое саморазвитие региональных сетей и систем снабжения потребителей, наращивание темпов газификации. В среднем по России уровень газификации пока невысок – 30 – 45 %. Инвестирование газификации российской глубинки с федерального уровня сместилось на региональный. Особенно активно дело ведется в Орловской и Тамбовской областях, где между «Газпромом» и администрациями составлены графики погашения задолженности за поставленный газ, а получаемые финансовые средства главным образом направляются на объекты газификации для нужд населения.

РАО «Газпром» принимает активное участие в подготовке и разработке газификации новых регионов. Введен в эксплуатацию газопровод Волхов – Петрозаводск (283 км) и подан первый газ в Республику Карелия. Продолжается газификация Алтайского края, где газ получили потребители Барнаула, районных центров Выползово и Тальменка и продолжается строительство газопровода к Новоалтайску. Ведется прокладка газопровода к Архангельску и Северодвинску.

Сегодня, когда смежные нефтяная и угольная промышленность утратили способность к саморазвитию и не могут заново подняться без дополнительного капитала, исключительность «Газпрома» в том, что это одна из самых конкурентоспособных корпораций на всем мировом рынке энергетических ресурсов. «Газпром» продает с большой выгодой газ по мировым ценам в развитые страны Европы, покрывая треть ее потребностей, а отечественную энергетику и промышленность обеспечивает дешевым природным газом. Эта надежность и бесперебойность поставок газа по всей европейской сети «Газпрома» являются неоценимыми факторами стабильности техноструктур не только СНГ, но и наших торговых партнеров за границей. Эффективный, прибыльный и наращивающий мощь российский лидер мирового газового рынка подкрепляет ослабшие позиции России в мировом разделении труда. В развитом мире верх берет тенденция к концентрации капитала. Слияния корпораций, образование консорциумов и транснациональных холдингов – реальность сегодняшнего дня. Антитрестовские законы уходят в тень, потому что в конкурентной борьбе конца XX века шанс на выживание сохраняют только сверхмощные корпорации и финансово-промышленные группы. Поэтому борьба с собственными отечественными естественными монополиями, их разукрупнение ради создания некой утопической конкурентной среды – попросту саморазрушительные шаги в направлении, обратном тому, в котором движутся наши прагматичные конкуренты в странах «семерки». Другое дело – реорганизация самого «Газпрома», преследующая цель повысить эффективность и гибкость корпорации.

Вместе с тем мы отдаем себе отчет в том, что резкое смещение топливного баланса России в сторону газа – палка о двух концах. Возврат к прежней структуре баланса создал бы невыносимое напряжение для экономики России, в которой доля накопления упала до непомерно низкой величины. С другой стороны, мы сжигаем в топках электростанций ценнейшее и весьма дорогое по мировым ценам сырье. Поэтому наше кредо: пропорции энергетического баланса должны складываться не под натиском кризиса экономики, а регулироваться государством. Газ нужно беречь как невозобновляемый ресурс. Энергетическая триада – уголь-нефть-газ должна четко регулироваться через налоговую систему, субсидии и тарифы, как это делается в развитых странах. Так это делается, к примеру, в США, где соотношение природного газа, угля и мазута в топливном балансе, по существу, задается федеральным правительством, прибегающим к экономическим рычагам регулирования рынка, спроса и предложения на рынке энергоресурсов.

С Ямала – в Европу

РАО «Газпром» приступил к реализации крупномасштабных проектов по поставке газа на экспорт. Наиболее крупным из них является проект «Ямал – Европа». Без преувеличения, это проект века. В мире нет равного по стоимости и значимости.

Что же предстоит сделать? Для доставки российского газа западноевропейским потребителям потребуется уложить более 12 тыс. км труб большого диаметра. Будет построено 34 компрессорных станции. Новая артерия позволит перекачивать из Заполярья в Европу более 60 млрд. м3 газа в год. Для сравнения: проектируемый газопровод из Ирака в Турцию протяженностью 1300 км и стоимостью 2,3 млрд. долл. рассчитан на транспортировку 10 млрд. м3 газа.

Проведены тендерные торги для выбора генерального подрядчика строительства объектов газопровода, заключена серия контрактов на строительство, определяющих взаимоотношения участников реализации проекта, сроки строительства и ввода газопровода в эксплуатацию.

В настоящее время уже введены в действие первоочередные объекты на территории Германии (переход через реку Одер, газоизмерительная станция и участок газопровода), а на территории Польши – участок Львувек – Гужица протяженностью 107,2 км. Через действующую польскую систему газопроводов по этим участкам подается газ потребителям Германии. На территории Республики Белоруссия подрядчики АО «Белтрубопроводстрой» и ЗАО «Стройтрансгаз» строят участок газопровода от компрессорной станции «Несвиж» до границы Польши протяженностью 209 км. Мощность КС «Несвиж» 80 МВт. Основной комплекс работ на этих объектах должен быть завершен уже в ноябре – декабре этого года с тем, чтобы сдать их в эксплуатацию в I квартале 1998 года.

Символическим событием явилась сварка первого стыка на будущей магистрали Ямал – Европа. Это мероприятие, состоявшееся 23 октября 1996 года с участием представителей правительств России и Белоруссии и руководства РАО «Газпром», ознаменовало подлинный прорыв на пути реальной интеграции двух братских славянских государств.

Прогнозируемый рост рынка не сможет быть реализован, если не учитывать экономические показатели поставок. Дополнительные поставки, по всей вероятности, будут сопряжены с более высокими затратами на транспорт ввиду все большего удаления районов газодобычи от существующих рынков. Необходимы также крупные капиталовложения в газохранилища для обеспечения как сбалансированности поставок, так и надежности в экстремальных ситуациях.

Затраты на транспорт газа составляют значительную долю в цене конечного потребителя в отличие от нефти, цена которой в настоящее время сравнительно низка. Поэтому экономические показатели транспорта газа являются принципиально важным компонентом масштабных международных газовых проектов. Сравнительно жесткая структура систем газоснабжения не позволяет направлять газ на разные рынки в зависимости от краткосрочных колебаний конъюнктуры. По этой причине существует лишь ограниченное число региональных краткосрочных (спотовых) рынков и отсутствует крупный глобальный рынок природного газа, какой имеется для нефти.

Морская одиссея «Газпрома»

Одной из приоритетных целей перспективного развития газовой промышленности является поддержание и расширение экспортного потенциала, его выход на новые рынки.

На межправительственном уровне на протяжении ряда лет велись переговоры об увеличении поставок газа в Турецкую Республику. РАО «Газпром» и турецкая государственная компания «Боташ» пришли к соглашению. В нем предусматриваются реконструкция действующих и строительство новых транзитных газотранспортных мощностей на территории Украины, Румынии, Болгарии, Турции. Существенный рост поставок вызывает необходимость определения рациональных экономически обоснованных схем транспортировки газа.

«Газпром» совместно с рядом инофирм разрабатывает уникальный проект газопровода через акваторию Черного моря для транспортировки российского газа в Турцию. Трасса газопровода общей протяженностью 1194 км, в том числе по территории России – 369 км, по Черному морю – 385 км и в Турции – 440 км, пройдет от компрессорной станции Изобильное в районе города Джубга на территории России, затем через акваторию Черного моря до турецкого города Самсун и далее до Анкары (рис. 2).

Участниками проекта являются: РАО «Газпром» – заказчик, турецкая фирма «Боташ» – покупатель газа, институт «Гипроспецгаз» – генеральный проектировщик, СП «ПитерГаз Б.В.» – проектировщик морской части газопровода.

Проектная производительность газопровода составит к 2010 году 16 млрд. м3/год при рабочем давлении на выходе компрессорной станции в районе Джубги 25 МПа.

В изысканиях по проекту морского перехода приняли участие как российские, так и турецкие суда. Изучаются динамика приливов-отливов течения, температура и соленость воды.

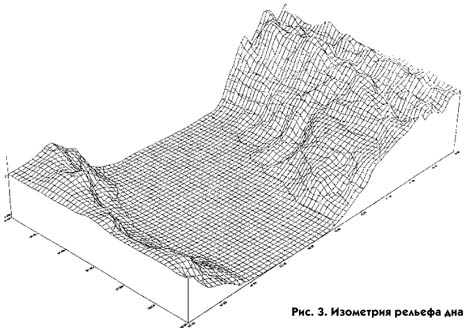

Уникальность данного проекта заключается прежде всего в том, что основная часть трассы газопровода (более 300 км) пересекает Черное море на глубинах, превышающих 2100 м. Строительство глубоководного перехода такой протяженности и в условиях агрессивной водной среды, когда на глубине свыше 155 м вода насыщена сероводородом, осуществляется впервые в мире. Это требует применения нестандартных технических решений, предъявляет дополнительные требования к обеспечению конструктивной надежности морского участка (изометрия рельефа дна показана на рис. 3).

Определен ориентировочный график работ по проекту Черноморского трубопровода, начало которого определено январем 1997 года. Этот график представлен в табл. 3.

В настоящее время ведущие европейские фирмы, имеющие опыт строительства морских газопроводов, дали согласие на участие в конкурсе подрядчиков. Надо отметить, что все они имеют базовое современное оборудование для производства работ.

Поставки газа в Турцию по черноморскому трубопроводу начнутся с 2000 года.

Газовая артерия Ямал – Европа и черноморский трубопровод – крупнейшие инвестиционные проекты, равных которым не было за все годы рыночных реформ в России. Мировой опыт показывает, что именно такие капиталоемкие проекты служат своего рода «стартером», которые выводят всю экономику из депрессивного состояния. Спрос на стальные трубы, турбины, стальной прокат, строительные машины повышает занятость, доходы, загрузку мощностей в промышленности. Рынок «разогревается», когда отрасль – локомотив – ускоряет темп. Все последние годы российской экономике на хватало именно такой инвестиционной встряски. Ведь антиинфляционная монетарная модель преодоления спада экономики, как это уже очевидно всем, не сработала. Жизнь востребовала другие инструменты стимулирования спроса. В условиях рынка, законом которого является наилучшее на конкурентной основе соотношение цены и качества, все подряды и выбор поставщиков идут на состязательной основе через тендеры. К сожалению, немецкие и японские производители труб пока превосходят отечественных производителей, когда речь идет о спросе на трубы с уникальными качествами, например, для глубоководного трубопровода. Но, в целом, инвестиционный рывок «Газпрома» придает дополнительный импульс к выходу из депрессии для всей отечественной промышленности. Так в ходе недавнего визита в Волгоград главы «Газпрома» Рема Вяхирева достигнута предварительная договоренность о поставках РАО продукции Волжского трубного завода (ВТЗ). Кроме приобретения освоенной номенклатуры труб, рассматриваются вопросы выпуска на ВТЗ новых видов изделий непосредственно по заказу газовой компании.

|

назад

назад