Сергей Соколов

Директор Серовского завода ферросплавов

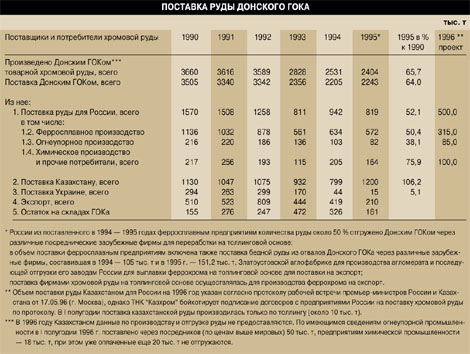

На территории бывшего СССР существуют четыре крупных предприятия по производству феррохрома: два в Казахстане – Актюбинский и Ермаковский заводы, два в России – Серовский завод ферросплавов и Челябинский электрометаллургический комбинат. (Есть еще Ключевский завод, но его доля в производстве феррохрома незначительна.) Все эти предприятия были ориентированы на рудную базу Казахстана. Она в своем роде уникальна. Сравнимые по запасам месторождения хрома есть только в Южной Африке, но по качественным показателям они значительно уступают казахстанским. До 1994 года затруднений с поставками сырья не было. Все заводы работали на полную мощность. Проблемы начались, когда основной поставщик хромовой руды – Донской горно-обогатительный комбинат – был передан в управление компаний КРАМДС. Поскольку на российских заводах были более высокие производительность и культура производства, ниже накладные расходы, то ряд посреднических фирм продолжали поставлять казахстанскую руду на условиях толлинга. Эти условия были различными для предприятий. Например, наш завод 50% руды перерабатывал и отправлял в качестве компенсационного материала посреднику, а остальным количеством мы распоряжались сами.

На территории бывшего СССР существуют четыре крупных предприятия по производству феррохрома: два в Казахстане – Актюбинский и Ермаковский заводы, два в России – Серовский завод ферросплавов и Челябинский электрометаллургический комбинат. (Есть еще Ключевский завод, но его доля в производстве феррохрома незначительна.) Все эти предприятия были ориентированы на рудную базу Казахстана. Она в своем роде уникальна. Сравнимые по запасам месторождения хрома есть только в Южной Африке, но по качественным показателям они значительно уступают казахстанским. До 1994 года затруднений с поставками сырья не было. Все заводы работали на полную мощность. Проблемы начались, когда основной поставщик хромовой руды – Донской горно-обогатительный комбинат – был передан в управление компаний КРАМДС. Поскольку на российских заводах были более высокие производительность и культура производства, ниже накладные расходы, то ряд посреднических фирм продолжали поставлять казахстанскую руду на условиях толлинга. Эти условия были различными для предприятий. Например, наш завод 50% руды перерабатывал и отправлял в качестве компенсационного материала посреднику, а остальным количеством мы распоряжались сами.

Положение резко ухудшилось, когда Донской ГОК и два казахстанских ферросплавных завода поступили в управление компании "Джапан хром корпорейшн", за которой – этот факт уже общеизвестный – стоит "Транс-Уорлд групп". Сразу же были прерваны все действующие контракты, и поставки руды на российские предприятия полностью прекратились.

Здесь мы столкнулись с ничем не ограниченными действиями монополиста, причем монополиста мирового масштаба, каким и является Донской ГОК.

Получить руду из Казахстана в настоящее время невозможно, несмотря на соглашения, подписанные на самом высоком уровне, где четко определены объемы поставок российским предприятиям. Непосредственные обращения в ТНК "Казхром" имеют одинаковый результат. У них существует торговый агент – фирма "Минерал трейдинг ресурсес", которая зарегистрирована на Багамах, территориально находится в Турции и является оффшором с незначительным уставным капиталом. И все получают от нее один и тот же ответ: вот цена, делайте полную предоплату руды, включая и транспортировку, и только после этого пойдут поставки. Естественно, ни один здравомыслящий партнер не будет платить миллионы долларов авансом неизвестной фирме, не имеющей ни банковских гарантий на выполнение контрактов, ни официально подтвержденных полномочий от "Казхрома".

Сейчас на рынке определенные преимущества получили турецкие производители хромовой руды, поскольку другие источники этого сырья расположены очень далеко, и транспортные затраты съедают практически всю прибыль, которую можно получить от такого проекта. Турецкие фирмы сразу стали резко повышать цены. И "Транс-Уорлд групп", ориентируясь на эти цены, стала запрашивать еще больше. Причем цена, предлагаемая российским предприятиям, примерно на 23 % выше, чем платят за казахстанскую руду третьи страны. Как мне представляется, цель подобной политики Управляющей фирмы и стоящей за ней "Транс-Уорлд групп" – добиться банкротства российских предприятий с тем, чтобы утвердиться на внутреннем и мировом рынке.

Какие последствия имеет эта ситуация для российской стороны? В настоящее время в 1,8 раза сократилось производство стали. Если брать специальную и нержавеющую сталь, то здесь спад производства еще больше – примерно на порядок. Поэтому российский рынок ферросплавов сейчас незначительный, и основная часть продукции, в том числе нашего предприятия, идет на экспорт. Но ясно, что такое состояние не может продолжаться вечно. И я надеюсь, что в скором времени рынок ферросплавов оживится. Ввиду такой перспективы остановка предприятий, производящих ферросплавы, нежелательна. Мировой рынок феррохрома очень специфический. Выйти на него в качестве крупного покупателя сложно. Требуется немало времени, не говоря уже о финансовых возможностях, чтобы зарекомендовать себя и получить крупные гарантированные поставки. Тем более, что речь идет о военной безопасности. Принимая во внимание это, последнее, соображение, вообще вряд ли следует рассчитывать на импортные поставки – здесь надо ориентироваться на собственное производство.

Если говорить о конкуренции российских и казахстанских предприятий, то она выглядит странно. Донской ГОК, Актюбинский завод полностью обеспечиваются российской электроэнергией. По цене 3 цента за 1 кВт . ч. ее получает "Казэнерго" и перепродает предприятиям по цене 1,5 цента. А сейчас Управляющая фирма добилась снижения цены до 0,86 цента. В то же время российские заводы платят 3,5 цента. А сейчас оптовая цена электроэнергии увеличивается в среднем еще на 56%. Для нашего предприятия с учетом накрутки региональных систем она возрастет минимум в два раза.

Казахстанские заводы ферросплавов работают в основном на российских сырьевых материалах, за исключением хромовой руды. Это – кокс, электродная масса, кварцит и т.д. Произведенная в Казахстане продукция транспортируется по территории России, причем по льготным тарифам. И получается парадоксальная ситуация. Россия обеспечивает Казахстан всеми сырьевыми ресурсами, транспортирует по льготным тарифам продукцию казахстанских предприятий и в то же время вот уже второй год не может получить ни одной тонны руды. Видимо, надо искать какие-то пути государственного урегулирования этой проблемы. Может быть, следует увеличить тарифы на перевозку хромсодержащего сырья по территории России, ограничить поступление электроэнергии в Казахстан для производителей феррохрома, тем более, что задолженность "Казэнерго" перед РАО "ЕЭС России" велика. Одновременно для российских предприятий следовало бы ввести льготные тарифы на электроэнергию, поскольку сейчас цена электроэнергии составляет 40% в себестоимости готовой продукции. Это позволило бы компенсировать те затраты, которые мы вынужденно несем при закупке руды в дальнем зарубежье. Хочу сказать, что сейчас у нашего завода наладились отношения с рядом турецких фирм – они убедились, что мы – надежные партнеры, всегда выполняем свои обязательства. Из Турции на завод уже поставлено более 150 тыс. т руды. При условии осуществления мер государственной поддержки, о которых я говорил, завод на какое-то время мог бы отказаться от казахстанской руды и не останавливать производство.

Второй путь решения проблемы – развитие хроморудной базы России. В стране существуют месторождения, которые можно разрабатывать, хотя по мощности они, конечно, уступают Донскому ГОКу. В последнее время был проведен ряд конкурсов на получение лицензий на их разработку. Первый конкурс проводился на месторождение, расположенное в Мурманской области. Наш завод и Череповецкий комбинат участвовали в этом конкурсе, хотя результат был предрешен заранее – лицензию получила норвежская фирма: очевидно, по мнению устроителей конкурса, России не нужна хроморудная база. Второй конкурс был проведен на Урале: продавалось Алапаевское месторождение. В основном оно слабое, хотя встречаются отдельные небольшие линзы с хорошим содержанием хрома. Мы тоже участвовали в этом конкурсе.

Здесь я хотел бы сделать небольшое отступление. У нашего завода есть долгосрочные связи с единственным производителем хромовой руды в России – шахтой "Рудная", недалеко от города Серова. У нас есть крупный пакет акций этой шахты, мы инвестируем в нее средства. И в тот период, когда неожиданно прекратились поставки казахстанской руды, эта шахта помогла нам некоторое время продержаться. У шахты есть обогатительные мощности, есть специалисты, единственные в России, имеющие опыт добычи и обогащения хромовой руды.

Вместе с представителями шахты мы и участвовали в конкурсе. Однако конкурс выиграла фирма, никакого отношения к производству хрома не имеющая. Я уверен, что месторождение не будет разрабатываться. Очевидно, эти коммерсанты слышали, что производство хрома приносит дивиденды, и надеются в дальнейшим этот объект выгодно перепродать. Кстати, обращались к нам, предлагали "совместно работать", но, конечно, на их условиях. Естественно, мы не могли согласиться.

Прошел конкурс на месторождение хрома на Полярном Урале. Там очень суровые условия, и работать можно только ограниченное время в году, нет ни дорог, ни инфраструктуры. Поэтому осваивать его без государственной поддержки вряд ли возможно. К этому месторождению мы тоже имеем прямое отношение: вкладывали туда средства, поставляли технику для обеспечения начала опытной добычи, получили некоторое количество руды. Но даже при самых благоприятных обстоятельствах в 2000 году с этого месторождения можно будет получать только до 100 тыс. т руды, тогда как потребность только нашего завода 600 тыс. т.

Из сказанного ясно, что основным поставщиком сырья для нас все-таки должен оставаться Донской ГОК.

Какие последствия имела политика Управляющей фирмы для казахстанской стороны? Во-первых, резкое увеличение феррохрома в Казахстане (оно возросло на 400 тыс. т) привело к тому, что сбалансированный рынок в настоящее время рухнул: цены резко пошли вниз. Огромное количество нереализованного казахстанского феррохрома – до 200 тыс. т – лежит в порту в Роттердаме. Лежит феррохром и в российских восточных портах, а предприятия продолжают работать на склад. Во-вторых, из тех многомиллионных инвестиций, которые обещала Управляющая фирма, Донской ГОК не получил ни цента, и, как рассказывали специалисты, состояние его в настоящее время плачевное. Новая шахта так и осталась не оснащенной никаким оборудованием. Старая шахта резко снизила производство, основной действовавший карьер полностью выработан. Сейчас разрабатываются небольшие линзы, которые в бывшем СССР сохранялись в качестве стратегических резервов. Ясно, что такое положение дел невыгодно ни одной из сторон – ни России, ни Казахстану.

И, наконец, еще об одной стороне дела. В западных странах в случае подобного поведения партнера к нему применяют жесткие антидемпинговые меры, вводят высокие таможенные пошлины. У нас почему-то все делается наоборот – снимаются все барьеры. Сейчас идет речь об отмене НДС на поставки из Казахстана. Таким образом, казахстанские предприятия смогут поставлять феррохром российским потребителям, имея 20-процентную фору по отношению к ценам на продукцию российских ферросплавных заводов.

|

назад

назад