Раймонд Г. Сэмпсон

Глава отдела маркетинга Лондонской биржи металлов

Питер А. Драгадзе

Президент горно-металлургического Инвестиционного фонда России, собственный корреспондент журнала "Металлы Евразии" в Великобритании

| КАК РАБОТАЕТ ЛОНДОНСКАЯ БИРЖА МЕТАЛЛОВ |

| В № 4 журнала "Металлы Евразии" опубликована статья Раймонда Г. Сэмпсона и Питера А. Драгадзе "Ринг" больших возможностей", в которой речь шла об истории и механизме функционирования Лондонской биржи металлов (ЛБМ). Очередная статья из цикла о деятельности ЛБМ посвящена хеджированию – важному элементу операций на этой бирже. |

Хеджирование – потенциально сложный, но основанный на достаточно простых принципах метод страхования от потерь. В этой статье хеджирование анализируется на самом общем уровне с использованием примеров, которые по сути своей хотя и возможны, но в действительности маловероятны. Рассматриваются прежде всего математические основы хеджирования и связь между операциями на ЛБМ и сделками с наличным товаром.

Следует напомнить, почему осуществляют хеджирование и почему хеджированные ("застрахованные") контракты редко заканчиваются поставкой. Клиенты ЛБМ прибегают к хеджированию с целью фиксации сумм, которые они намерены выплатить или получить в связи с будущими поставками. Они делают это либо ввиду привлекательности текущей цены товара, либо потому, что хотят зафиксировать определенную прибыль от своего бизнеса. Для покупателя хорошо то, что это может быть сделано без привлечения капитала, поскольку срочные, или форвардные, контракты оплачиваются на ЛБМ только в день сдачи товара (и производства платежа). Как отмечалось, это отражается в ценах по сделкам на срок. Покупатель может получить маржу на разнице цен.

Очень немногие из хеджеров (т.е. лиц, минимизирующих ценовой риск посредством хеджирования) имеют намерение получить или осуществить поставку по своим срочным контрактам на ЛБМ. Тому есть несколько причин. Металл, которым они ведут торговлю, может не иметь приемлемой для поставок на ЛБМ формы; он может быть неутвержденной марки; могут оказаться велики расходы по доставке металла на утвержденный ЛБМ склад или со склада и т.д.

Приводимые ниже примеры исходят из того, что в силу одной или нескольких подобных причин поставка по контрактам ЛБМ для хеджера не приемлема.

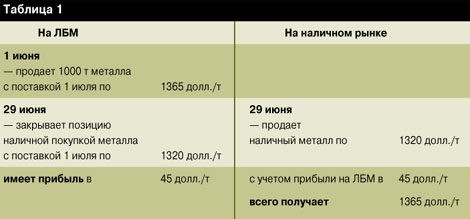

Возьмем в качестве примера медеплавильный завод, который имеет избыточные производственные мощности по выпуску 1000 т меди, но не может найти немедленного покупателя. Цены по сделкам на срок на ЛБМ, однако, привлекательны, поскольку превышают уровень заводской себестоимости.

Производитель металла через своего брокера продает на ЛБМ контракт на 1000 т меди (что составляет 40 лотов) с поставкой через месяц. Цена на медь со сроком поставки один месяц составляет 1365 долл. Между тем по прошествии месяца производитель находит покупателя наличного металла, которому продает его по установившейся теперь на него на ЛБМ цене, снизившейся до 1320 долл.

В результате производитель поставляет своему заказчику наличный металл и получает 1320 долл. за 1 т. В то же время он закрывает свою позицию на ЛБМ, дав своему брокеру указание совершить обратную покупку по текущей наличной цене 1320 долл. В итоге производитель получает с продажи наличного металла 1320 долл. за 1 т и прибыль на ЛБМ в 45 долл. за 1 т (табл. 1).

Теперь рассмотрим ту же операцию еще раз, предположив, что за месяц между осуществлением хеджирования и поставкой наличного металла наличная цена на ЛБМ увеличилась до 1400 долл.

Хеджированная продажа по-прежнему осуществляется за 1365 долл. Наличный металл куплен за 1400 долл., затем также за 1400 долл. путем обратной покупки закрыта позиция на ЛБМ. В результате производитель металла имеет прибыль со своей продажи наличного металла в 1400 долл. за 1 т и убыток на ЛБМ в 35 долл. за 1 т (табл. 2).

Таким образом, это те же деньги, какие были, когда цена на рынке упала. И это тот основополагающий факт, который лежит в основе всех сделок с хеджированием. Они имеют целью защитить, но не носят спекулятивного характера. Если хеджирование осуществлено, результат известен независимо от того, возрастут или упадут цены на рынке. Оно означает, что убытки предотвращены, хотя и дополнительная прибыль потеряна. Важно также отметить, что механизм хеджирования сработал потому, что цена, по которой осуществлялась продажа наличного товара, была той же, что и цена обратной покупки.

Решающее значение имеет выбор времени, поскольку правильное хеджирование требует согласования сделки с наличным товаром с операцией на ЛБМ. Существуют рыночные механизмы, позволяющие изменять дни сдачи товара (и производства платежа) по хеджированным сделкам, однако зачастую они сопряжены с дополнительными затратами. Но как бы то ни было, принцип ясен.

Виды хеджирования

Как уже отмечалось, существуют два основных варианта хеджирования – зачетное хеджирование и хеджирование с фиксацией цены.

Зачетное хеджирование имеет целью сведение к нулю ценового риска, сопутствующего контракту на наличный товар. Это финансовая операция, в рамках которой хеджер обеспечивает сбалансированный учет, когда каждая сделка с наличным товаром уравновешивается противоположной операцией на ЛБМ. Как будет показано ниже, на общей прибыли отражается ситуация на ЛБМ на момент хеджирования, а именно, преобладание там ценовых надбавок (контанго) или ценовых скидок (так называемый бэквардейшн). Рассмотрим пример зачетного хеджирования.

Компания соглашается продать профили для оконных рам, на которые требуется 100 т алюминия. Заказчик хочет, чтобы поставка была осуществлена через шесть недель. На выполнение заказа требуется две недели. Контракт с заказчиком заключается исходя из текущих цен на ЛБМ на наличный алюминий.

Для выполнения заказа компании необходимо получить алюминий в четырехнедельный срок. Компания может сразу же купить наличный металл и хранить его, но при этом ей придется нести расходы по финансированию металла и у нее возникнут проблемы с его хранением в течение 4 недель. Или она может подождать 4 недели и купить алюминий тогда, когда тот ей понадобится. В последнем случае, однако, есть риск, что цены на алюминий возрастут, и тогда компании придется платить за алюминий больше, чем она получила за него с заказчика.

Некоторые компании заключают контракты по завышенной цене, учитывая рыночный риск между датой внесения предложения заказчику и датой покупки исходного материала и затем соответствующим образом корректируют окончательную цену. Данная система хороша всем, за малым исключением – заказчики стараются избегать ценообразования с последующими накрутками и стремятся к фиксированным и подтверждаемым финансовой сметой ценам. Компания, способная дать предложение, не содержащее оговорки о пересмотре цены, окажется, безусловно, более конкурентоспособной, особенно в условиях растущего рынка.

Если между датой внесения предложения и датой покупки цена алюминия снизится, компания, конечно, заплатит за алюминий меньше, чем тот обойдется заказчику. Вопрос, однако, в том, сможет ли компания позволить себе сыграть на понижении цен?

Альтернативой является хеджирование. Примем за исходную дату 15 мая и проследим последовательность событий.

Первый день – 15 мая

В 09.30 компания предлагает заказчику сделку на поставку профилей исходя из текущих официальных цен на металл и собственных производственных расходов. Срок отгрузки готовой продукции – шесть недель. Заказчик принимает предложение.

100 т алюминия потребуются компании за две недели до отгрузки продукции. Она предполагает купить наличный алюминий в последний день, когда должна получить его – 12 июня.

Чтобы застраховаться от потерь в результате изменения цен к 12 июня, компания должна хеджировать контракт с датой поставки 14 июня. Это связано с тем, что на ЛБМ два дня отводятся на конторские формальности, о чем уже говорилось. Если хеджировать поставку на 12 июня, то позиция окажется закрыта 10 июня, по официальным ценам этого дня, и компания в течение двух дней не будет застрахована от колебаний цен на рынке.

Рассмотрим подробнее некоторые цены и проследим стратегию хеджирования. Пусть цены сложились такими:

15 мая

– на наличный металл – 1291 долл.

– на металл с поставкой

14 июня – 1288 долл.

(с ценовой скидкой в 3 долл.).

В отсутствии хеджирования ситуация такова:

15 мая

– компания продает 100 т алюминия по 1291 долл. (+ несет производственные расходы).

Хеджирование сводится к покупке 100 т алюминия с поставкой 14 июня, при этом на ЛБМ днем сдачи товара оказывается 12 июня. По завершении официальных торгов 15 мая складывается следующая ситуация:

На ЛБМ

15 мая

– компания покупает 100 т

(4 лота) по 1291 долл./т.

На наличном рынке

15 мая

– компания продает 100 т алюминия с поставкой

14 июня по 1288 долл./т.

12 июня наличный алюминий расценивается по сложившейся на ЛБМ официальной цене. Предположив, что эта цена возросла с 15 мая до 1310 долл./т, при закрытии хеджированной позиции имеем (табл. 3).

Финансовая нетто-позиция компании при этом такова, что она получает дополнительную прибыль в 3 долл./т от покупки алюминия по сравнению с ценой, предложенной заказчику. При отсутствии хеджирования покупка алюминия повлекла бы убыток в 19 долл./т.

Легко убедиться, что прибыль в 3 долл./т равна ценовой скидке, имевшей место на момент хеджирования.

После закрытия хеджированной позиции компания может приступить к производству алюминиевого профиля, поскольку операция завершена и никакого риска больше нет.

Предположим, что цены изменялись по другому сценарию – вместо ценовых скидок имели место ценовые надбавки и цены не росли, а снижались. Пусть 15 мая сложились следующие цены:

– на наличный металл – 1291 долл.

– на металл

с поставкой 14 июня – 1295 долл.

(с контанго 4 долл.)

и цена наличного металла 12 июня составляет 1280 долл. (табл. 4).

Финансовая нетто-позиция указывает на убыток в 4 долл./т при покупке алюминия по сравнению с ценой за алюминий, предложенной заказчику. Этот убыток равен контанго, имевшему место в момент хеджирования. Если бы компания не осуществила хеджирования, она бы имела прибыль в размере 11 долл./т, т. е. на ту сумму, на которую снизилась рыночная цена алюминия в период между датой внесения предложения и датой покупки алюминия.

Понятно, что компания утратила возможность получения этой дополнительной прибыли. Однако тому были следующие причины:

– основной вид деятельности компании – производство, а не биржевая спекуляция;

– компания стремилась исключить риск повышения рыночной цены.

Хеджирование с целью фиксации цены представляет собой по существу противоположное действие, заключающееся в "блокировании" привлекательного для покупателя или продавца уровня цен. Хеджеры не уравновешивают свои сделки контрактами на наличный товар, но гарантируют себе прибыль от предполагаемого бизнеса. На первый взгляд может показаться, что их действия рискованы, поскольку, хотя они входят во фьючерсный рынок при привлекательных ценах, они полагают, что эти цены лучше не станут. Фактически же они исключают из своего бизнеса элемент риска, обеспечивая получение или продажу исходного материала по ценам, позволяющим им иметь прибыль в конкретных условиях своего бизнеса.

В приведенном выше примере с медеплавильным заводом хеджирование с целью фиксации продажной цены лишило его в условиях роста цен дополнительной прибыли. Рассмотрим теперь на приводимом ниже примере с хеджированием покупной цены концепцию определения усредненной цены.

Возьмем для примера завод, осуществляющий оцинкование стали. Завод на предстоящий год недозагружен заказами по долгосрочным контрактам.

На ЛБМ, между тем, срочные цены на цинк весьма привлекательны и, как полагают на заводе, достаточно низки для того, чтобы предприятие могло работать по конкурентным ценам. Между тем на заводе обеспокоены возможностью роста цены на цинк в предстоящем году, что снизит его прибыль или вынудит поднимать свои цены и, тем самым, сделает менее вероятным успешный бизнес с полной загрузкой мощностей. Покупкой фьючерсных контрактов на цинк на ЛБМ завод может защитить себя от ожидаемого роста цен.

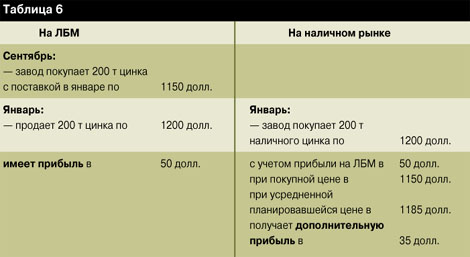

Предположим, что максимальное потребление заводом цинка составляет 200 т в месяц, а график работы на следующий год составляется в сентябре. Первые шаги могут выглядеть следующим образом. В сентябре предприятие покупает на ЛБМ по текущим срочным ценам 200 т цинка (8 лотов) с поставкой в третью среду каждого месяца следующего года. Цены при этом составляют (табл. 5). Предположим, что максимальное потребление заводом цинка составляет 200 т в месяц, а график работы на следующий год составляется в сентябре. Первые шаги могут выглядеть следующим образом. В сентябре предприятие покупает на ЛБМ по текущим срочным ценам 200 т цинка (8 лотов) с поставкой в третью среду каждого месяца следующего года. Цены при этом составляют (табл. 5).

Прибавив сюда производственные расходы и заложив будущую прибыль, получаем стабильную цену на следующий год. При неизмененных требованиях по тоннажу и отсутствии выбытия производственных мощностей планируемая прибыль гарантируется.

Элемент риска здесь вносит предположение о том, что будут достигнуты планируемые уровни производства. Избыточные заказы окажутся меньшей проблемой, поскольку планирование почти наверняка допускает хранение запасов. Но при недозагрузке производства завод может быть вынужден закрыть свою позицию на ЛБМ без получения реальной компенсации.

Предположим, что требование загрузки мощностей изначально выполнено, а наличная цена на ЛБМ в третью среду января, которую применительно к данному примеру будем считать датой определения цены январской закупки заводом наличного металла, возросла до 1200 долл. за 1 т. Ситуация будет выглядеть следующим образом (табл. 6).

В данном случае заводу не только удается избежать снижения прибыли вследствие повышения цены, но он получает и дополнительную прибыль в 35 долл. с каждой тонны. Однако это лишь видимость, поскольку дополнительная прибыль является разностью между изначальной январской хеджированной ценой на ЛБМ и усредненной годовой хеджированной ценой. Возвращаясь к (табл. 5), видим, что эта дополнительная прибыль будет ежемесячно уменьшаться по июль включительно, когда она окажется равной нулю, а в сентябре – декабре будет происходить сокращение основной прибыли, в конечном счете, на 40 долл. с каждой тонны. Завод получает по существу авансовый платеж на свои будущие операции и может разместить его в банке и иметь с этого проценты.

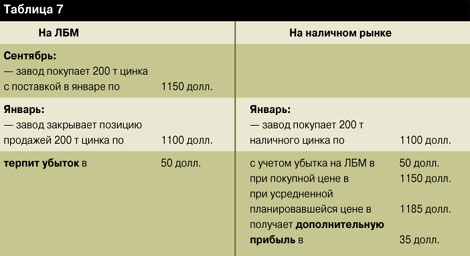

Предположим теперь, что цена в январе упала, к примеру, до 1100 долл. (табл. 7).

Результат тот же. Завод вследствие хеджирования лишился потенциального прироста прибыли. Но, подчеркнем еще раз, не хеджировать означает подвергаться риску, и завод не стал рисковать, поскольку предполагал рост цен. Он по-прежнему сохраняет потенциальную прибыль в виде процентов на дополнительную прибыль в первой половине года.

Очевидно, что так произошло потому, что рынок находился в ситуации контанго. Если бы хеджирование осуществлялось в условиях преобладания ценовых скидок, то в начальный период следовало бы ожидать сокращения прибыли и в первые один-два месяца были бы возможны убытки. Все эти факторы должны быть известны изначально.

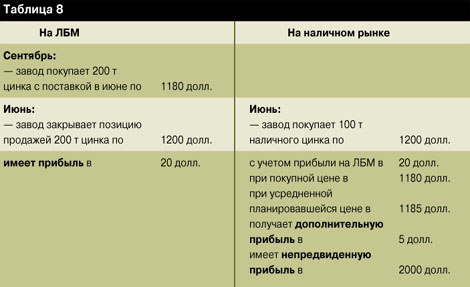

При хеджировании с целью фиксации цены существует, однако, опасность "перестраховаться". Предположим, что завод испытывает нехватку заказов на июнь и для покрытия своих производственных потребностей должен купить лишь 100 т цинка. Принимая июньскую цену на наличный металл, равной 1200 долл. (растущий рынок), получаем (табл. 8).

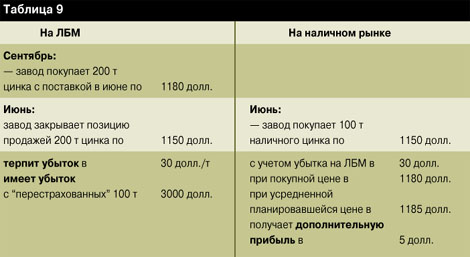

В данном случае хеджирование сыграло в пользу завода и дало ему непредвиденную прибыль в 20 долл. с каждой из тех 100 т цинка, которые он "перестраховал", и эта прибыль может как-то компенсировать ему снижение заказов. Впрочем, если снижение деловой активности будет характерно для всего рынка, спрос, вероятно, упадет, и цены пойдут вниз. Это повлечет убытки от операций на бирже, которые при сотнях тонн "перестрахованного" металла не смогут быть реально компенсированы.

Допустим это в нашем же примере: пусть цена наличного металла в третью среду июня понизится до 1150 долл.(табл. 9).

Другой стороной данного варианта хеджирования является то, что завод зафиксировал продажную цену хеджированием покупки исходного материала, поскольку ожидал повышения рыночных цен. В случае же падения цен продажные цены завода могут оказаться менее привлекательны, чем у его конкурентов, не осуществлявших хеджирования. Завод может поэтому хеджировать лишь часть своих будущих закупок, чтобы тем самым обеспечить некоторую гибкость структуре своего ценообразования. Компаниям следует придерживаться определенной политики в вопросе "пере-" или "недострахования", поскольку и то, и другое сопряжено с риском, и необходимо выработать процедуры выхода из положения. Если такие процедуры разработаны, следует их придерживаться, если же нет, нужно по возможности быстрее выходить из ситуации "перестрахования", даже если рынок в данный момент изменяется в благоприятном направлении.

Очень важно, чтобы программа хеджирования на всех ее этапах тщательно управлялась. Существуют рыночные инструменты, позволяющие избегать этих проблем, например хеджирование с использованием опционов*. Может быть разработана хорошо продуманная программа исключения некоторых рисков, сфокусированная специально на хеджировании с целью фиксации цены. Брокеры на ЛБМ являются экспертами в этих вопросах и дают своим клиентам надлежащие советы. Предлагаемые брокерами программы хеджирования и связанные с ним услуги рассматриваются ниже.

Программы хеджирования

Настоятельно необходимо, чтобы управленческий персонал, в особенности финансовый отдел компаний, участвующих в программах хеджирования, понимал, что означает заниматься хеджированием. Ведь совсем нетрудно взглянуть на изолированную позицию компании на ЛБМ и рассчитать прибыль или убытки без уравновешивания позиции соответствующим контрактом на реальный товар.

Также нетрудно забыть и связанные с хеджированием расходы, которые столь незначительны в сравнении с "ценностью" самого хеджирования. К таким расходам относятся:

а) первоначальная маржа, выплачиваемая в момент осуществления хеджирования и составляющая обычно около 10% от стоимости контракта;

б) маржа за обслуживание, выплачиваемая, если необходимо, на протяжении срока действия контракта для покрытия очевидных убытков;

в) расходы по финансированию, банковским гарантиям и т.д. (расходы по пунктам а) и б) могут быть профинансированы банковской гарантией, что дешевле наличных выплат). Следует отметить, что на депонированную сумму начисляются проценты;

г) комиссионные и расходы по сделкам; комиссионные обычно выражаются в долях одного процентного пункта от стоимости контракта, а сборы ЛБМ и Клиринговой палаты еще ниже. Однако они должны, тем не менее, приниматься в расчет.

Совершенно ли хеджирование?

Приведенные в первой части примеры были очень просты и доведены по сути до совершенства. В действительности совершенного хеджирования не существует. Например, не могут быть хеджированы премии производителю товара, премии за сортамент и местонахождение товара. В случае непоставляемых товаров, например концентратов или полуфабрикатов, хеджированная позиция не может быть сама по себе поставлена в счет закрытия короткой позиции, тогда как базисная цена в любом случае будет составлять процентную долю зарегистрированной цены на ЛБМ.

Впрочем, даже в случае несовершенного хеджирования хеджер может взглянуть на ситуацию в целом и согласиться с тем, что, совершенно ли оно или нет, это – единственная альтернатива, позволяющая противостоять рыночному риску во всей его силе.

Существует много способов хеджирования, и один из них, используемый на ЛБМ, напоминает мешок с клюшками для гольфа. В мешке много различных клюшек, и хеджер рассматривает брокера как мальчика, подносящего клюшки и мячи в процессе игры в гольф и советующего, какую клюшку использовать в данный момент.

Подготовка хеджирования. Перед тем, как приступать к разработке программы хеджирования, следует проанализировать следующую информацию. (В качестве примера рассмотрим производителя продукции, однако здравый смысл позволяет отнести сходные критерии и к потребителю.)

а) Какова стоимость производства?

В ситуации длительной депрессии производитель может зафиксировать цены, влекущие убытки,чтобы, тем самым, избежать еще более худших цен, однако степень хеджирования будет определяться соотношением производственных и рыночных цен – в противном случае хеджер не сможет идентифицировать привлекательную цену.

б) Каков тип написанных контрактов на продажу?

Например, с фиксированной ценой, с усредненной ценой и т.д. Инструменты хеджирования будут различаться сообразно условиям хеджируемого контракта на поставку наличного товара.

в) Какой тоннаж уже профинансирован?

Риск будет изменяться в зависимости от того, какой тоннаж профинансирован/не профинансирован, и как он профинансирован.

г) Зарегистрирована ли на ЛБМ какая-либо производственная компания как надежный поставщик?

д) Каков сортамент производимой продукции?

Не всякий металл поставляется, а поскольку он может быть хеджирован, вариант поставки представляет собой важный момент.

е) Местонахождение ближайшего утвержденного ЛБМ склада.

ж) Какой политики придерживается компания относительно того, какую часть продукции следует хеджировать и при каких уровнях цен?

з) Какова политика компании в отношении опционов?

и) В каком состоянии находится рынок – ценовых надбавок или ценовых скидок?

После получения ответов на все эти вопросы можно приступать к разработке методики хеджирования. Перейдем к рассмотрению наиболее общей формы хеджирования, к хеджированию по усредненной цене.

В первой части статьи было сделано предположение о том, что стоимость сделок с наличным товаром определяется по итогам одного дня и что этот день всегда точно совпадает с днем, который выбран для хеджирования на ЛБМ. В случае зачетного хеджирования это предположение вполне справедливо, поскольку условия контракта на поставку реального товара часто дают толчок осуществлению хеджирования. Однако при хеджировании с целью фиксации цены маловероятно, чтобы сделки с наличным товаром были точно согласованы с хеджированными на ЛБМ контрактами, и задача тогда состоит в том, чтобы скорректировать даты поставки товара (и производства платежа) по последним.

Механизмами, позволяющими сместить хеджированную позицию с одной даты на другую, являются заимствование и кредитование. Начнем рассмотрение со структуры дат контрактов на ЛБМ.

Структура дат на ЛБМ

Применительно ко всем контрактам по семи видам металла сделка на ЛБМ может быть заключена на любой рабочий день в Лондоне, отстоящий от текущей даты не более чем на 3 месяца. Сделки со сроками исполнения от 3 до 6 месяцев могут заключаться на любые среды. Сделки со сроком исполнения от 7 до 15 месяцев (включительно) могут заключаться на каждую третью среду месяца, а в случае первичного алюминия, меди и цинка – на каждую третью среду любого из 27 предстоящих месяцев.

Может показаться банальным, но, тем не менее, важно помнить, что операционные дни биржи постоянно меняются. Например, торговля "завтра" будет означать прибавление дополнительного дня к трем месяцам, поскольку структура дат скользит по календарю.

Так, если сделка заключена на третью среду 15-го месяца, она, когда до исходной даты сдачи товара останется 5 месяцев, перейдет, согласно структуре дат, в группу сделок "на каждую среду" и сможет соответственно сдвигаться. Если исходная дата сдачи товара приходится на третий месяц, считая от текущего дня, хеджер получит возможность сдвигать позицию на любой рабочий день месяца.

Структура дат, таким образом, сочетает гибкость и простоту. Ведь если кто-нибудь, например, хеджирует свою срочную сделку с поставкой через 15 месяцев, то маловероятно, что он точно знает, в какой конкретный день месяца произойдет соответствующая сделка с наличным товаром, поэтому предоставление только одной даты сдачи товара, а именно третьей среды, последствий практически не имеет. До того как сделка с наличным товаром приблизится и все ее детали прорисуются, хеджер сможет точнее определиться с датой хеджированного контракта.

Использование усредненных цен

При хеджировании срочных сделок ввиду такой структуры дат на ЛБМ при определении цены товара не может быть иной альтернативы, кроме как ориентироваться на цены того дня, когда хеджирование осуществляется. Впрочем, определение цены контракта исходя из цен в отдельно взятый день, особенно в день интенсивных торгов, может повлечь проблемы, если цены хоть ненадолго, но значительно изменялись. Более распространено поэтому использование усредненных цен. Базовым периодом для расчета может быть, например, месяц поставки (или следующий за ним, или предшествующий ему месяц).

Для смещения позиции с изначальной даты поставки на другую или для ее дробления на ряд отдельных позиций с разными датами поставки прибегают к заимствованию и кредитованию. Если компания одновременно купила металл с поставкой в определенную дату и продала его с поставкой в другую, более отдаленную дату, она "заимствовала" металл. В финансовом плане последствия заимствования различаются в зависимости от того, преобладают ли на рынке ценовые надбавки или ценовые скидки.

Заимствование или кредитование отдельной позиции может выглядеть следующим образом.

2 января: хеджер заключает срочную сделку на поставку 1000 т (40 лотов) металла в июне, а именно, согласно структуре дат, в третью среду июня. Хеджер имеет целью последовательно хеджировать весь месяц, что означает обратную покупку позиции в каждый рабочий день июня. Однако исходная позиция должна быть сначала распределена по всем дням, иначе кроме как в третью среду совершать обратные покупки будет не с чем.

Март: каждый рабочий день в марте добавляет день в июне, подпадающий, согласно структуре дат, в трехмесячную категорию. В то же время третья среда июня остается разрешенным для заключения сделок днем. Предположим, что 1 марта в этот год является воскресеньем (например, это в 1992 г.; легко составить календарь рабочих дней на март – июнь, исключив субботы и воскресенья и предположив отсутствие праздников).

Поскольку 1 марта – нерабочий день, при трехмесячной структуре дат на ЛБМ заключать сделки на 1 июня невозможно. 2 марта можно заключать сделки на 2 июня, как, впрочем, и на 1 июня. Остальными днями июня, на которые можно заключать сделки, являются среды. Выберем третью среду. Итак, на 2 марта позиция хеджера такова: продано 40 лотов на 17 июня. 2 марта можно продать по 2 лота с поставкой 1 июня и 2 июня и одновременно купить 4 лота с поставкой 17 июня, т.е. кредитовать, и, зачтя купленные лоты, сократить позиции на 17 июня до 36 лотов.

Между тем, чтобы попасть в трехмесячную категорию дат, хеджер должен ждать до 3 марта, когда он сможет кредитовать 2 лота на срок с 3 по 17 июня. Почему? Потому, что на ЛБМ существует двухдневный разрыв между днем заключения сделки на наличный товар и днем сдачи товара – торговля наличным товаром в любой день относится к позициям, срок сдачи товара по которым приходится двумя днями позже. Чтобы кредитовать металл 1 июня, его нужно было купить за два рабочих дня до того, т.е. 28 мая, по сложившимся в этот день ценам. Теперь цель хеджера – достигнуть средних за июнь официальных цен, т.е. официальных цен, объявляемых в рабочие дни с 1 по 30 июня.

Официальная цена от 1 июня будет относиться к сделкам на 3 июня, так что 3 июня будет первым днем, когда хеджер кредитует металл. Из календаря следует, что 3 июня попадает в трехмесячный период 3 марта. Поэтому 3 марта хеджер кредитует 2 лота на срок с 3 по 17 июня. 4 марта он кредитует на срок с 4 по 17 июня.

2 января

– хеджер продает 40 лотов на 17 июня,

3 марта

– продает 2 лота на 3 июня, покупает 2 лота на 17 июня,

4 марта

– продает 2 лота на 4 июня, покупает 2 лота на 17 июня,

5 марта

– продает 2 лота на 5 июня, покупает 2 лота на 17 июня.

2 января

– хеджер должен поставить 40 лотов 17 июня,

3 марта

– должен поставить 2 лота 3 июня и 38 лотов 17 июня,

4 марта

– должен поставить по 2 лота 3 и 4 июня и 36 лотов 17 июня,

5 марта

– должен поставить по 2 лота 3, 4 и 5 июня и 34 лота 17 июня

и т.д. вплоть по 16 марта.

К 16 марта позиция будет такова: поставить по 2 лота в каждый рабочий день с 3 по 16 июня и 20 лотов 17 июня. 17 марта, когда трехмесячный срок распространяется на 17 июня, хеджер ничего не делает. 18 марта хеджер заимствует 2 лота. Он продает 2 лота на 18 июня, покупает 2 лота с поставкой 17 июня и действует так вплоть до 26 марта. В итоге он должен поставить по 2 лота в каждый рабочий день с 3 по 26 июня и 6 лотов 17 июня. При этом хеджер хотел учесть цену каждого июньского дня, цены же последних двух рабочих дней июня будут относиться к сделкам со сдачей товара в июле. Поэтому в эти дни июня он поставок не производит и закрывает свою позицию до окончания месяца, по которому он занимался усредненным ценообразованием.

Здесь виден один из минусов последнего. Хеджер намеревался хеджировать 40 лотов, но для учета каждого дня июня он должен охватить период с 3 июня по 2 июля, составляющий 22 рабочих дня. 40 на 22 целиком не делится, поэтому хеджеру придется выбрать 4 дня, в которые он будет поставлять по одному лоту вместо двух. Правила, позволяющего выбрать оптимальные дни, не существует. Некоторые хеджеры могут равномерно распределить их по месяцу, например выбрать по одному в неделю. В данном примере были выбраны четыре последних дня.

Датой поставки товара по трехмесячным контрактам от 30 и 31 марта является один и тот же день – 30 июня (третий отстоящий месяц имеет меньше дней, чем текущий). В таких случаях день сдачи товара всегда сдвигается назад, он никогда не переходит на четвертый месяц. Поэтому 30 марта хеджер заимствует на 29 июня и 31 марта заимствует на 30 июня. 1 и 2 апреля он заимствует на соответствующие трехмесячные даты, т.е. 1 и 2 июля (расчет по сделке на 2 июля производится по официальным ценам от 30 июня). На 2 апреля позиция такова: поставить по 2 лота в каждый рабочий день с 3 по 26 июня и по 1 лоту в четыре дня с 29 июня по 2 июля.

Со стороны это может казаться большой по объему работой, но брокеры предложат полный комплект услуг. Клиент может просто дать брокеру указание покупать или продавать по средним ценам месяца, в таком случае брокер будет дальше действовать, не обращаясь более к клиенту. За оказание услуги будет начислена небольшая премия, придется также покрыть все расходы, которые могут проистекать из структуры ценовых надбавок или ценовых скидок на протяжении месяца, однако брокер, получив указания, принимает риск и клиенту гарантируется усредненная цена.

|

| * | | Статью о хеджировании с использованием опционов см. в следующем номере журнала "Металлы Евразии" |

|

назад

назад