Виктор Дашевский

Институт металлургии и материаловедения им. А.А. Байкова РАН

Владимир Жучков

Институт металлургии УрО РАН

Общие мировые мощности по выплавке всех видов ферросплавов в настоящее время оцениваются в 24 млн. т, а их производство составляет 16 – 18 млн. т в год. При этом на долю марганцевых продуктов приходится около 41 %, кремнистых – 25 %, хромистых – около 29 %. Общие мировые мощности по выплавке всех видов ферросплавов в настоящее время оцениваются в 24 млн. т, а их производство составляет 16 – 18 млн. т в год. При этом на долю марганцевых продуктов приходится около 41 %, кремнистых – 25 %, хромистых – около 29 %.

В производстве ферросилиция бесспорным лидером остается Китай. На его долю приходится примерно 38 % (1,49 млн. т) общемирового объема. Страны СНГ (Россия и Украина) производят 13 – 15 % этого сплава. В Западной Европе, где производство кремнистых сплавов также развито (около 20 % мирового), крупнейшим производителем является Норвегия (до 360 тыс. т в год). Стабильный рост наблюдается в государствах Северной и Южной Америки. В США выпуск 50 %-ного и 75 %-ного ферросилиция составил 243 тыс. т. Крупным поставщиком ферросилиция на мировой рынок является Бразилия (151 тыс. т).

Ожидается, что в ближайшие годы спрос на ферросилиций будет превышать предложение, и на рынке возможно возникновение дефицита. Основная причина – высокое удельное потребление этого сплава, связанное с ростом заказов на высококачественный тонкий стальной лист и другие специальные виды проката.

Ферросплавная промышленность – главный поставщик кристаллического кремния для наукоемких отраслей экономики, например для производства полупроводников. Мощности по выпуску этого продукта составляют во всем мире 982 тыс. т. Основные производители – США (201 тыс. т), Бразилия (153 тыс. т), КНР (130 тыс. т). Кроме них, кристаллический кремний выпускают ЮАР, Канада, Испания, Португалия, Италия, Норвегия, Франция, Австралия, а крупнейшими экспортерами являются КНР, Бразилия и ЮАР.

Мировое производство марганцевых сплавов, по оценке компании «Samancor» (ЮАР), составляет примерно 7,6 млн. т. Основными продуцентами являются Китай (25 %), страны СНГ (15 %), ЮАР (9 %), Япония (8 %) и Норвегия (6 %). В структуре выпуска марганцевых сплавов по видам наблюдается тенденция наращивания производства средне- и низкоуглеродистого ферромарганца при относительно стабильном соотношении высокоуглеродистого ферромарганца и силикомарганца.

По данным International Institute of Manganese, основными производителями высокоуглеродистого ферромарганца остаются Китай – 932 тыс. т, ЮАР – 429 тыс. т, Япония – 386 тыс. т, Франция – 413 тыс. т, Украина – 291 тыс. т и Бразилия – 113 тыс. т. Среди производителей силикомарганца следует выделить Китай и Украину, которые выплавили соответственно 700 тыс. т (22,7 % от общемирового объема) и 493 тыс. т (16 %). Значительные объемы этого сплава производятся также в ЮАР – 287 тыс. т, Норвегии – 243 тыс. т, Бразилии – 124 тыс. т, Индии – 193 тыс. т. Производство средне- и низкоуглеродистого ферромарганца сосредоточено, в основном, в Японии – 133 тыс. т (20,3 % от общемирового объема), Китае – 85 тыс. т (13 %) и Норвегии – 166 тыс. т (25,3 %).

В странах СНГ производство высокоуглеродистого ферромарганца в последнее десятилетие снижалось в среднем на 0,5 – 0,7 % в год, а силикомарганца – на 0,6 – 0,8 % в год. В то же время выплавка средне- и низкоуглеродистого ферромарганца увеличилась на 2,2 – 2,4 %.

Потребление марганца в ближайшие 5 лет в промышленно развитых странах может сократиться на 2 %. При этом, возможно, уменьшится удельный вес высокоуглеродистого ферромарганца в общем потреблении ферросплавов – с 40 % в 2000 году до 37 % в 2005 году. Доля силикомарганца, напротив, возрастет с 15 % до 17 %. Предпочтение силикомарганцу отдается в Китае и странах СНГ, где удельный вес ферромарганца в общем потреблении ферросплавов уменьшится, как ожидается, с 50 % в 2000 году до 46 % в 2005 году.

С середины 90-х годов наблюдались высокие темпы роста мирового производства феррохрома, что обусловлено активизацией спроса на нержавеющую сталь, для выпуска которой используется примерно 90 % этого сплава. Его мировое производство возросло до 4,9 млн. т, в том числе в ЮАР – на 15,6 %, Индии – на 20,3 %, Норвегии – на 17,2 %, Зимбабве – на 5,7 %. Вместе с тем спад в этой подотрасли отмечен в Казахстане – 10,8 %, Китае – на 11,7 %, Финляндии – на 2,5 %, Японии – на 23,3 %, России – на 8,8 %.

В долгосрочной перспективе прогнозируется увеличение производства нержавеющей стали в мире в среднем на 4 % в год. Это связано с расширением сферы ее применения, в первую очередь, в строительном комплексе и вагоностроении.

Промышленность стран Западной Европы удовлетворяет свою потребность в высокоуглеродистом, среднеуглеродистом и низкоуглеродистом феррохроме за счет собственного производства примерно на 35 %, а более 50 % – ввозит из ЮАР. Эта страна располагает крупнейшими запасами хромитов и является основным производителем феррохрома: ежегодный выпуск составляет 2,2 млн. т (44,4 % мирового объема) при мощностях, рассчитанных на 2,5 млн. т. В перспективе ЮАР намерена увеличить производство этого сплава.

Компании, добывающие хромовую руду, расширяют мощности по выпуску феррохрома. Так, Казахстан, располагающий крупными запасами хромитов, сейчас занимает второе место в мире по производству феррохрома. Выпускаемый компанией «Казхром» высокоуглеродистый сплав конкурентоспособен по цене и находит хороший сбыт на рынке США. Компания намерена ввести в действие завод по выпуску окатышей рядом с рудником «Донской» и расширить мощности по добыче кусковой руды до 2,5 млн. т. Для переработки дополнительного сырья вводятся новые мощности по выпуску феррохрома, производство которого возрастет до 100 тыс. т в год.

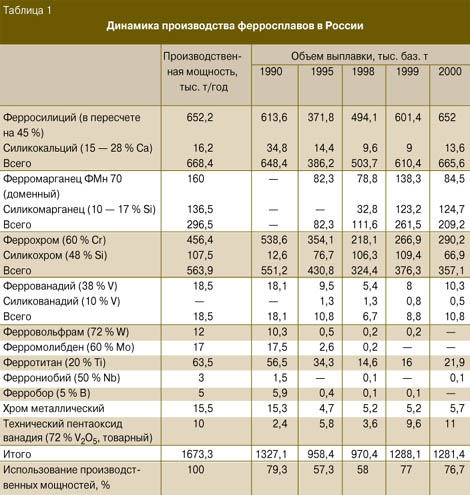

Ферросплавное производство в России представлено акционерными компаниями «Челябинский электрометаллургический комбинат», «Серовский завод ферросплавов», «Кузнецкие ферросплавы», «Ключевской завод ферросплавов», «Алапаевская ферросплавная компания», «Ванадий-Тулачермет», а также ферросплавными цехами и участками, входящими в состав металлургических заводов и комбинатов – Новолипецкого, Чусовского, Орско-Халиловского, Косогорского, ВСМПО. Производственные мощности всех предприятий могут обеспечить выпуск товарных и передельных ферросплавов в объеме 1,67 млн. т (табл. 1).

По оценке института «Гипросталь», российская промышленность по объему, качеству и сортаменту выпускаемых ферросплавов находится на уровне западных стран, однако заметно отстает по качеству используемого сырья, показателям удельного расхода электроэнергии, извлечению ведущих элементов, уровню экологической защиты, состоянию плавильных агрегатов. Доля печей, эксплуатируемых свыше 20 лет, составляет около 60 %, до 5 лет – не более 3 %.

Тенденции развития ферросплавного производства в России и в мире различны. Если Россия стремится полностью обеспечить собственные потребности и экспортировать ферросплавы, то США и Япония, например, сокращают свой выпуск, а возрастающий дефицит покрывают импортом из Бразилии, Турции, Индии, ЮАР. Тенденция сворачивания производства связана с высоким уровнем капитало- и энергоемкости производства, возрастающими экологическими требованиями, вредными условиями труда, а также с новыми технологиями повышения качества стали без увеличения удельного потребления ферросплавов.

В промышленно развитых странах удельное потребление ферросплавов ниже, чем в России. В последнее десятилетие оно составило в мире в среднем – 20 кг/т стали, при этом в Японии – 18, в США – 21, в России – 28 кг/т стали. Меньшее потребление хрома, марганца и кремния в западных странах связано с более высокой долей разливки стали на МНЛЗ и ее обработкой в вакууме, применением прямого легирования в ковше.

В России в 90-е годы при сокращении выплавки металла наиболее значительно сократилось производство легированных и специальных сталей и сплавов. Так, производство проката из нержавеющей стали уменьшилось на 75 %, поэтому сократился выпуск товарных ферросплавов. Снизилось использование производственных мощностей по группе малотоннажных сплавов ванадия, молибдена, вольфрама и др. В настоящее время кризисные явления на ферросплавных предприятиях постепенно преодолеваются. Большинству российских заводов удалось обеспечить прирост производства. Такая же тенденция наблюдается на Украине (табл. 2).

Существенный прирост выпуска ферросплавов на предприятиях России и Украины достигнут в основном благодаря расширению экспортных поставок. Внутреннее потребление ферросплавов в России в ближайшие годы сохранится на уровне, сложившемся в 2000 году, – около 1 млн. т, в том числе марганцевых сплавов – около 550 тыс. т, ферросилиция (в пересчете на 45 %-ный) – 330 тыс. т и феррохрома (в пересчете на 60 %-ный) – до 100 тыс. т. Производство ферросилиция превысило докризисный уровень. Его выпуск обеспечен отечественными сырьевыми и энергетическими ресурсами. Правда, еще не возобновлено производство бедного (18 – 25 % кремния) ферросилиция.

Феррохром, второй сплав по объему выплавки, производится в России в основном из импортной руды – казахстанской и турецкой. Проблемы ее закупки в последние годы урегулированы, хотя с позиции экономической безопасности развитие собственной сырьевой базы остается актуальной задачей.

Промышленное значение имеют в России небольшие запасы бедных хромитов Сарановского, Алапаевского и других месторождений на Урале и в Республике Коми. Главным недостатком этих руд является низкое (35 – 40 %) содержание Cr2O3 и сравнительно высокое содержание железа (до 20 % FeO). Необходимость уменьшить зависимость от импорта руд инициировала исследования по созданию технологических схем выплавки стандартных сплавов хрома с использованием бедных руд. Так, на Челябинском электрометаллургическом комбинате внедрена безотходная и экологически чистая технология производства высокоуглеродистого и передельного феррохрома.

Загрузка производственных мощностей по выплавке феррохрома по сравнению с 1990 годом остается на уровне 54 %. В сортаменте преобладает низкоуглеродистый сплав. В 2000 году в товарном выпуске доля низкоуглеродистого феррохрома составляла 62 %, среднеуглеродистого – 2,4 %, углеродистого – 35,6 %. Рост видимого потребления этих сплавов свидетельствует о наращивании производства хромсодержащих сталей.

Несмотря на организацию производства силикомарганца на Челябинском электрометаллургическом комбинате и Серовском заводе ферросплавов (в основном, из казахстанской марганцевой руды), потребность России в крупнотоннажных сплавах марганца на 62 %, а в средне- и низкоуглеродистом ферромарганце – на 100 % покрывается за счет импорта. Поставщиком выступает Украина.

Проблема ускоренного создания отечественной марганцеворудной базы представляется исключительно важной: Россия вынуждена импортировать товарную марганцевую руду, ферросплавы, электролитическую двуокись марганца, химическую двуокись марганца, перманганат калия, металлический марганец. Импорт марганцевой руды и концентратов в последние годы составил: в 1999 году – 738,4 тыс. т, в 2000 году – 621,1 тыс. т.

По данным на 1 января 2001 года, утвержденные балансовые запасы марганцевых руд в России составляют 152,5 млн. т, в том числе подтвержденные – 149, 2 млн. т. Преобладают бедные (19,8 % Mn) карбонатные руды с высоким содержанием фосфора (0,2 – 0,3 % и более). Запасы оксидных руд, содержащих 23 – 26 % Mn, составляют 6 %. Первоочередной задачей является организация промышленной добычи и обогащения руд отечественных месторождений. Ее реализация потребует больших инвестиций. Проведенная технико-экономическая оценка показала, что капитальные вложения в освоение приоритетных марганцевых месторождений России (Порожинского, Усинского, Парнокского, Полуночного, Новониколаевского, Аккермановского) могут составить около 1,2 млрд. долл.

Выпуск малотоннажных ферросплавов в РФ суммарно составляет около 40 тыс. т. Производство ферровольфрама и ферромолибдена практически свернуто. Производство металлического хрома в последние годы находится на уровне 5,2 – 5,7 тыс. т. До 10,3 тыс. т выросло производство феррованадия. При этом около 60 % этого объема отгружено на экспорт. До 13,6 тыс. т увеличилось производство силикокальция (15 %-ного и 28 %-ного).

Внутрироссийское потребление ферросплавов в ближайшие годы должно сохраниться на достигнутом уровне. Потребности промышленности могут быть обеспечены отечественной продукцией, за исключением отдельных малотоннажных и марганцевых сплавов.

|

назад

назад