Юрий Адно

Институт мировой экономики и международных отношений РАН

Итак, 6 марта 2002 года американская администрация в лице президента Джорджа Буша официально подтвердила решение ввести "временные ограничения" на импорт стальной металлопродукции, чтобы "дать американской металлургии и ее работникам возможность адаптироваться к большому наплыву зарубежной стали", а также обеспечить "равные правила игры" в конкуренции с зарубежными производителями металла. Итак, 6 марта 2002 года американская администрация в лице президента Джорджа Буша официально подтвердила решение ввести "временные ограничения" на импорт стальной металлопродукции, чтобы "дать американской металлургии и ее работникам возможность адаптироваться к большому наплыву зарубежной стали", а также обеспечить "равные правила игры" в конкуренции с зарубежными производителями металла.

Речь идет о так называемом "расследовании по 201 статье Торгового акта 1974 года (Trade Act)", которое позволяет американскому президенту без согласия Конгресса вводить экстренные протекционистские меры против импортеров в случае "нанесения существенного урона экономике страны-импортера". Статья 201 является, в свою очередь, дополнением ХIХ статьи устава ГАТТ (организация-предшественник нынешней ВТО) и позволяет стране-участнице соглашения (в данном случае США) временно нарушить устав организации, повысив пошлины.

Ущерб, который американская черная металлургия понесла от импорта стали, оценен Комиссией по международной торговле (ITC – International Trade Comission) в 10,5 млрд. долл. в год, в связи с чем рекомендовано ввести дополнительные защитные пошлины в размере 20 – 40 % на 16 наиболее распространенных видов импортного металлопроката. Эти меры касаются всех импортеров, поставляющих черные металлы в США, независимо от их доли на американском рынке. Исключение сделано лишь для Канады, Мексики, Израиля и Иордании, с которыми подписаны соглашения о свободной торговле.

Согласно заявлению администрации США, повышенные тарифы вводятся с 20 марта и рассчитаны на 3 года. В случае необходимости они могут быть пересмотрены или скорректированы президентом страны.

Решение главы Белого дома, в частности, предусматривает следующие ограничительные меры:

– в отношении импорта стальных слябов вводится квота в размере 5,4 млн. т, выше которой к любым последующим закупкам будет применяться ограничительный тариф в размере 30 %;

– на холоднокатаный стальной лист и балку устанавливается тариф в размере 30 %;

– на пруток из нержавеющей стали и сварные трубы – 15 %;

– на проволоку из нержавеющей стали – 8 %;

– на стальные изделия для автомобильной промышленности – 13 %.

Нынешнее решение администрации США является результатом длительного и сложного взаимовлияния разнонаправленных факторов экономического, технологического и социально-политического характера, которые отражают непростую ситуацию на американском рынке металлопродукции.

Прежде всего, следует напомнить, что американская экономика на протяжении практически всего послевоенного периода испытывает давление поставщиков сравнительно дешевой металлопродукции. И это понятно: американский рынок всегда был привлекательным благодаря его емкости и продуктовому разнообразию, относительно слабым позициям американских компаний в ценовой конкуренции, выгодному соотношению валютных курсов. Мощное корпоративное и профсоюзное лобби неоднократно вынуждало администрацию принимать протекционистские меры тарифного и нетарифного характера (в виде "добровольных" квот, соглашений, количественных ограничений и т.д.) для защиты собственных металлургов. С другой стороны, заинтересованные в поставках дешевого и качественного металла внутренние потребители, прежде всего машиностроительные и строительные компании, стремились ослабить действие протекционистских мер. Поэтому протекционистская политика не отличалась последовательностью. Импорт металлопродукции в периоды хозяйственного оживления достигал колоссальных размеров – в 1998 – 2000 годах ввоз стали в США составлял 35-38 млн. т в год ( более 30 % внутреннего потребления). И даже в период рецессии этот показатель все еще оставался достаточно высоким – около 30 млн. т в 2001 году.

Сознавая опасность, которую несет нынешнее решение Белого дома, Объединение отраслей-потребителей по акциям в сфере торговли (Consuming Idustries Trade Action Coalition, CITAC), Американский институт проблем международной торговли сталью (American Institute for International Steel, AIIS), и Коалиция за свободную торговлю сталью (Free Trade in Steel Cоаlition) провели массированную кампанию в поддержку сложившейся практики поставок металлопродукции на рынок США. По оценкам CITAC, введение 20 %-ных импортных пошлин может привести к сокращению импорта стали на 35,9 %, что в свою очередь, вызовет рост цен на импортный металл на 20,6 % и потерю почти 75 тыс. рабочих мест в металлопотребляющих отраслях. Дополнительные расходы потребителей могут достичь 4 млрд. долл. в год.

Однако у стального лобби оказалось гораздо больше рычагов воздействия на администрацию. В борьбу были втянуты мощные политические силы в лице конгрессменов от штатов так называемого "ржавого пояса" - Пенсильвании, Огайо, Западной Вирджинии, – отстаивающих интересы металлургических предприятий, расположенных на их территории. Ограничивая импорт стали, республиканская администрация выполняет свои предвыборные обещания и надеется получить на предстоящих выборах в Конгресс голоса избирателей "металлургических" штатов. Протест против ограничений импорта не поддержали крупные машиностроительные компании, тесно связанные с ведущими сталелитейными корпорациями. Безусловно, дополнительным фактором в пользу жесткого решения стал общеэкономический спад, в результате которого выплавка стали в США в 2001 году упала почти на 11 %.

Утверждение, что импорт мешает американской металлургии проводить масштабную модернизацию и реструктуризацию, справедливо лишь отчасти. По американским данным, за последние 20 лет сталелитейными корпорациями в металлургию было инвестировано не менее 50 млрд. долл., что позволило оптимизировать отраслевую структуру за счет развития высокоэффективных мини-заводов, существенно обновить устаревшие и ликвидировать нерентабельные предприятия. Сегодня черная металлургия США по ряду показателей (производительность труда на одного занятого, удельный вес непрерывного литья заготовок, доля электродуговой плавки стали и др.) практически не уступает мировым лидерам. Однако модернизация такой капиталоемкой многопередельной отрасли, как черная металлургия США, – процесс весьма длительный и сложный. Экономический эффект достигается далеко не сразу. Высокий уровень трудовых издержек (зарплата у металлургов – одна из самых высоких в американской промышленности), высокая стоимость энергетических и материальных ресурсов, крупные инвестиции в защиту окружающей среды существенно снижают ценовую конкурентоспособность американской металлургии. К тому же исключительно высоки социальные издержки модернизации, связанные с необходимостью выплаты пенсий, пособий, компенсаций (в связи с закрытием нерентабельных предприятий за последние 20 лет численность занятых в отрасли сократилась с 600 тыс. до 160 тыс. человек), – их сумма оценивается в 50 – 60 млрд. долл. Если администрация не защитит внутренний рынок, корпорации предлагают ей самой позаботиться об этих людях.

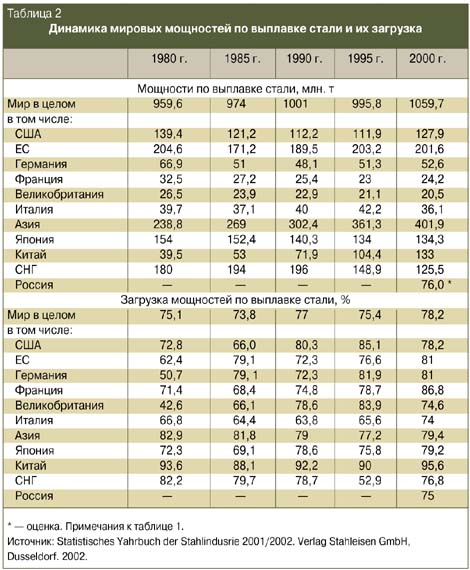

По мнению администрации США, негативными факторами, влияющими на американский рынок, являются также наличие в мировой металлургии избыточных мощностей, функционирующих, в основном, благодаря государственной финансовой поддержке, и "недобросовестная" торговая практика, направленная на поддержание этих мощностей. Действительно, в мировой металлургии избыточные (незагруженные) мощности по выплавке стали составляют сегодня около 250 млн. т. Эта фундаментальная проблема сохраняет свою остроту на протяжении четверти века и является причиной затоваривания мировых рынков, жестких ценовых войн, нагромождения протекционистских барьеров. Обсуждение этой проблемы на двух прошлогодних встречах ведущих сталепроизводителей в рамках Комитета по стали ОЭСР выявило серьезные расхождения позиций развитых и развивающихся стран и не дало реальных результатов.

Следует напомнить, что первые реальные действия по упорядочиванию мирового рынка металлопродукции относятся к началу 90-х годов. Тогда по инициативе США и Евросоюза была предпринята попытка заключения Многостороннего соглашения по стали (МСС) – Multilateral Steel Agreement, которое должно было положить конец конфликтам, подрывающим мировую металлоторговлю. В ходе длительных переговоров (всего за 1990 – 1994 гг. состоялось 18 раундов) были сформулированы основные цели МСС, а именно:

– запрещение субсидий, которые рассматриваются как главный разрушитель конкурентной среды и источник образования избыточных производственных мощностей;

– устранение тарифных и нетарифных барьеров, блокирующих доступ на рынки;

– создание эффективного механизма консультаций и переговоров, гармонизирующих отношения между странами по вопросам торговли сталью;

– создание механизма коллективного противодействия недобросовестной торговой политике и практике на рынке стали.

В процессе обсуждения (Россия в переговорах не участвовала) выявились существенные разногласия сторон, прежде всего по вопросам субсидирования металлургического производства и торговли, что и стало одной из причин замораживания переговоров по заключению МСС в 1994 году. Однако базовые принципы Многостороннего соглашения, сохраняют свою актуальность и, по мнению его сторонников, могли бы служить идеальной моделью не только для рынка стали, но и для других секторов мировой торговли. Во всяком случае, Комитет по стали ОЭСР считает эти положения важнейшими направлениями своей деятельности.

Что касается США, то эта страна отношения с торговыми партнерами почти всегда строила с позиции силы. По международным понятиям, добросовестная торговля предполагает отказ от государственного субсидирования собственных производителей, что обеспечивает равные условия на рынке. Очевидно, что любое ограничение доступа импортеров, т. е. иностранных конкурентов, представляет собой род экономической поддержки (фактически субсидирования) собственных производителей. По оценкам американских исследователей, металлопотребители этой страны за 30 лет переплатили металлургическим компаниям около 100 млрд. долл. (в ценах 1999 г.). Кроме того, не менее 20 млрд. долл. были получены в качестве различных субсидий от федеральных и местных властей. Например, в 1999 году президент Клинтон утвердил программу льготных кредитов в размере 1 млрд. долл. компаниям для компенсации снижения мировых цен на металлопродукцию.

Таким образом, американские сталелитейные компании, располагая огромными инвестиционными ресурсами для модернизации и реструктуризации отрасли, не сумели их эффективно использовать и теперь обвинили импортеров во всех своих бедах.

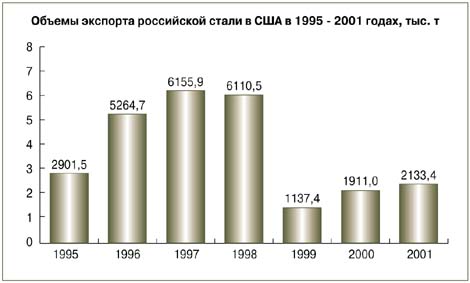

Российская металлопродукция пользовалась устойчивым спросом на американском рынке, начиная с середины 90-х годов. При этом абсолютные объемы импорта российского проката колебались от 1140 тыс.т (1999 г.) до 6150 тыс. т (1997 г.).

Вынужденная экспортная ориентация российской металлургии и массированные  поставки на мировой рынок сравнительно дешевой продукции вызвали активное противодействие конкурентов, в том числе в странах-импортерах российского металла. Подобный торговый конфликт стал предметом длительного разбирательства в 1998 – 1999 годах между Минторгом и Комиссией по международной торговле США и соответствующими организациями ведущих стран-экспортеров стали – Японии, Бразилии, России. В результате переговоров представители России и США подписали "Соглашение о приостановлении антидемпингового расследования в отношении некоторых видов горячекатаной плоской углеродистой сталепродукции из Российской Федерации", а также "Соглашение о торговле некоторыми видами сталепродукции из Российской Федерации" (всеобъемлющее соглашение), на базе которого США предполагали строить дальнейшие отношения с основными субъектами мирового рынка металлопродукции. Всеобъемлющее соглашение в целом опиралось на базовые принципы переговоров по МСС 90-х годов. Под действие соглашения подпадали более 90 % российского экспорта, при этом поставки горячекатаных рулонов сократились на 80 %, холоднокатаных – на 50 %. По некоторым оценкам, потери российских экспортеров в 1999 году составили около 150 млн. долл. Эти "добровольные" ограничения, на которые вынуждены были согласиться российские металлурги, в последующие годы неоднократно нарушались американской стороной без достаточных на то оснований. поставки на мировой рынок сравнительно дешевой продукции вызвали активное противодействие конкурентов, в том числе в странах-импортерах российского металла. Подобный торговый конфликт стал предметом длительного разбирательства в 1998 – 1999 годах между Минторгом и Комиссией по международной торговле США и соответствующими организациями ведущих стран-экспортеров стали – Японии, Бразилии, России. В результате переговоров представители России и США подписали "Соглашение о приостановлении антидемпингового расследования в отношении некоторых видов горячекатаной плоской углеродистой сталепродукции из Российской Федерации", а также "Соглашение о торговле некоторыми видами сталепродукции из Российской Федерации" (всеобъемлющее соглашение), на базе которого США предполагали строить дальнейшие отношения с основными субъектами мирового рынка металлопродукции. Всеобъемлющее соглашение в целом опиралось на базовые принципы переговоров по МСС 90-х годов. Под действие соглашения подпадали более 90 % российского экспорта, при этом поставки горячекатаных рулонов сократились на 80 %, холоднокатаных – на 50 %. По некоторым оценкам, потери российских экспортеров в 1999 году составили около 150 млн. долл. Эти "добровольные" ограничения, на которые вынуждены были согласиться российские металлурги, в последующие годы неоднократно нарушались американской стороной без достаточных на то оснований.

Введение новых импортных пошлин будет иметь для российских компаний еще более тяжелые последствия. Американская сторона игнорировала аргументы о том, что подобные действия противоречат базовым принципам, согласно которым для введения дополнительных защитных мер необходимо обязательное доказательство ущерба, нанесенного российской стороной. Кроме того, в преамбуле всеобъемлющего соглашения, которое квотирует поставки металлопродукции в США, прямо указано, что выделенные квоты не могут нанести вред американскому рынку.

Ориентировочно потери российских экспортеров от новых пошлин могут составить около 400 млн. долл. в год. Может сработать "эффект домино": на рынках Юго-Восточной Азии и других регионов, за счет которых прежде удавалось компенсировать потери от сокращения импорта в США, не исключено введение аналогичных мер. Жесткие действия для защиты собственных рынков способны предпринять Канада и страны Евросоюза. Волна мировых протекционистских акций, как ожидается, продлится не менее полугода. И только после этого станет возможным в полной мере оценить урон российской стороны.

В ответ на американскую акцию Комиссия ЕС обратилась в секретариат ВТО, надеясь, что этот коллегиальный орган окажет давление на администрацию США. Этот шаг намереваются поддержать другие ведущие экспортеры: Япония, Бразилия, Республика Корея. Однако перспективы предстоящего разбирательства пока неопределенны.

Таким образом, введение "временных ограничений" на импорт стали в США, по сути, означает начало серьезнейшей деформации мирового рынка металлопродукции, одного из крупнейших товарных рынков, и способно дестабилизировать и без того непростую ситуацию в мировой экономике. Впрочем, запретительные пошлины скажутся не только на импортерах. Как показывает мировой опыт, жесткий протекционизм непременно приведет к снижению конкурентоспособности собственных производителей, и через несколько лет американские сталелитейные компании могут оказаться в гораздо более сложном положении, чем сегодня.

Что может предпринять Россия в подобной ситуации? К сожалению, наши возможности довольно ограничены. Россия не является членом ВТО и не имеет статуса страны с рыночной экономикой. Это не позволяет надеяться на объективное рассмотрение нашей аппеляции. Отказ от импорта "ножек Буша-старшего", если рассматривать это решение как ответный ход в торговой войне, вряд может изменить ситуацию на рынке стали.

Российским металлургам остается рассчитывать на внутренний рынок. Прошлогодняя ситуация показала имеющийся здесь потенциал. В условиях падения мировых цен и абсолютного сокращения экспорта черных металлов (почти на 2,5 %) внутреннее потребление готового проката возросло примерно на 9 % и составило 23,6 млн. т, или 46 % общероссийского выпуска. Однако, сможет ли внутренний рынок принять дополнительно большие объемы металлопродукции, сегодня совершенно не ясно.

Безусловно, первоочередной задачей российской черной металлургии остается повышение конкурентоспособности продукции за счет модернизации производственных мощностей, реструктуризация и диверсификация производства, расширение сортамента путем повышения доли продукции так называемых высоких переделов. В полной мере сохраняет актуальность задача снижения передельных затрат, которые определяют главные параметры ценовой конкуренции металлопродукции. Исключительно важную роль при этом должно сыграть государственное регулирование тарифов и цен на продукцию и услуги естественных монополий.

Решение американского президента побудило Россию более внимательно отнестись к проблеме защиты собственных интересов в соответствии с международной торговой практикой. Наконец-то сказала свое веское слово правительственная Комиссия по защитным мерам во внешней торговле и таможенно-тарифной политике, которая по инициативе акционерных обществ "Мечел" и "Западно-Сибирский металлургический комбинат" рекомендовала председателю Правительства РФ ввести компенсационную пошлину в размере 21 % на поставки украинского стального прутка, мотивируя это использованием государственного субсидирования экспорта, запрещенного ВТО. Следующая мера – введение антидемпинговых пошлин на украинский (в размере 31,8 %) и казахский (36,9 %) оцинкованный прокат. Решение американского президента побудило Россию более внимательно отнестись к проблеме защиты собственных интересов в соответствии с международной торговой практикой. Наконец-то сказала свое веское слово правительственная Комиссия по защитным мерам во внешней торговле и таможенно-тарифной политике, которая по инициативе акционерных обществ "Мечел" и "Западно-Сибирский металлургический комбинат" рекомендовала председателю Правительства РФ ввести компенсационную пошлину в размере 21 % на поставки украинского стального прутка, мотивируя это использованием государственного субсидирования экспорта, запрещенного ВТО. Следующая мера – введение антидемпинговых пошлин на украинский (в размере 31,8 %) и казахский (36,9 %) оцинкованный прокат.

Очевидно, следует отстаивать и укреплять свои позиции на рынках традиционных партнеров, прежде всего в странах Евросоюза. Ситуация благоприятствует: односторонние жесткие шаги США неожиданно привели нас к сближению с Европой, причем не только во взглядах, но и в действиях. Парафировано соглашение с ЕС об увеличении на 28 % квот для российской металлопродукции. Они могут быть увеличены еще на 12 %, если российское правительство ликвидирует 15 %-ную пошлину на экспорт лома черных металлов.

Для поддержки металлургов Правительство РФ могло бы также ускорить процедуру возврата НДС предприятиям-экспортерам, сократить или отменить экспортные пошлины на металлопродукцию. Руководство предприятий надеется на политическую и финансовую поддержку государства в решении социальных проблем реструктуризации, связанных с предстоящей ликвидацией неэффективных производственных мощностей и сокращением персонала.

Крупнейшему в мире экспортеру, каковым является Россия, предстоит развивать и совершенствовать собственную систему металлоторговли с учетом требований и опыта мирового рынка, где все звенья (производство, потребление, сбыт) находятся в тесной взаимосвязи. Это особенно важно сегодня, в условиях растущей конкуренции, когда каждому участнику рынка нужно изыскивать дополнительные ресурсы добавленной стоимости. Назрела необходимость создания сети промежуточных сервис-центров, учитывая что именно такие структуры реализуют около половины металлопродукции, производимой в мире.

Российская металлургия проходит стадию консолидации мощностей, ресурсов, собственности с созданием крупных интегрированных компаний и стратегических альянсов, которые должны стать в ближайшей перспективе важными субъектами мирового рынка.

Разумеется, необходимо продолжать переговоры о вступлении во Всемирную торговую организацию и настаивать на получении статуса страны с рыночной экономикой. Однако события на мировом рынке черных металлов показывают, что ВТО, куда рано или поздно вступит Россия, далеко не всегда защищает идею свободной торговли и в ряде случаев может становиться инструментом непрекрытого протекционизма со стороны США.

|

назад

назад