Алексей Сухорученков

Генеральный директор АООТ "Рудпром"

Владимир Евсин

Заместитель генерального директора

Как ни парадоксально, органы государственной власти России до сих пор не осознали специфику горнодобывающей промышленности. Дело в том, что в стране с преобладанием сырьевого сектора именно эта сфера экономики более других обременена налогами. Несмотря на декларативные заявления о смягчении налоговой нагрузки на производителей, горнорудные предприятия продолжают нести повышенные обязательства перед бюджетами всех уровней. Подобная фискальная политика ведет базовую отрасль к постепенной деградации, и в обозримом будущем возможна ситуация, когда, например, в железорудной промышленности "на плаву" смогут удержаться всего несколько предприятий. Как ни парадоксально, органы государственной власти России до сих пор не осознали специфику горнодобывающей промышленности. Дело в том, что в стране с преобладанием сырьевого сектора именно эта сфера экономики более других обременена налогами. Несмотря на декларативные заявления о смягчении налоговой нагрузки на производителей, горнорудные предприятия продолжают нести повышенные обязательства перед бюджетами всех уровней. Подобная фискальная политика ведет базовую отрасль к постепенной деградации, и в обозримом будущем возможна ситуация, когда, например, в железорудной промышленности "на плаву" смогут удержаться всего несколько предприятий.

Деятельности добывающих предприятий (в отличие от перерабатывающих) сопутствуют не только обычные риски, связанные с колебанием цен, рыночной конъюктурой, финансовой политикой государства и т.д. Недропользователь вынужден постоянно считаться с тем, что месторождение изучено неполно, и законченная картина будет видна только после его отработки. В процессе добычи первоначально утвержденные запасы зачастую приходится пересматривать по количеству и качеству. Случаются непредвиденные обстоятельства – горные удары, обрушения, оползни, загазованность и др. В результате фактические показатели разработки, как правило, оказываются хуже проектных.

Экономический риск при освоении месторождений значительно выше, чем в других отраслях промышленности. Понятно, почему инвесторы очень осторожно относятся к горнорудным проектам. Привлечь кредиты удается только для разработки месторождений с большими запасами, высоким содержанием металла, низкой себестоимостью продукции.

Железорудный сектор не отвечает двум последним требованиям: 98 % добываемых в России руд – бедные, требующие глубокого обогащения. Их добыча производится в основном на глубинах более 300 м, с высоким уровнем затрат на вскрышные работы и карьерный транспорт. Поэтому малорентабельные предприятия не имеют никаких перспектив на получение долгосрочных банковских кредитов.

Еще одной важной особенностью горнодобывающих отраслей является невозобновляемость запасов, их истощение при отработке. Чтобы не оставить потребителя без сырья, а себя без работы, недропользователь одновременно с текущей добычей должен вести подготовку к отработке новых запасов и планировать эту работу на годы вперед. Следовательно, необходимо заранее получить лицензию на поиск и разведку нового месторождения или разработку уже известного. В любом случае требуется изыскать средства, необходимые для доразведки, разработки ТЭО, проекта, создания необходимой инфраструктуры и выполнения горно-капитальных работ. При разработке даже одного крупного месторождения каждая очередь его освоения требует значительных вложений, особенно на крутопадающих пластах. С углублением горизонтов увеличивается работа транспорта по подъему горной массы, обустройству коммуникаций а, значит, возрастают эксплуатационные расходы.

Длительный срок строительства горно-обогатительного предприятия, низкая окупаемость капитальных вложений, инерционность производства, а также наличие неликвидных активов при его закрытии – все эти особенности в той или иной мере характерны и для зарубежной практики. Однако налоговое законодательство других стран в большей мере учитывает специфику горной промышленности.

Как следствие этого, по уровню сравнительной рентабельности одного и того же проекта, просчитанного в условиях налогообложения различных стран, Россия оказывается едва ли не на последнем месте в мире (около 6 %), пропуская вперед не только США, Канаду, Австралию, но и Казахстан, Узбекистан, Киргизию (17 - 18 %). Эти данные приведены в только что вышедшей книге В. Шумилин и других авторов "Бизнес в ресурсодобывающих отраслях".

В конце 70-х годов, когда на горно-обогатительных комбинатах, находящихся в эксплуатации 15 – 20 лет, стала проявляться тенденция к спаду производства, Госплан СССР принял решение о финансировании проектов для поддержания уровня добычи руды. Предусматривались капитальные затраты на ввод в эксплуатацию мощностей взамен выбывающих, уровень которых определялся расчетно. Эффективность проектов оценивалась предотвращением убытка, возникающего от потерь объемов производства и увеличения затрат.

С 1992 года государственная поддержка горнорудных предприятий в России прекращена. А за рубежом, в том числе в странах с развитой рыночной экономикой, горным компаниям предоставляют различные льготы, из которых специфику отрасли наиболее полно учитывает "скидка на истощение недр". Из каждой добытой тонны государство оставляет недропользователю определенную долю стоимости на воспроизводство такого же количества полезного ископаемого. Так, в налоговой системе США скидка на истощение недр определяется двумя способами – расчетно (на основе каждой добытой тонны полезного ископаемого) и в процентах от дохода. Выбор способа – за недропользователем. Проценты скидок по разным видам полезных ископаемых устанавливаются правительством. Это –важный источник средств для финансирования геологоразведки и освоения новых месторождений, поддержания производственных мощностей горного производства.

В России с введением в 1992 году платного недропользования налоговая система носит исключительно фискальный характер. Правда, по примеру зарубежных стран в закон "О недрах" был введена ст. 48 "Скидка за истощение недр". Снижение платежей за пользование недрами предусматривалось в ней только в двух случаях – при выемке остаточных запасов пониженного качества и при добыче дефицитного сырья с низкой эффективностью. Однако на практике эта статья не нашла применения. Остаточные запасы возникают при доработке месторождения, когда помогать уже поздно, а понятие дефицита запасов полезного ископаемого, т.е. отсутствие отдельных видов минерального сырья в стране, вряд ли уместно связывать с истощением недр. Иными словами, у нас и за рубежом в понятие "скидка за истощние недр" вкладывался совершенно разный смысл.

Как показала практика, обеспечить государственную поддержку предприятиям горнодобывающей промышленности не удалось и за счет отчисления средств на воспроизводство минерально-сырьевой базы в соответствии с действовавшей до 2002 года ст. 44 закона "О недрах". Согласно первой редакции закона, на основе этих отчислений должен был образоваться внебюджетный фонд для завершения начатых до 1992 года геологоразведочных проектов. Но потом отчисления на воспроизводство МСБ были превращены в дополнительный налог на добычу, не имеющий аналогов в мире.

В железорудной подотрасли продолжительность жизни большинства предприятий сегодня целиком зависит от инвестиций, направляемых на поддержание их мощности. Крайне нуждаются в капиталовложениях практически все железорудные карьеры и шахты Сибири и Урала, где металлургия испытывает дефицит в местном сырье. Инвестиционная поддержка нужна Коршуновскому и Высокогорскому ГОКам, Краснокаменскому, Ирбинскому, Тейскому, Таштагольскому и Абаканскому рудоуправлениям. Запасы железной руды в этих районах уже истощены, и дальнейшее существование предприятий связано с развитием добычных работ на месторождениях, находящихся на значительном расстоянии (до 100 км) от обогатительных фабрик. В таком же положении находится Оленегорский ГОК, где в связи с истощением основного месторождения к разработке подключено четыре дополнительных, весьма удаленных от обогатительного передела.

В сложной экономической ситуации оказался Костомукшский ГОК. Строительство карьера, согласно проекту, должно было осуществляться в две очереди. Первая очередь разработки Костомукшского месторождения (крутопадающего, большой протяженности) с относительно небольшой мощностью залежи должна была осуществляться вначале с применением только автотранспорта, а в 90-е годы планировалось перейти к использованию комбинированного автомобильно-железнодорожного транспорта, для чего требовалось построить целую сеть железнодорожных путей в карьере и на отвалах. С 1992 года централизованное финансирование прекращено. Из-за отсутствия инвестиций не удалось достичь необходимого уровня развития железнодорожного транспорта в карьере, а возможности автомобильного с углублением горных работ оказались исчерпанными. Не решена проблема вскрытия глубоких горизонтов основного карьера. В этой ситуации комбинат вынужден приступить к разработке других рудных залежей, для чего также требуются значительные вложения.

Из-за отсутствия инвестиций на Ковдорском ГОКе задерживается вскрытие глубоких горизонтов с применением конвейерных подъемников в карьере и внедрение новой технологии создания его крутых бортов. Михайловскому ГОКу средства нужны для выполнения программ переоконтуривания карьера и реализации других мер повышения конкурентоспособности железорудной продукции. Перечень проблем, с которыми столкнулись предприятия, определяющие сырьевую обеспеченность российской черной металлургии, можно продолжить.

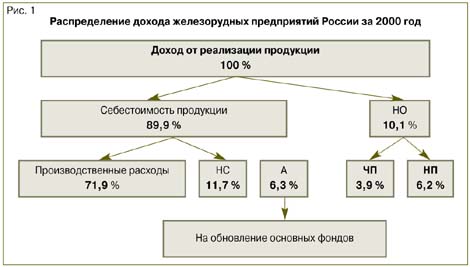

Разница между фискальной и стимулирующей системами государственного регулирования хорошо видна в приведенных схемах (рис. 1, 2). В первом случае целевым источником развития являются только амортизационные отчисления, назначение которых – восстановление изношенных основных фондов. Использовать эти средства на воспроизводство сырьевой базы - значит, добивать основные фонды, износ которых на железорудных предприятиях уже достиг 80 % .

Во втором случае воспроизводство сырьевой базы предприятия идет за счет целевых средств – скидок за истощение недр. Если бы отечественные горно-обогатительные комбинаты и рудоуправления предыдущие 10 лет работали на условиях, принятых в международной практике, они могли бы поддерживать производственные мощности за счет образования целевого фонда в размере 8,4 % от дохода. Лучшего решения проблемы, чем такая скидка, в мире пока не найдено. И до тех пор, пока в России не будет изыскан целевой источник поддержания мощности горнорудных предприятий, вывести их из кризиса не представляется возможным.

С января 2002 года вступила в действие глава 26 Налогового кодекса РФ – "Налог на добычу полезных ископаемых". В качестве льготы предусматривается налоговая ставка, равная 0 % "при добыче полезных ископаемых в части нормативных потерь полезных ископаемых", и "при добыче полезных ископаемых при разработке некондиционных (остаточных запасов пониженного качества) или ранее списанных запасов полезных ископаемых".

Можно понять, что в первом случае речь идет о потерях запасов, которые образуются в зонах контактов рудных тел с вмещающими породами: небольшая часть запасов руды засоряется до такой степени, что содержание полезного компонента становится ниже бортового. При отгрузке такого сырья на фабрику недропользователь несет убыток. Поэтому технологические потери при добыче неизбежны, и установленную ставку 0 % нельзя признать льготой.

Явно убыточной будет разработка некондиционных руд (с содержанием ниже бортового) и списанных запасов (их ведь и списывали как убыточные). Расчеты показывают, что добыча 1 т некондиционной руды с содержанием железа 12 - 15 % на Коршуновском карьере дает экономию по налогообложению 3 руб.66 коп., а убыток от ее переработки составляет 85 руб.92 коп. Чем больше пользоваться такими "льготами", тем выше вероятность стать банкротом.

Предоставив при разработке непромышленных запасов эту льготу, государство таким образом определило и основную цель – полноту извлечения полезного ископаемого из недр, что искажает самый смысл экономической деятельности, т.е. получение прибыли. Но Правительство РФ постановлениями от 26 и 29 декабря 2001 года для ужесточения контроля за полнотой извлечения руды утвердило "Правила отнесения запасов полезных ископаемых к некондиционным" и "Правила утверждения нормативов потерь полезных ископаемых при добыче". Если до этого нормативы потерь при добыче согласовывались при рассмотрении планов горных работ в органах Госгортехнадзора России, как было принято еще в СССР, то теперь их нужно утверждать и в Министерстве природных ресурсов РФ. Кроме того, вводится новый норматив – содержание твердых полезных ископаемых, остающихся во вскрышных, вмещающих породах.

Если Госгортехнадзор России будет теперь контролировать выполнение утвержденных МПР нормативов потерь руды в процентах к погашенным балансовым запасам, то само это министерство, по-видимому, станет проверять те же самые потери в процентах к выполненной вскрыше. Но содержание полезного ископаемого во вскрышных породах меняется в зависимости от объема вскрыши, который никакого отношения к потерям не имеет. При таком подходе можно придумать что-нибудь еще более экстравагантное: например, норматив потерь руды по отношению к откаченной из карьера воды, в которой может находиться полезное ископаемое!

Приходится констатировать, что система государственного регулирования недропользования в России, как она принята в главном горном законе "О недрах", направлена на снижение эффективности разработки месторождения. Например, основным критерием для конкурсного получения лицензии на разработку месторождения является не эффективность его разработки, а опять-таки полнота извлечения полезных ископаемых (ст. 13.1). Одно из основных требований к рациональному использованию недр и их охране сводится все к тому же: "обеспечение наиболее полного извлечения из недр запасов" (ст. 23). Но разве рациональность не должна включать экономические показатели? Увы, им здесь не нашлось места.

Экономическая теория, принцип сбережения ресурсов гласят, что добыча будет продолжаться до тех пор, пока затраты на выемку и переработку последней тонны не превысят стоимость полученной из нее продукции. Содержание железа в последней тонне будет минимальным промышленным. Это – основной критерий отнесения запасов руды к кондиционным или некондиционным. Минимальное промышленное содержание зависит от уровня цен на продукцию горнодобывающего предприятия, затрат на добычу и переработку руды и сквозного извлечения металла во всех переделах производства. Последнее же связано с технологическими характеристиками руды и применяемыми технологиями. Извлечение металла, как правило, стабильно и не подвластно вышеуказанным правительственным мерам контроля.

Если минимальное промышленное содержание металла в руде в недрах меняется из-за цен на продукцию и потребляемые ресурсы, то должны переоцениваться и промышленные запасы. Мониторинг этого показателя с уточнением и промышленных, и некондиционных запасов должен по смыслу осуществляться на каждом горнорудном предприятии с уведомлением государственного фонда недр.

Например, в марте 2002 года президент США принял решение о введении 30 %-ной пошлины на ввозимую сталь. Последствием этого может стать сокращение ее производства в России и, следовательно, уменьшится потребление железорудного сырья, снизятся цены. Чтобы не упала рентабельность, недропользователь должен поднять среднее содержание железа в добываемой руде и оперативно перевести часть балансовых запасов в некондиционные. А при благоприятной конъюнктуре рынка нужно, соответственно, понизить среднее содержание железа в добываемой руде.

Так, на наш взгляд, должно быть в теории. На практике же – полное недоверие к специалистам производства.

В соответствии с упомянутым постановлением Правительства РФ от 26 декабря 2001 года отнесение запасов твердых полезных ископаемых к некондиционным должно осуществляться Министерством природных ресурсов по результатам технико-экономических обоснований эксплуатационных кондиций для подсчета полезных ископаемых. Эксплуатационные кондиции, согласно инструкции ГКЗ МПР, являются временными, так как устанавливаются на ограниченный срок. Очевидно, МПР имеет в ввиду, что срок действия рынка в России тоже ограничен.

Чтобы на ограниченный срок применить эксплуатационные кондиции для отнесения полезных ископаемых к некондиционным запасам, нужно, согласно упомянутому постановлению правительства и инструкциям МПР, пройти следующую процедуру: выдать задание проектному институту; разработать ТЭО эксплуатационных кондиций; получить заключение от нескольких экспертов, нанятых ГКЗ МПР; утвердить эксплуатационные кондиции в ГКЗ; произвести пересчет запасов в соответствии с эксплуатационными кондициями; получить экспертное заключение по запасам; утвердить их в МПР. Этот длительный и дорогостоящий для недропользователя процесс перевода запасов в некондиционные может не иметь конца, так как не исключено, что после утверждения запасов по материалам 2 – 3-летней давности потребуется иметь другие эксплуатационные кондиции в связи с изменением конъюнктуры рынка. Этот порядок может быть применен для оценки нового месторождения, но никак не для разрабатываемого.

В отличие от стран с развитой рыночной экономикой, особенностью подсчета балансовых запасов в России является применение не одного, а двух различных по значению кондиционных показателей: бортового (минимального) и минимального промышленного. При этом первый всегда оказывается меньше, чем второй (иногда в 2 раза и более).

Использование бортового показателя позволяет включать в подсчет балансовых запасов некондиционные руды, благодаря чему значительно возрастает их количество, зато ценность месторождения из-за усредненного содержания полезного ископаемого опускается до минимального уровня (5 - 10 % рентабельности). Прибыль от разработки кондиционных руд (с содержанием металла выше минимального промышленного) съедают убытки от разработки некондиционных руд. Так во имя наиболее полного извлечения полезных ископаемых искусственно создаются малорентабельные месторождения.

Все запасы железных руд в России – более 57 млрд. т (в их числе и разрабатываемые в настоящее время) поставлены на баланс при плановой экономике. С 1999 года действует методика оценки месторождения, соответствующая мировой практике. Его стоимость определяется теперь как разность между дисконтированной чистой прибылью за время разработки и дисконтированными капитальными вложениями. Однако, какова современная стоимость 57 млрд. т запасов железной руды, никто не знает.

Думается, что геолого-экономическая переоценка показала бы, что больше половины запасов, в том числе разрабатываемых месторождений, попадет в разряд экономически неподтвержденных. При отсутствии инвестиций и государственной поддержки в виде налоговых льгот железорудные предприятия продолжают разрабатывать низкорентабельные месторождения в соответствии с постоянными кондициями, утвержденными еще ГКЗ СССР . Да еще действует закон "О недрах", закрепляющий приоритет полного извлечения над эффективностью разработки, монополию МПР в оценке запасов и двойной контроль над тем, чтобы запасы, дающие убытки, не оказались утраченными. В результате государство несет двойные потери – от появления убыточных горнорудных предприятий и от содержания способствующих этому армии методистов и контролеров.

|

назад

назад