Виталий Борисович

Профессор МГГУ, доктор технических наук

Мировая цена на золото достигла рекордно низкого уровня за последние 20 лет. Среднее ее значение в 1998 году составило 234 долл. за унцию (1 тройская унция = 31,103481 г), а годовое падение – 11,2 % (в 1997 г. годовое снижение цены было 14 %). За два последних года абсолютное снижение цены составило 94 долл. Впервые с 1978 года цена на металл опустилась ниже 300 долл., но 39 раз она пересекала этот рубеж, достигнув максимальной отметки в 313,15 долл. 24 апреля 1998 года. Мировая цена на золото достигла рекордно низкого уровня за последние 20 лет. Среднее ее значение в 1998 году составило 234 долл. за унцию (1 тройская унция = 31,103481 г), а годовое падение – 11,2 % (в 1997 г. годовое снижение цены было 14 %). За два последних года абсолютное снижение цены составило 94 долл. Впервые с 1978 года цена на металл опустилась ниже 300 долл., но 39 раз она пересекала этот рубеж, достигнув максимальной отметки в 313,15 долл. 24 апреля 1998 года.

Понизительная тенденция цены в текущем году прослеживалась до сентября (рис. 1). Среднее значение цены за первую половину 1999 года равно 280 долл., что на 6 % меньше аналогичной величины прошлого года и на 4 % меньше – второй половины 1998 года. Своего наименьшего значения (252,80 долл.) цена на золото на лондонском фиксинге достигла 20 июня с.г. Вероятно, это был несколько запоздалый ответ на сообщение Великобритании о продаже 58 % из 715 т ее золотого запаса. В течение нескольких месяцев мировой рынок золота лихорадило – очевидно, из-за подозрений, что примеру Великобритании могут последовать и другие центральные банки (например, Швейцарии). Но настроение субъектов рынка коренным образом изменилось после аукциона, проведенного Банком Англии по продаже 25 т золота (заявленный спрос был 200 т), и особенно после того, как 26 сентября 15 центральных банков Европы объявили о моратории на продажу золота. Они приняли на себя обязательства в последующие 5 лет поставлять на рынок не более 400 т металла из своих резервов. И в ответ на это цена на желтый металл мгновенно подскочила вверх, и уже 28 сентября золотые фьючерсы на нью-йоркской бирже "КОМЕКС" достигли рекордной величины за последние полтора года – 341 долл.

Европейские банки и США выступили не только за ограничение продажи золота в ближайшие годы. Они также договорились и о сокращении лизинга металла. По данным некоторых экспертов, золотые займы достигли на начало 1999 года рекордной цифры, равной 4300 т. Сокращение лизинга должно отрезвляюще повлиять на биржевых спекулянтов, которые лишаются возможности покрытия взятым в кредит золотом своих фьючерсных обязательств. Эта мера также направлена на оздоровление мирового рынка золота.

Сложившаяся ценовая ситуация не могла не сказаться на предложении золота, которое определяют в основном три составляющие: добыча металла горными предприятиями, производство его из лома вторичных металлов (скрапа) и поставки из наземных резервов.

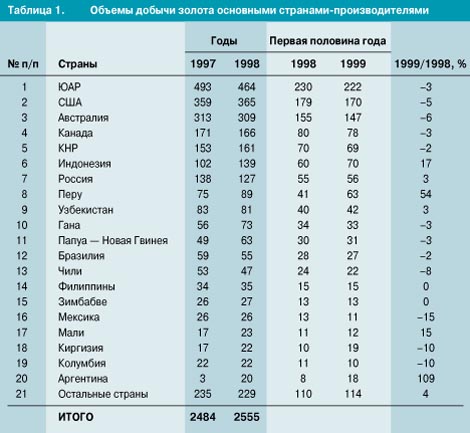

Мировая добыча золота за последние 10 лет увеличилась на 500 т и достигла рекордной величины (2555 т) в прошлом году. Из 20 основных производителей золота 14 нарастили объемы добычи. Серьезных успехов в производстве нового металла добились США, увеличив объем за 10 лет на 100 т, Австралия – 109 т, Индонезия – 128 т, Перу – 76 т, Гана – 58 т, КНР – 77 т. Среди ведущих мировых продуцентов золота не увеличили объемы производства только ЮАР и республики бывшего СССР, которые в далекие 70-е годы обеспечивали 80 % мировой добычи золота.

Картина производства золота в первой половине 1999 года резко отличается от прошлогодней.

Объемы добычи упали в 13 из 20 ведущих стран – основных продуцентов (табл.1). Наибольшее падение было зафиксировано в пятерке ведущих производителей драгоценного металла: ЮАР – на 3 %, США – 5 %, Австралия – 3 % и КНР – 2 %. Снижение добычи наблюдается и в некоторых ведущих горных компаниях. Так, почти на 20 % снизила производство на своих предприятиях в штате Невада компания Newmont, которая производит чуть ли не половину американского золота, хотя по итогам прошлого года компания нарастила объемы добычи и заняла второе место (табл. 2).

Предложение мировому рынку за счет нового металла в прошлом году было увеличено на 3 % (75 т), а за первую половину текущего года – на 1 % (16 т). Этот рост был достигнут благодаря успешной работе горных предприятий Индонезии, Перу и Аргентины, которые увеличили золотодобычу соответственно на 17, 54 и 109 %.

Что же позволяет недропользователям в сложной ценовой ситуации избегать массовой остановки горных предприятий? Прежде всего – снижение себестоимости разведки и разработки месторождений. За 1998 год себестоимость добычи металла снизилась в среднем на 44 долл. за унцию (табл. 3), что на 18 % ниже значения данного показателя за 1997 год. Изменения себестоимости по отдельным периодам четырех ведущих производителей приведены в табл.3. Необходимо отметить, что среднее значение себестоимости за 1998 год было самым низким за последние 10 лет.

Другим направлением финансово-хозяйственной деятельности, позволяющим недропользователям держаться на достигнутом уровне, является хеджирование цены золота. Широко используют эту меру австралийские, североамериканские и южноафриканские компании. Глубина периода страхования (по данным на 31 марта 1999 года) у североамериканских компаний составляет 12 мес., у южноафриканских – 16 мес., австралийских – 51 мес. Информация о результатах хеджирования по отдельным компаниям приведена в табл. 4. Интересные сведения получены и о цене хеджирования. Так, североамериканские компании в 1999 году осуществили хеджирование свыше 40 % своей добычи по цене 359 долл., а на последующие годы соответственно: 2000 год – 31 % и 376 долл.; 2001 год – 26 % и 379 долл.; 2002 год – 15 % и 369 долл.; 2003 год – 27 % и 378 долл.

Анализ показывает, что в тяжелых условиях снижения мировой цены на золото основные золотодобывающие регионы, за исключением африканского континента, повысили производство металла. Снижение объема производства золота в Африке на 7 % за 10 прошедших лет произошло по причине падения золотодобычи в ЮАР. Если 30 лет тому назад ЮАР добывала почти 1000 т драгоценного металла, что составляло около 70 % мировой добычи, а 10 лет спустя ЮАР на своих 34 рудниках получила 54 % мирового объема, то с 1984 года добыча золота в стране резко идет на убыль и пересекает рубеж в 600 т. В 1994 году объем добычи золота составляет 584 т, а затем следует еще один скачок вниз, и за 1998 год основной продуцент производит только 474 т. Таким образом, если мировые цены на золото в 30-летний период поднялись в 7 раз, то ежегодное снижение добычи золота в ЮАР в среднем составило 3,5 %. Объясняется это ростом издержек производства, которые связаны с увеличением глубины горных работ. Некоторые предприятия ведут добычные работы на глубине 4200 м, где температура окружающих горных пород составляет 50 – 90оС.

Корпоративная организация производства, сложившаяся еще в 1995 году, стала, пожалуй, самой впечатляющей чертой золотой промышленности ЮАР. В этом секторе экономики в настоящее время господствуют две новые крупные корпорации Anglo Gold и Gold Fields, которые вместе произвели в прошлом году 76 % южноафриканского золота. Компании ЮАР усилили свое влияние на золотодобывающие отрасли соседних, да и не только соседних стран. Они активно инвестируют добычу золота в Гане (карьер Тарква), Мали (рудники Содиола и Суама), Канаде (рудник Биссетт). Однако следует отметить, что на золотой рынок ЮАР впервые прорвалась иностранная компания. Ею стала североамериканская Placer Dome, которая с одной из местных фирм образовала СП (50 : 50) для разработки рудного глубоко залегающего месторождения золота.

Наибольшего успеха в подъеме добычи золота на африканском континенте добилась Гана, увеличив объем производства металла за год на 32 % и доведя его до 73 т. Также следует отметить достижения Мали – соответственно на 29 % и 22 т, Зимбабве – на 5 % и 27 т, Гвинеи – на 50 % и 14 т. К запуску новых предприятий в этом регионе мира готовятся следующие компании (табл. 5). Таким образом, новые горные предприятия способны дополнительно поставить на региональный рынок до 50 – 60 т металла.

Североамериканский континент за первые 10 лет (1969 – 1979 гг.) прошедшего 30-летия только начинает активное развитие золотодобычи. Канада в 1979 году произвела 49 т золота. Половина его была получена на полиметаллических рудниках как попутный продукт, а вторая часть – на 21 карьере. В США золото добывают в 12 штатах, наибольшее количество (6,5 т) – в Неваде. Зато следующее 10-летие (1979 – 1989 гг.) является периодом наибольшего подъема золотодобычи на континенте, и этому процессу способствовало достижение в 1980 году апогея в движении мировой цены на этот металл. Добыча золота становится невероятно прибыльным делом, появляется большое количество новых горных предприятий. Добыча золота в этом регионе мира увеличивается на 15 %. За последние 10 лет (1989 – 1999 гг.) объем добычи золота в США возрос на 14 %, а в Канаде – на 6 %. Всего на континенте произведено в 1998 году 530 т золота.

Австралийские производители на четверть увеличили добычу золота в 1979 – 1989 годах. Причем 50 % добыто на месторождениях Западной Австралии. За следующие 10 лет золотодобыча возросла еще на 20 % и в 1997 году достигла максимума в 313 т. Хотя следует добавить, что австралийцы потеряли в прошлом году до 20 т металла в связи с закрытием убыточных золотодобывающих предприятий. Но ввод в действие новых предприятий и развитие горных работ на месторождениях с высоким содержанием золота в руде позволили снизить себестоимость добычи металла.

Латиноамериканские страны за прошлый год увеличили объем добычи золота на 7 %, доведя его до 336 т, что составляет 13 % мирового производства. Как уже отмечалось выше, наибольшего успеха добились Перу и Аргентина. Рекордных производственных показателей добились в первом полугодии 1999 года перуанские рудники Pierina и Yanacocha. Первый при себестоимости в 38 долл. произвел 17 т золота, а второй – в 113 долл. достиг производительности в 22 т металла, что на 20 % больше аналогичного периода прошлого года.

Азиатские страны в прошлом году повысили производство золота на

24 %. Причем наибольшего достижения в производстве нового металла добился легендарный Грасберг в Индонезии. Производство золота как попутного продукта на руднике увеличилось за год на 32 т и достигло рекордной величины в 88 т. И в текущем году предприятие не перестает удивлять своими рекордами. Объем произведенного золота в первом полугодии составил 47 т, что на 33 % больше аналогичного показателя 1998 года.

Современная ситуация на мировом рынке золота позволяет сделать следующие основные выводы.

1. Ценовая ситуация на мировом рынке заставила производителей золота добиваться сокращения издержек производства. Таким образом недропользователи многих стран сумели приспособиться к пониженным ценам на металл. Удержанию производства золота на достигнутом уровне способствуют активно используемые формы хеджирования цены металла.

2. Золоторудные компании проводят активную политику слияния своих капиталов и проникновения на новые сырьевые рынки. Наблюдается активная тенденция к интеграции межнациональных корпораций.

3. Мировая золотодобывающая промышленность стала более изобретательной и находится в поиске внутренних резервов по повышению эффективности добычи в условиях резких колебаний цены на металл.

|

назад

назад