Виталий Борисович

Профессор, доктор технических наук, член редколлегии английского журнала «Золото»

Золото – наиболее надежное средство накопления и обмена из всех известных человечеству. Это мягкий, гибкий и легко делимый в нужном количестве материал, который не ржавеет, не портится, не боится времени и стихийных бедствий. На цену золота в 1993 году благоприятно повлиял всего один эпизод, попавший в теленовости: после разрушительного землетрясения в Кобе японская женщина откопала из развалин своего дома совершенно невредимый золотой слиток.

По своему назначению золото играет двоякую роль: является предметом инвестиций – резервы, сокровища, монеты, медали, ювелирные украшения; предназначено для промышленного использования (фабрикационный спрос) – электроника, медицина, стоматология, ювелирное производство, декоративные украшения и др.

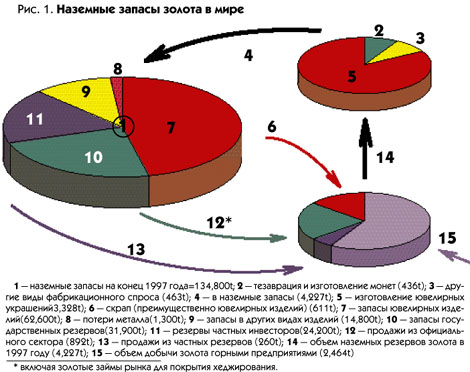

Наземные запасы золота, которые должны быть равны его совокупному производству, в 1997 году составили 134800 т. Основные компоненты этих резервов представлены на рис. 1.

Существующий спрос на мировом рынке удовлетворяется за счет новой добычи металла и переработки скрапа, а также продаж из частных и государственных накопленных резервов. Причем следует отметить, что добыча нового золота (табл. 1) растет гораздо меньшими темпами, чем объем фабрикационного спроса. Разрыв между сегментами предложения и спроса постоянно возрастает. За последние 10 лет можно наблюдать его 9-кратное увеличение: в 1987 году он составлял только 150 т, а в 1997 году – почти 1350 т.

Потребление золота за последние 30 лет прошло несколько циклов. Повышение цены на металл в середине и в конце 70-х годов сильно сократило спрос на него в ювелирной промышленности. Аналогичное влияние на золото оказали незначительные колебания цен в 1983 – 1987 годах. Однако в течение всего этого периода спрос на золото в ювелирной промышленности возрастал.

Прошедший год на мировом рынке золота характеризуется специфическими изменениями спроса и предложения на металл и исключительными перепадами цены. Рекордные показатели были получены при добыче золота горными предприятиями и его использовании в промышленности (табл. 1). Весьма значительных объемов в 1997 году достигло предложение из наземных запасов и, в частности, из государственных резервов. Этот показатель мирового рынка является максимальным со времени его либерализации в 1969 году.

Предложение золота на мировом рынке из всех источников увеличилось в 1997 году на 2,1 %, причем форвардные продажи возросли в 11 раз, продажи официального сектора – на 47 %. Увеличение предложения произошло и по другим источникам за исключением производства золота из скрапа, где оно снизилось на 4 %.

В сегменте спроса также наблюдался рост по всем направлениям. Наибольшее увеличение (более чем на 80 %) за год произошло в тезаврации золотых слитков, на 57 % возросли продажи золотых монет, на 17 % увеличился расход металла в ювелирной промышленности.

Объем тезаврации золотых слитков за последние 10 лет изменился. Максимальный объем в 530 т приходится на 1989 год, а минимальный – на 1993 год (162 т). В 1997 году мировые запасы золота в слитках возросли до 337 т.

Тезаврации подлежат два вида слитков: стандартные или London Good Delivery и мерные. Стандартные золотые слитки выпускаются чистотой минимум 99,5 % и массой в среднем 400 тройских унций (масса слитка может варьировать от 350 до 430 тройских унций). Мерные слитки производятся чистотой от 99,0 % до 99,99 %. Масса наиболее распространенных в мире слитков приведена в табл. 2.

Некоторое снижение объема тезаврации в странах Юго-Восточной Азии значительно перекрыли два других региона мира – Ближний Восток и Индия. Во второй половине 1997 года ближневосточные страны увеличили свои резервы почти на 570 % к аналогичному периоду 1996 года, а Индия – более чем на 60 %.

В странах Юго-Восточной Азии бегство от местных валют было особенно заметно в первой половине года, в период, когда наблюдалось устойчивое падение мировой цены на золото. Инвестирование в мерные слитки широко использовалось в Таиланде и Индонезии, а в Китае для этих целей покупали ювелирные изделия. Во второй половине года, когда начались перманентные финансовые кризисы в этих странах, спрос на золото упал. Яркое подтверждение этому можно видеть на примере Сингапура. Если в первой половине 1997 года он импортировал 245 т золота, то во второй – только 158 т. А импорт Гонконга по полугодиям составлял примерно равные доли. Однако результаты этого года оказались в два раза выше, чем предыдущего – 405 т металла.

Промышленное потребление золота в мире в 1997 году возросло почти на 570 т по сравнению с предыдущим годом, несмотря на то, что в этот период в странах Юго-Восточной Азии, Африки и Австралии объемы его использования были снижены. К регионам, которые значительно увеличили объемы потребления драгоценного металла, относятся Европа, Ближний Восток и Индийский субконтинент.

Основным фактором, способствующим значительному росту объемов спроса на золото, явилось падение на него мировой цены. Второй фиксинг 1997 года на ЛРДМС (331,29 долл. за унцию) стал самым низким за последние 10 лет. Максимальная цена в 436,87 долл. за унцию была достигнута в 1988 году. За анализируемый период времени общее промышленное потребление металла возросло почти на 83 % – с 2130 т (1988 год) до 3890 т (1997 год).

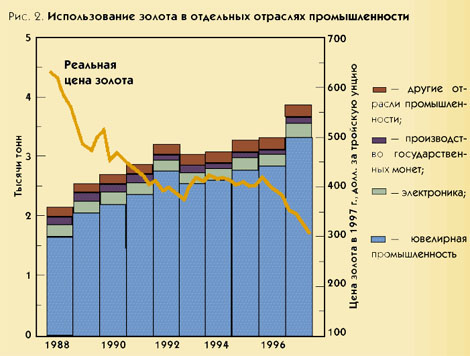

Ювелирная отрасль сохранила свою лидирующую роль в мировом потреблении золота (рис. 2). На производство ювелирных изделий расход золота возрос с 1645 т (1988 год) до 3828 т (1998 год). Причем в развивающихся странах производство ювелирных изделий постоянно возрастает, а в промышленно развитых оно понемногу сокращается.

В большинстве европейских стран экономическая ситуация была неустойчивой, что привело к незначительному снижению производства ювелирных изделий в 1996 году. Зато в прошлом году объем производства вырос почти на 10 %. По сравнению с 1991 годом страны, входящие в Европейский союз (ЕС), несколько снизили объем производства, который в 1997 году составил 680 т, существенную его часть производители экспортировали в другие страны.

Наибольший объем ювелирных украшений в минувшем году произвела Италия. Для этих целей было использовано около 500 т золота, что на 39 т больше, чем в рекордном 1992 году. Следует отметить, что внутреннее потребление ювелирных изделий в стране после четырехлетнего падения начало расти и в 1997 году составило 65 % к 1992 году. Население Италии стало больше покупать изделий из золота в связи с тем, что за последние годы увеличилась заработная плата трудящихся, а цены на украшения снизились (особенно в декабре минувшего года) до уровня 1992 года. Эксперты полагают, что этому способствовало то обстоятельство, что Италия прошла первый этап вступления в ЕС. Что же касается экспорта ювелирных изделий, возросшего на 12 % и составляющего 306 т, то следует отметить, что Италия увеличила его практически во все регионы мира: в Северную и Латинскую Америку, Европу, на восток, за исключением стран Юго-Восточной Азии, в том числе Японии и Гонконга.

Итальянская ювелирная промышленность выпустила почти 70 % всего европейского объема украшений. Другие страны континента произвели 227 т изделий.

Пять лет подряд идет снижение объема производства ювелирных изделий из золота в Германии. По сравнению с 1991 годом, когда была выпущена почти 81 т изделий, в прошлом году объем упал более чем на 17 %. Следует заметить, что внутренний спрос на золотую ювелирку снизился за этот же период времени на 30 %. По сравнению с 1996 годом объем производства практически не изменился, хотя экспорт золотых изделий в восточноевропейские страны и Северную Америку возрос как минимум на 5 %.

Как показывает анализ, рентабельность ювелирного производства во многом зависит от издержек на заработную плату, уровень которой с учетом социальных выплат на одного производственного рабочего в Германии равен 70000 марок в год. Поэтому одни фирмы выпускают уникальные ювелирные изделия, внедряют весьма капиталоемкое оборудование и оснастку. Другие меняют стратегию производства. Они стараются передислоцировать его в страны с меньшей стоимостью рабочей силы, например в Таиланд. Компании, осуществляющие подобные меры, удерживаются на рынке, который ослаблен невысоким потребительским спросом. Потребность в ювелирных изделиях в этой стране снижается под влиянием роста безработицы, увеличения налогового бремени и выполнения Маастрихтского соглашения в связи со вступлением в ЕС.

Ювелирная промышленность Англии вышла по объему производства на второе место в Европе, увеличив его в 1997 году на 22 % благодаря росту внутреннего потребления, снижению цен на изделия и внедрению новых видов дизайна. Рост производства ювелирных изделий наблюдается четвертый год подряд. Он обеспечивается выпуском наиболее популярных изделий из 9-каратного металла. Правда, следует отметить, что увеличивается производство украшений из 14- и особенно 18-каратного металла.

Общий объем производства превысил 22 т, и такой же объем изделий англичане импортируют из других стран.

После нескольких лет кризиса испанские ювелиры повысили производство на 15 %, из которых 3/4 пошло на внутреннее потребление благодаря стабилизации экономики и росту ВВП на 3,4 %. Остальной объем производства был вывезен на экспорт, который увеличился на 75 %.

Французские производители в 1997 году выпустили ювелирных изделий на 2,3 % больше, чем в предыдущем, и объем их продаж в последнем квартале прошлого года вырос на 14 % за счет низких цен и пополнения товарных запасов новыми изделиями. Большим спросом пользуются легковесные и дешевые украшения. Экспорт в основном в США и Гонконг составил в прошлом году 30 % от объема производства.

Использование золота при производстве часов в Швейцарии составило в 1997 году 26 т, что на 6 % больше, чем в 1996 году. Более 90 % всех изделий идет на экспорт в страны Европы, а также в США и Гонконг, рынок которого аккумулирует около 30 % всего азиатского экспорта. Прошли сообщения о том, что в первом квартале 1998 года Швейцария увеличила выпуск часов на 10 %.

Из других европейских стран заслуживают упоминания ювелирные производства Португалии и Греции. Эти страны значительно увеличили свои небольшие мощности и наращивают их последние три года.

Североамериканский ювелирный рынок увеличил объемы производства за прошедший год на 5 %, поставив тем самым рекорд выпуска – 178 т изделий. Канадские ювелиры изготовили 11 % всех изделий и продолжают наращивать экспорт на рынок своего южного соседа. Американские производители затратили на изготовление 159 т золота. Среди изготовителей наблюдается определенная дифференциация. Более крупные фирмы обеспечивают главным образом внутренний рынок, в то время как мелкие компании ориентируются на определенные этнические слои, гибко реагируя на изменение рыночной конъюнктуры. Наибольшим спросом на американском рынке пользуются V-образные цепочки, а также изделия с бриллиантами и другими драгоценными камнями.

Латиноамериканский рынок после большого спада объема производства в 1995 году, вызванного резким сокращением в Мексике, последние два года наращивает его значительными темпами. Так, в 1997 году выпуск ювелирных изделий возрос на 10 % и достиг рекордного уровня – 101 т. Рост стал возможен благодаря двум факторам: увеличению экспорта в США и повышению внутрирегионального спроса на украшения. За прошедший год экспорт в США возрос примерно на 10 %, а в итоге каждое третье изделие экспортируется из региона. Региональные производители стали полностью удовлетворять местный спрос на легкие дешевые изделия модного итальянского дизайна, который особенно вырос в Мексике, Бразилии и Венесуэле. Латиноамериканский рынок после большого спада объема производства в 1995 году, вызванного резким сокращением в Мексике, последние два года наращивает его значительными темпами. Так, в 1997 году выпуск ювелирных изделий возрос на 10 % и достиг рекордного уровня – 101 т. Рост стал возможен благодаря двум факторам: увеличению экспорта в США и повышению внутрирегионального спроса на украшения. За прошедший год экспорт в США возрос примерно на 10 %, а в итоге каждое третье изделие экспортируется из региона. Региональные производители стали полностью удовлетворять местный спрос на легкие дешевые изделия модного итальянского дизайна, который особенно вырос в Мексике, Бразилии и Венесуэле.

В ближневосточном регионе производство ювелирных изделий в течение последних 10 лет увеличилось в 2,8 раза. За 1997 год объем производства возрос более чем на 30 % и достиг рекордной величины почти в 700 т золота. Рост производства был характерен для всех основных центров промышленности, хотя наибольший объем использования нового золота зафиксирован в Египте. Лидером же по общему объему выпуска изделий (из нового металла и скрапа) в этом регионе является Саудовская Аравия.

Следует отметить, что объем потребления металла из скрапа значительно возрос по сравнению с новым металлом. Увеличению внутреннего спроса на ювелирные изделия способствует ежегодное проведение хаджа, когда устраиваются специальные продажи и открываются магазины в святых местах Мекки и Медины. Местные производители основное внимание уделяют изготовлению украшений с драгоценными камнями. Спрос на дешевые простые изделия составил примерно 10 % всех оптовых продаж.

Вторым производителем по объему выпуска ювелирных изделий является Турция. Достижение рекордного уровня производства связано с увеличением удельного веса переработки скрапа, открытием новых и расширением действующих средних и крупных фирм.

Высокая инфляция (порой она достигала 80 %) способствовала развитию производства изделий из 22-каратного металла. Однако основная часть продаж приходилась на модные украшения улучшенного дизайна и отделки из 14-каратного металла. Последние, как правило, вывозятся из страны многочисленными туристами, в том числе из стран СНГ. Некоторые эксперты полагают, что туристы бывшего СССР вывозят до 10 т турецких ювелирных украшений в год. Турецкие производители рассчитывают на развитие ювелирного рынка за счет туристов, количество которых за прошлый год увеличилось на 12 % и достигло 10 млн. человек, причем около 90 % их – граждане европейских стран и США. Официальный бурный экспорт в США и Германию увеличился на 80 % и достиг объема 10,5 т.

Эти достижения стали возможными благодаря либерализации турецкого рынка золота. В новых экономических условиях небольшие коммерческие банки получили возможность предоставлять производителям кредиты в золоте, а крупные кредитные организации увеличили закупки золота за рубежом до 38 %. Турция стала одним из заметных импортеров европейского золота, объем которого в 1997 году составил почти 190 т.

Египетский рынок золота за прошлый год можно охарактеризовать как рынок стремительного роста. Объем производства увеличился на 70 %.

Производство ювелирных изделий в странах Персидского залива также возросло благодаря росту их выпуска в крупных промышленных центрах Дубай, Шарджа и Бахрейн. Золотой бизнес в Дубае приносит неплохую прибыль и, судя по оптовым торговцам, продолжает развиваться. Хотя из-за полного отсутствия пробирного надзора, о необходимости которого уже два года идет дискуссия, определить полный объем производства затруднительно. В других странах этого региона в прошедшие несколько лет наблюдается оживление на рынке золотых ювелирных изделий. Это связано, как уже отмечалось выше, со снижением цены на золото, а также с укреплением экономики в этих странах. Производство ювелирных изделий в странах Персидского залива также возросло благодаря росту их выпуска в крупных промышленных центрах Дубай, Шарджа и Бахрейн. Золотой бизнес в Дубае приносит неплохую прибыль и, судя по оптовым торговцам, продолжает развиваться. Хотя из-за полного отсутствия пробирного надзора, о необходимости которого уже два года идет дискуссия, определить полный объем производства затруднительно. В других странах этого региона в прошедшие несколько лет наблюдается оживление на рынке золотых ювелирных изделий. Это связано, как уже отмечалось выше, со снижением цены на золото, а также с укреплением экономики в этих странах.

Индийский субконтинент постоянно наращивает выпуск ювелирных изделий. За последние 10 лет его объем увеличился в 3,2 раза и достиг рекорда в 713 т, в том числе в Индии почти 600 т. Следует при этом заметить, что индусы примерно 50 % ювелирных изделий производят из скрапа.

Регион Юго-Восточной Азии в настоящее время характеризуется успехами производителей КНР. Увеличив выпуск ювелирных изделий за 1997 год на 25 %, Китай потратил рекордный объем золота в 231 т. Это стало возможным в связи с подавлением инфляции, стабилизацией экономики, совершенствованием финансовой политики, укреплением юаня по отношению к доллару. К этим факторам следует добавить и политику Народного Банка Китая, который платил более высокую, чем мировая, цену за сданное государству золото, а также удерживал более низкие цены на продажу ювелирных изделий в стране. Импорт золота и ювелирных изделий из Гонконга контролировался государственными органами и проводился за счет дотаций, выделяемых на поддержку ювелирной промышленности.

В последнее время на китайском рынке произошли определенные изменения, которые могут иметь важные последствия. Наметился рост популярности ювелирных украшений с драгоценными и полудрагоценными камнями.

После нескольких лет спада производства в Японии, вызванного ростом курса йены и снижением конкурентоспособности продукции по сравнению с импортными изделиями, производители смогли укрепить свои позиции, но возникают трудности в секторе розничной торговли. На протяжении последних нескольких лет этот сектор работал хорошо, базируясь на сбыте импортных изделий, в основном итальянских. Однако его скрытая слабость стала явной, выразившись в резком снижении объемов продаж. Уменьшение и полная ликвидация запасов ювелирных изделий как на складах изготовителей, так и у торговцев (что вызвало рост переработки скрапа из старых изделий) были симптомами трудностей рынка ювелирных изделий. Об истинном масштабе трудностей, с которыми столкнулась эта отрасль, можно судить по недавнему банкротству одной из самых крупных сетей розничной торговли ювелирными изделиями в Японии.

Производство ювелирных изделий в Малайзии в 1997 году увеличилось примерно на 14 % в результате роста как местного рынка, так и более крупного, ориентированного на экспорт промышленного сектора. Была израсходована 91 т золота.

Возросшая активность розничной торговли и уменьшение скидки розничным торговцам при установлении цен привели к увеличению уровня потребления. Что касается экспорта, то поставки из США выросли на 10 % отчасти в связи с прекращением действия глобальной системы налоговых и торговых преференций, ранее распространявшихся на малазийское ювелирное производство.

Сочетание слабости экономики и строгого законодательства по борьбе с коррупцией обусловили падение спроса на ювелирные изделия в Южной Корее. Один из главных факторов ухудшения экономики – слабость сектора электроники, хотя это лишь часть ее глубинных проблем. Строгие меры против уклоняющихся от уплаты налогов и коррупционеров способствовали переориентации местных производителей на использование золотых слитков, официально поставляемых из-за рубежа.

Вьетнам был одним из немногих рынков Юго-Восточной Азии, который сохранил свою устойчивость, хотя увеличение объема продаж не превысило 3 %. Этот рост ограничивался изменениями как городского, так и сельского рынков. В первом из них объем розничных продаж в деньгах значительно вырос, а в золотом эквиваленте был более скромным из-за перехода к выпуску изделий с меньшим содержанием золота (18-каратных) и украшений с драгоценными камнями. На росте продаж в сельских регионах отрицательно сказались наводнения. Проявилась тенденция к снижению местных цен на украшения по сравнению с международными, что побудило изготовителей украшений использовать в качестве сырья больше местного золота и скрапа.

Второй год подряд наблюдается снижение производства ювелирных изделий в Индонезии. Кризис финансового и фондового рынков заметно повлиял на спрос на ювелирные изделия в 1997 году. В процессе нарастания кризисных явлений спрос начал возрастать и достиг своего пика в начале октября, когда отдельные производители украшений продали годовые запасы изделий, а некоторые даже больше, чем за весь 1996 год. Зато в конце года на рынке ювелирных изделий Индонезии были только незначительные сделки.

Пятый год подряд наблюдается спад производства ювелирных изделий на Тайване. За прошедший год падение составило 4 %, а объем использованного металла измерялся 87 т. В числе факторов, отрицательно повлиявших на ювелирное производство, можно отметить возросший уровень импорта, перераспределение инвестиций в ювелирке (островные производители стали вкладывать больше средств в промышленность материкового Китая), падение объемов электронной промышленности.

Большинство стран, входящих в двадцатку крупнейших потребителей ювелирных изделий, практически не добывают своего золота. Весь объем потребления 1997 года в 3058 т покрыт новым металлом только на 20 % и то за счет трех основных производителей – США, КНР и Индонезии, которые в прошлом году добыли нового золота соответственно 351, 157 и 101 т.

Занимая в мире шестое место по добыче золота, Россия находится на 36-й позиции по уровню его использования в ювелирной промышленности. Правда, в этой отрасли наблюдается некоторое оживление. Так, если в 1995 году Россия использовала для изготовления ювелирных изделий 8 т золота, то в 1997 году на эти цели израсходовано около 12 т, но все же это значительно ниже 40 т металла рекордного 1990 года.

Ювелирное производство является одним из самых прибыльных. Как показывает мировой опыт, максимальная добавочная стоимость, формируемая при изготовлении ювелирных изделий на всех этапах переработки драгоценных металлов и камней, составляет от 100 до 1000 %. А если учесть, что емкость внутреннего рынка России позволяет реализовать ювелирные изделия на сумму 1 – 1,5 млрд. долл. (с учетом спроса из других стран СНГ), то их производство не может не быть высокорентабельным. Но для реализации этих возможностей необходимо изменение фискального характера экономической политики государства на протекционистский по отношению к отечественным производителям ювелирки.

Объемы потребления золота (в тоннах) по другим видам промышленного применения приведены в табл. 3.

Наибольший рост использования золота в электронике в 1997 году наблюдался в Японии и США – соответственно на 16 и 11 %. Япония осталась самым крупным производителем золотой проволоки для контактов и разъемов (более 70 % мирового производства) и золотого цианистого калия. Одной из наиболее развивающихся областей становится производство мишеней для установок ионного напыления, предназначенных для использования в производстве жидких дисков ПЗУ (постоянных запоминающих устройств).

Применение золота в стоматологии выросло за год всего на 4 %. Но расход его по отдельным странам достиг очень больших объемов. Япония в 1997 году использовала на эти цели более 21 т, Германия – более 15 т, а США – более 12 т золота.

Общий объем использования золота в других промышленных и декоративных целях вырос значительно, причем увеличивается шестой год подряд. Здесь на первое место вышла Индия (в 1997 году израсходована 21 т), оставив позади бессменного лидера США (18 т). Третье место с расходом в 13 т занимает Япония. Пожалуй, наибольший расход металла, исключая покрытия отдельных объектов исторических храмов и украшений, приходится на изготовление сменных катриджей для цветных принтеров, а также золочения декоративных изделий.

Фабрикационный спрос золота для изготовления медалей и имитационных монет за последние 10 лет увеличился в 2 раза, причем 70 % всего объема израсходовали Турция и Индия.

Выпуск официальных монет в прошлом году возрос почти на 60 % в основном благодаря 26 т монеты EAGLE, произведенной в США, и 21 т – в Канаде. В прошлом году монеты были выпущены также в Японии (2,6 т), КНР (4,9 т) и других странах.

Краткий анализ мирового спроса на золото показывает постоянный его рост. Краткосрочные колебания цены на металл оказывают определенное влияние на спрос, но общей картины не нарушают. Многие эксперты полагают, что мировой спрос на золото до конца текущего года и на более длительную перспективу будет повышаться.

|

назад

назад