Дмитрий Привалов (Пекин)

Бронзовый век пришел в Поднебесную три тысячелетия назад, а появление первых орудий из железа датировано VI веком до нашей эры. Однако столетие Ханьянского завода – первенца отрасли – китайская металлургия отметила сравнительно недавно – в 1990 году.

С ЛЕГКОЙ РУКИ "СТАРШЕГО БРАТА"

Вплоть до победы народной революции в Китае многочисленные чугуно- и сталелитейные заводики располагались исключительно в портовых городах прибрежной полосы, а объем их совокупной продукции по меркам самой многонаселенной страны был более чем скромным. В год образования Народной Республики (1949) выплавка стали в Китае составила 158 тыс. т, определив азиатскому гиганту 26 место в мире по этому показателю.

В первые годы после победы народной власти металлургическая промышленность вступила в этап бурного развития. На волне энтузиазма первых пятилеток и при содействии тысяч специалистов, командированных в Китай "большим старшим братом" – Советским Союзом, сталеплавильные комбинаты стали расти, как грибы после дождя. Новорожденные предприятия, которым суждено было стать костяком китайской металлургии, создавались преимущественно во внутренних районах страны, ближе к железорудным бассейнам – Баотоу, Паньчжихуа, Тайюань, Ухань и др. Увеличивались и объемы производства – в 1957 году в КНР выплавили уже 5,35 млн. т стали.

В конце 1950-х годов верх взяла политика "большого скачка" – и тогда чугуноплавильные печи появились едва ли не в каждом дворе, а металлургия стала кровным делом миллионов. Едва стихло одно сумасбродное поветрие, как зародилось другое. Идеологический психоз "культурной революции" мобилизовал страну на подготовку к мировой термоядерной войне, и китайских сталеваров впрягли в производство – правда, в малых объемах – высококачественных материалов, из которых штамповали корпуса бомб, ракет, подводных лодок.

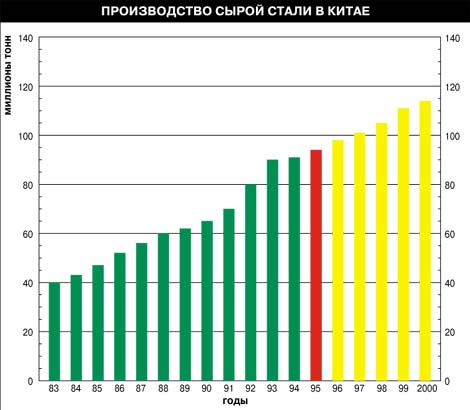

Накануне политики "открытых дверей" в 1978 году объем производства стали в КНР составлял 31,78 млн. т, а проката – 22,08 млн. т. У металлургов как бы появилось "второе дыхание", и отрасль стала резко набирать обороты. Рост измерялся не только в количественных, валовых показателях, хотя и цифры красноречиво говорили о впечатляющем прогрессе (в 1985 году объемы выплавки стали составляли уже 46,79 млн., проката – 36,93 млн. т). Параллельно с наращиванием валовых показателей шло техническое перевооружение отрасли. На основе передовых зарубежных технологий Китай освоил производство труб для нефтепроводов, листового проката для судостроения, армированной стальной полосы, холоднокатаных роликов, различных видов легированной стали.

БАОШАНЬ – ФЛАГМАН ИНДУСТРИИ

Основу китайской металлургии, как и прежде, составляли 14 крупных комбинатов, к которым в конце того же 1985 года прибавилась первая очередь крупного Баошаньского комбината вблизи Шанхая.

Вторая очередь этого комбината, возглавившего в минувшем году список 500 лучших госпредприятий КНР, введена в строй в годы завершившейся 8-й пятилетки. Произошли и большие перемены в управленческой структуре отрасли. К концу 1994 года в металлургии КНР насчитывалось 42 акционерных предприятия, а огромный Мааньшанский комбинат полностью акционировался. Другой новинкой истекшего пятилетнего плана стало создание квартета государственных металлургических консорциумов – Баошаньского, Аньшаньского, Уханьского и Паньчжихуасского. В 1994 году объемы выплавки стали превысили 92,6 млн. т, производства стального проката – 84 млн. т. Китай прочно обосновался на второй (после Японии) строчке в списке ведущих мировых производителей стали.

И тем не менее, несмотря на радужные статистические показатели, далеко не все в этой ведущей отрасли благополучно. Иначе бы министр металлургической промышленности КНР Лю Пи не назвал позапрошлый год "наихудшим за всю историю металлургии за время с начала реформ".

Так что же произошло в роковом 1994 году? Статистические показатели успехов металлургической отрасли блекнут на фоне затоваривания производственных складов, где скопилось 30 млн. т нереализованной продукции. Цепочка незатейлива (нет сбыта – нет средств, а нет средств – нет зарплаты). Но не так просты причины, ее породившие.

Большая часть ключевых производственных мощностей китайской металлургии создана в 1950-е годы и остро нуждается в технической реконструкции. По мнению экспертов, перед отраслью стоит задача модернизации крупных предприятий, а более современные из них (предприятия наподобие строящейся третьей очереди Баошаньского комбината) вообще должны соответствовать самым новейшим стандартам. Всего за годы реформ в развитие отрасли государством вложено 40 млрд. юаней (4,7 млрд. долларов). Казалось бы, немало, но, по оценкам экспертов, требуется как минимум в пять раз большая сумма.

Из-за нехватки средств естественным образом проистекает и такой существенный недостаток отрасли, как неспособность производить в больших объемах определенные виды продукции, в которых бурно растущая китайская экономика испытывает острый дефицит.

ЛАЗЕЙКИ В ВЕЛИКОЙ КИТАЙСКОЙ СТЕНЕ

По мнению ряда экспертов, дело порой не столько в неудовлетворенном спросе на ряд конкретных наименований продукции, сколько в бюрократических проволочках и низком уровне обслуживания, что не редкость при осуществлении поставок внутри страны. Однако в условиях рынка действует железное правило спроса и предложения, и поэтому нужда в таких видах сталепродукции без труда покрывается за счет импорта. Причем восполняется пробел с лихвой – в том же 1994 году КНР импортировала более 22 млн. т стали – почти на 10 млн. т больше, нежели предусматривалось планами.

В такой ситуации, когда предложение на рынке стали и проката стало намного превышать спрос, а жесткая антиинфляционная кредитно-денежная политика существенным образом сужала возможности получения кредитов под объекты капстроительства, расцвела спекуляция импортной сталью.

Предприятия с участием иностранного капитала, пользующиеся широкими привилегиями в сфере импорта необходимых материалов, стали ввозить из-за рубежа стальную продукцию, а затем перепродавать ее китайским фирмам, таких возможностей не имеющим. Проблема усугублялась тем, что импортировавшаяся сталь практически не облагалась тарифами и пошлинами, что ставило ее в заведомо выигрышное положение в сравнении с китайской продукцией.

В итоге власти КНР в целях защиты отечественного производителя были вынуждены прибегнуть к серии ограничительных мер отнюдь не рыночного характера. В октябре 1994 года Госсоветом КНР введены жесткие ограничения на импорт стали, что в первую очередь коснулось всевозможных СП. Отныне они вправе ввозить сталь только для нужд собственного строительства (а это должно быть подтверждено соответствующими юридическими документами), без права продажи на сторону.

По прошествии года стало ясно, что эта мера правительства способна дать лишь ограниченный эффект. Используя всевозможные лазейки во внешнеторговом законодательстве, предприятия продолжали импорт стали. Тогда отечественным производителям было предложено еще более понизить и без того низкие в сравнении с мировыми цены на продукцию металлургии. А после того, как выявилась неосуществимость этой идеи, Госсовет КНР принял решение о сокращении объемов производства стали на 1 млн. т. Можно сократить и на два, и на три, но вот решит ли это проблему затоваривания продукцией, не находящей покупателя?

ЭКСПОРТ КАК РЫЧАГ МОДЕРНИЗАЦИИ

Руководители отрасли признают, что единственный выход – в повышении эффективности производства и качества продукции. Только как этого добиться? В поисках ответа на этот вопрос родилась формула расширения экспорта продукции за рубеж. Требования заграничных потребителей никак не ниже китайских и залежалые товары там брать, разумеется, не будут.

Ориентируясь, главным образом, на удовлетворение спроса со стороны отечественных потребителей, Китай никогда не входил в число основных экспортеров продукции сталелитейной промышленности. В 1994 году экспорт стали из КНР составил 3,71 млн. т, увеличившись на 2,45 млн. т по сравнению с предыдущим годом. Воспользовавшись относительно низкими, устойчивыми мировыми ценами на сталь и насыщенностью своего внутреннего рынка, в прошлом году Китай смог еще почти на 35 % увеличить объемы экспорта.

В одном из своих выступлений здешний отраслевой босс назвал расширение экспорта продукции "долгосрочной стратегией" развития китайской металлургии. Основных причин две: во-первых, экспортная выручка автоматически означает приток валюты, так необходимой предприятиям отрасли, а во-вторых, по его мнению, выход на внешние рынки естественным образом повышает конкурентоспособность китайской продукции и внутри страны.

|

назад

назад