Олег Утемов

Начальник отдела аналитической службы инвестиционной компании "Альфа-Капитал"

В предыдущем номере "Металлы Евразии" были рассмотрены основные этапы становления отечественного фондового рынка. С самого начала игру на нем заказывали иностранные участники. Стратегическим инвесторам, заинтересованным в контроле над предприятиями, удалось собрать достаточно крупные пакеты акций, портфельные инвесторы запаслись новыми экзотическими бумагами и заняли выжидательную позицию. В предыдущем номере "Металлы Евразии" были рассмотрены основные этапы становления отечественного фондового рынка. С самого начала игру на нем заказывали иностранные участники. Стратегическим инвесторам, заинтересованным в контроле над предприятиями, удалось собрать достаточно крупные пакеты акций, портфельные инвесторы запаслись новыми экзотическими бумагами и заняли выжидательную позицию.

Ко второй группе привлекательности акций были отнесены ценные бумаги предприятий черной и цветной металлургии, лесопромышленного комплекса и водного транспорта. На развитии рынка акций этих эмитентов в большой степени сказалось отсутствие контроля государства и, как следствие, появление стратегического инвестора, скупающего контрольные пакеты акций предприятий.

Это обстоятельство отнюдь не всегда положительно отражается на рынке, чему примером могут быть акции предприятий цветной металлургии.

Притягивает первичный металл

Как и рынок акций предприятий черной металлургии, рынок акций производителей цветных металлов достаточно четко структуризован по отношению эмитента к той или иной подотрасли. Как и в случае с черной металлургией, основной интерес для инвесторов представляют предприятия, производящие первичный металл.

Основным товаром на рынке являются акции алюминиевых комбинатов. Производители меди, олова, свинца и титана представляют вторую группу. Ценные бумаги ГОКов и обрабатывающих компаний, за редким исключением, никогда не были ликвидны. И, по нашему мнению, эти бумаги в ближайшем будущем не будут представлять интереса для инвесторов. Их судьба – быть включенными в отраслевые вертикальные холдинги. Так это произошло, например, с Красноярским металлургическим заводом и ачинскими глиноземами.

Особое место среди представителей цветной металлургии занимает РАО "Норильский никель". Его ценные бумаги сразу после аукциона стали одними из самых ликвидных на российском рынке и в настоящее время входят в пятерку российских blue chips.

В отличие от черной металлургии, в цветной государство не закрепило за собой практически никакого контроля. Оставив политикам обсуждать целесообразность этого шага, отметим, что он позволил стратегическим инвесторам добиться полного контроля над рядом предприятий. Сей факт во многом определил сегодняшнюю ситуацию, и любые изменения в существующем раскладе сил без вмешательства государства невозможны.

Наиболее ликвидными на сегодняшний день являются акции алюминиевых заводов. Рынок их ценных бумаг появился сразу после окончания чековых аукционов, прошедших в основном в середине чековой приватизации. Сразу после завершения этих аукционов акции стали объектом пристального внимания портфельных инвесторов.

Бесспорный лидер

Как уже указывалось, акции РАО "Норильский никель" бессмысленно рассматривать в отраслевом разрезе. Сразу после аукциона они стали чрезвычайно популярными и ликвидными бумагами и сейчас слабо реагируют на события, связанные с самим предприятием, подчиняясь общей динамике рынка. Даже потрясения, связанные с конфликтом между администрацией и ОНЭКСИМбанком, не смогли внести существенных корректив в их поведение.

Однако обращает на себя внимание сложившаяся недавно тенденция увеличения популярности привилегированных акций этого эмитента. Явление относительно новое для отечественного фондового рынка. Связано оно с ожиданием неплохих дивидендов по этим акциям. Рост популярности начался сразу после объявления в феврале итогов работы в 1995 году.

Конечно, не стоит недооценивать влияния событий, происходящих на предприятии и вокруг него, на судьбу его ценных бумаг. Если будут приняты решения, касающиеся пересмотра вопросов собственности, это будет катастрофой для рынка акций "Норильского никеля".

Не по законам рынка

Рынок акций алюминиевых заводов представлен ценными бумагами четырех флагманов отрасли: Красноярского, Саянского, Братского и Иркутского заводов. Судьбы их акций очень схожи. Интерес к ним стал проявляться еще до аукционов. Инвесторы справедливо полагали, что бумагам предприятий столь привлекательной отрасли уготовано блестящее будущее. Однако они ошиблись. Акции алюминиевых заводов не только не смогли выбиться в blue chips, но им даже не удалось стать просто достаточно ликвидными бумагами. Дело в том, что уже в 1993 году на аукционах и на вторичном рынке прошла крупномасштабная скупка акций всех четырех заводов. В достаточно короткие сроки определились хозяева. Компания "Trans-CIS Commodites Ltd" с помощью своих партнеров скупила 68% акций Саянского, 50% Братского и 20% Красноярского алюминиевых заводов. СП "Ренова" стало крупнейшим акционером Иркутского алюминиевого завода с 60 %-ным участием в капитале. Таким образом обе компании взяли курс на скупку всех находившихся в обращении акций. То, что не удавалось скупить инвесторам, приобреталось администрациями предприятий, не желающими терять контроль.

После перераспределения акций свободными на рынке остались около 5-10% ценных бумаг. В дальнейшем они вели себя, подчиняясь общим тенденциям фондового рынка. Однако весьма отрицательным фактором является то, что цены на акции были сформированы не по законам рынка, а во время крупномасштабной скупки, что привело к искаженному, на наш взгляд, уровню цен.

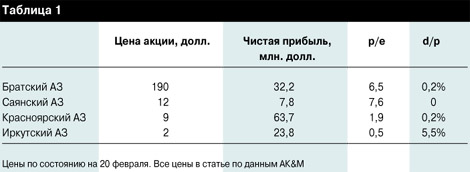

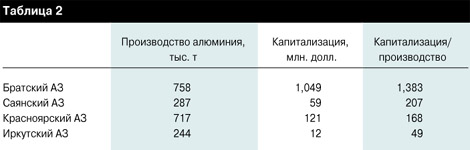

Сделаем попытку оценить сложившиеся на сегодняшний момент цены акций. Используем в качестве показателей сравнения коэффициент р/е (отношение цены к прибыли на одну акцию), построенный по чистой прибыли 1994 года (таблица 1), и отношение капитализации к выпуску алюминия в 1994 году (таблица 2).

По аналогии с черной металлургией следовало бы ожидать, что коэффициенты р/е и капитализация/производство для алюминиевых заводов должны быть схожими. Однако на деле все не так. Сразу бросается в глаза, что акции Иркутского завода сильно недооценены. Коэффициент капитализация/производство меньше, чем у Братского, в 28 раз! Очень мал и коэффициент р/е. Казалось бы, такая недооценка должна заключать в себе гигантский потенциал роста. Но не стоит обольщаться. Возможность роста у этих акций уже была, когда ситуация на рынке тому благоприятствовала. Но в отличие от ценных бумаг других заводов, акции Иркутского АЗ не только не росли в 1995 году, но даже упали с 3,5 до 2 долл. Обратная ситуация у Братского и Саянского АЗ, ценные бумаги которых сильно переоценены. Это можно объяснить их дефицитом в свободном обращении. Можно ожидать небольшого роста при благоприятной ситуации на рынке в целом, однако, по нашему мнению, потенциал их уже исчерпан.

Особняком стоит лишь Красноярский завод. Администрации удалось сохранить контроль над предприятием, и теперь она заинтересована в развитии вторичного рынка своих акций. Однако подчас волюнтаристские методы сохранения контроля не могут не настораживать потенциальных инвесторов. Тем не менее, работа в этом направлении ведется. "Chase Manhattan Bank" стал номинальным держателем акций предприятия, и можно ожидать появления ценных бумаг Красноярского АЗ на западных рынках. Учитывая это, мы полагаем, что в случае благоприятного развития событий на фондовом рынке в целом акции Красноярского алюминиевого завода могут стать весьма привлекательными для портфельных инвесторов.

"Раскрутка" не состоялась

Основными объектами сегмента рынка предприятий, производящих медь, олово, свинец и титан, являются ценные бумаги Новосибирского оловянного комбината, Уралэлектромеди, Среднеуральского медеплавильного комбината и ВСМПО (завод титано-проката). Ликвидность этих акций гораздо ниже, чем у бумаг алюминиевых заводов. Фактически имеется 2-4 брокера, поддерживающих интерес к этому сегменту фондового рынка. Объяснение тому прежнее: контрольные пакеты большинства предприятий находятся в руках стратегических инвесторов или у администраций, которые не заинтересованы в развитии рынка собственных акций. В начале 1995 года были предприняты попытки "раскрутить" акции медных предприятий. Примером служили высокодоходные акции "Норильского никеля". Однако попытки не увенчались успехом. Уже осенью активность на рынке акций Уралэлектромеди и Среднеуральского медеплавильного комбината практически сошла на нет.

В настоящее время некоторые аналитики предрекают прекрасное будущее ценным бумагам Новосибирского оловянного комбината, что связано с его финансовыми и экономическими успехами в прошлом году. Однако мы не проявляем оптимизма по этому поводу, обращая внимание на крайне слабо развитый рынок ценных бумаг этого предприятия.

Несбывшиеся надежды

Подведем итоги. Они таковы:

– вся отрасль цветной металлургии смогла дать только одну ликвидную и привлекательную ценную бумагу - акцию РАО "Норильский никель";

– 1995 год можно назвать годом несбывшихся надежд для рынка акций алюминиевых заводов;

– акции предприятий, производящих медь, олово, свинец и титан, не станут популярными в 1996 году.

|

назад

назад