|

|

| Журнал |

|

| Архив |

|

| Подписка |

|

| Реклама |

|

| САММИТ |

|

| Книжная полка |

|

| Контакты |

|

| В начало |

|

|

|

|

| |

|

|

|

| №3' 2003 |

версия для печати

|

|

|

ПРИВЕДЕТ ЛИ РОСТ МОЩНОСТЕЙ К СНИЖЕНИЮ ЦЕН? |

|

С недавних пор европейский спрос на нержавеющую сталь «лучше, чем настроения на рынке», но повышения базисных цен не ожидается

Предоставлено: Thyssen Krupp Nirosta

|

|

Прошлый год был весьма успешным для европейских производителей нержавеющих сталей, но не помешают ли избыточные мощности этому хрупкому росту? Заводы утверждают, что они намерены проводить ответственную политику и не разрушать рынок, сообщает Стив Карпел (Steve Karpel).

о темпам увеличения спроса (в 90-х годах на 7–8 % ежегодно) нержавеющая сталь на протяжении многих лет заметно обгоняла своих «родственников» – металлопродукцию из углеродистой стали – что вызывало постоянный приток новых инвестиций в наращивание мощностей.

При том, что производителей нержавеющей стали намного меньше, чем производителей стали углеродистой (а в результате недавних крупнейших слияний, таких, как AvestaPolarit, эта тенденция еще больше усилилась), европейские заводы по производству нержавеющей стали теоретически должны были бы иметь больший контроль над поставками на рынок, а значит, и над ценами. Однако это вызывает тревогу по поводу того, что наплыв новых проектов в области производства нержавеющей стали, уже завершенных или близких к завершению, может создать в этом году в Европе избыток ее поставок и вызвать понижение цен.

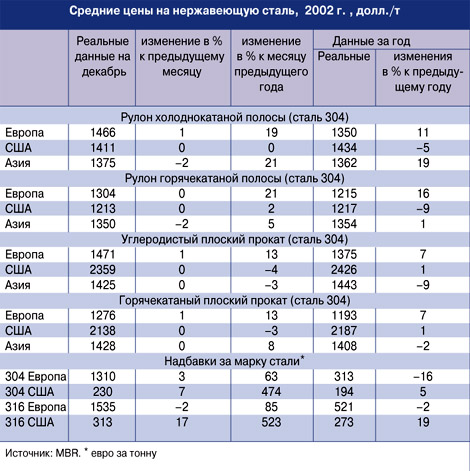

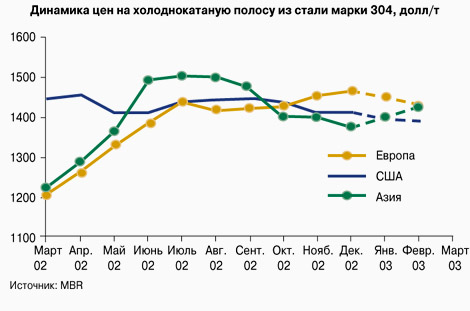

В целом 2002 год был неплохим для нержавеющей стали даже при том, что во втором полугодии темпы ее производства были довольно вялыми. Средние европейские базисные цены на стандартную двухмиллиметровую рулонную холоднокатаную сталь 304 в феврале прошлого года, по сути, застыли на уровне менее $1200 за тонну, потом начали неуклонно расти, поднявшись в июле почти до $1450 за тонну. Затем цены стабилизировались, слегка увеличившись в декабре до $1466. По сравнению с декабрем 2001 года этот прирост составил 19 %, а если брать среднюю за год цену в $1350, он достиг 11 % (см. таблицу).

Нечто схожее произошло и в Азии, где средняя цена на рулон холоднокатаной полосы стали 304 возросла с менее чем $1200 примерно до $1500 в июне – августе,«успокоившись» позже на уровне $1375. По сравнению с уровнем европейских и азиатских цен цены в США с самого начала года были заметно выше – примерно $1450 за тонну. Но потому они так и «зависли» приблизительно на этом уровне, оставаясь на нем до тех пор, пока в течение года к ним не подтянулись мировые средние цены.

«На протяжении последнего года спрос в Европе был в целом довольно хорошим», – говорит Пекка Ерккила (Pekka Erkkila), президент AvestaPolarit по холоднокатаной продукции. В середине года спрос был вялым, но в четвертом квартале он снова стал расти, как отметил Ерккила.«В Европе спрос представляется хорошим, но, вероятно, никаких крупных изменений на ценовых уровнях не будет», – сказал он. В то же время, по его словам, трудно делать какие-либо прогнозы на нынешний год в свете неопределенностей геополитического характера, связанных с войной в Ираке, ценами на нефть и торговыми тарифами.

«В 2000 году европейский рынок рулонов холоднокатаной полосы нержавеющей стали вырос примерно на 5%», – отмечает Паскал Гаспард (Pascal Gaspard), исполнительный вице-президент по маркетингу и сбыту компании Ugine & ALZ, европейского отделения компании Arcelor по производству полос нержавеющей стали». «Хотя четвертый квартал и не был особенно хорошим, дела все-таки шли намного лучше, чем в предыдущем году», – говорит он. По его ожиданиям, спрос в первом квартале 2003 года должен быть несколько выше по сравнению с соответствующим периодом 2002 года.

Как и в случае со многими другими видами продукции, с середины 2002 года цены оптимизма не вызывали, что являлось прямым результатом нестабильного состояния мировых экономик, подрывающего спрос на нержавеющую сталь на таких ее основных рынках, как потребительские товары, промышленное оборудование, автомобильная и строительная промышленность. Нынешние слухи об экономическом подъеме основываются скорее на надеждах, чем на конкретных свидетельствах. Какие-либо реальные подтверждения найти пока трудно, несмотря на страновые различия.

По оценкам аналитиков подразделения Sheffield компании MEPS (Великобритания), выплавка нержавеющей стали возросла в Европе в 2002 году на 2–3 %, примерно до 7,9 млн т.«Ни в одном из секторов в настоящий момент оптимизма не испытывают», – говорит менеджер по сбыту Питер Фиш (Peter Fish), который видит мало шансов на увеличение в ближайшее время реального спроса (не считая пополнения запасов).

Тем не менее Маркус Молл (Markus Moll), менеджер по сбыту из находящейся в Австрии компании Steel & Metals Market Research, считает, что в прошлом году выпуск нержавеющей полосы возрос на 5 %, и он настроен более оптимистично.«На данный момент этот сектор достаточно силен, он сильнее, чем считают участники рынка», – говорил Молл в середине декабря.

«Положение в автомобильном секторе не такое уж плохое – общий объем европейского производства почти равняется объему 2001 года, и есть надежда, что сектор товаров длительного пользования восстановился. Растет применение нержавеющей стали в строительстве, хотя этот сектор переживает депрессию, и сектор хозяйственных товаров кажется сильным», – добавляет он.

Инвестиции в сталелитейные заводы являются, конечно, долгосрочными проектами с точки зрения планирования, финансирования и строительства, которые довольно сложно заморозить лишь из-за довольно неопределенных перспектив на ближайшее будущее. И европейские производители нержавеющей стали проявляют особую активность в деле инвестиций в новое оборудование, подтверждая свою уверенность в будущем нержавеющей стали.

Еще один миллион

Одна из самых крупных программ – у компании AvestaPolarit, которая ныне на 100 % принадлежит финской Outokumpu после слияния Avesta Sheffield и Outokumpu Polarit, а также решения компании Corus продать свою долю предприятия в 2001 году.

AvestaPolarit сейчас занята увеличением мощности группы по ежегодному производству слябов к концу 2004 года на 1 млн т, до 2,75 млн т, наращивая в том числе производительность плавильного цеха и увеличивая выпуск горячекатаной полосы до 1,7 млн т в год на своем заводе в городе Торнио, Финляндия. Объем инвестиций составляет 1 млрд евро. По оценкам, этот завод вместе с его близлежащим хромитовым рудником является одним из самых низкозатратных производителей в мире.

Кроме того, по словам Ерккила, в этом году компания обеспечит также небольшой прирост выпуска горячекатаной полосы на своем заводе в Avesta (Швеция) – с 950 тыс. т до 1 млн т (а не 1,2 млн тонн, как предполагалось ранее) – в результате модификации двух печей с шагающим подом. Этим летом будет проведено усовершенствование машины для непрерывного литья слябов в плавильном цехе завода в Авесте, что и приведет к некоторому повышению производительности.

В рамках реструктуризации AvestaPolarit закроет в этом году плавильный цех (с производительностью в 230 тыс. т в год) в Дегерфорсе (Швеция) и переведет его производственные мощности в Шеффилд (Великобритания), где с октября работает 6-ручьевая машина непрерывного литья. Имеющаяся в Шеффилде слябовая МНЛЗ также была переделана в комбинированный агрегат для литья слябов и блюмов. Плавильные мощности в Шеффилде остаются прежними – 600 тыс. т в год.

Вместе с тем Дегефорс станет новым объектом для производства нержавеющей листовой стали на стане кварто (40 тыс. т в год), оборудование для которого AvestaPolarit купила в конце 2002 года у компании Thyssen Krupp Stainless. Оборудование будет доставлено из Германии в середине нынешнего года.

Между тем крупнейший мировой производитель стали, находящаяся в Люксембурге компания Arcelor, также расширяет производство нержавеющей стали. На ее заводе ALZ в городе Генк (Бельгия) в сентябре прошлого года была установлена новая 120-тонная электродуговая печь, чтобы вдвое – до 1,2 млн т в год – повысить выплавку нержавеющей стали. Одновременно одноручьевая слябовая установка МНЛЗ была переделана в сдвоенную установку, скорость литья слябов на которой на 30 % больше, а производительность составляет соответственно 1,2 млн т в год. Все это позволяет группе Arcelor довести общий объем выплавки нержавеющей стали до 3,5 млн т в год.

После реорганизации Ugine & ALZ вся горячая прокатка осуществляется в настоящее время в Карламе (Бельгия), где компания планирует производить ежегодно 2 млн т горячекатаной полосы из нержавеющей стали на имеющемся стане.

Кроме того, горячекатаная полоса будет также производиться на передовом заводе Eurostrip в городе Крефелд (Германия), где имеется литейно-прокатный агрегат, являющийся плодом совместных усилий компаний Thyssen Krupp Stainless, Arcelor и австрийского производителя оборудования VAI. После нескольких лет совершенствования этот агрегат, как планируется, выйдет в этом году на полную проектную мощность в 400 тыс. т, когда в нынешнем квартале будет установлена система двойной намотки. Однако полномасштабное коммерческое производство полосы толщиной 1,5 – 3,5 мм начнется лишь тогда, когда консорциум будет абсолютно удовлетворен технологией и качеством продукта.

Другой член европейской «Большой четверки», испанская компания Acerinox, в прошлом году была особенно активна в реализации своих планов, которые, однако, сводились главным образом к расширению международных операций за пределами своей испанской базы. В январе компания приобрела 64 %-ный пакет акций компании Columbus Stainless в Южной Африке и ныне планирует повысить производственную мощность плавильного цеха завода на 200 тыс. т, доведя ее к 2004 году до 750 тыс. т. Третий стан холодной прокатки Sendzimir (ширина полосы – 1500 мм) повысит объем производства холоднокатаной полосы примерно до 400 тыс. т в год.

На полностью принадлежащем ей дочернем предприятии North American Stainless в американском штате Кентукки – изначально там был лишь стан холодной прокатки – компания ввела в эксплуатацию новый плавильный цех с машиной непрерывного литья SMS Demag (производительность – 800 тыс. т в год) для литья слябов. В этом году расширение производства продолжится с запуском третьего стана холодной прокатки Sendzimir и третьей отделочной линии для увеличения производства холоднокатаной полосы на 100 тыс. т в год – до 450 тыс. т.

Кроме того, North American Stainless займется в этом году выпуском длинномерной продукции, планируя запустить стан прокатки сорта и проволоки с ежегодным объемом производства 100 тыс. т, изготовленный компанией Danieli Morgardshammar.

Депрессия?

Итак, в свете введения в эксплуатацию нового производственного оборудования в одной только Европе – при неопределенных перспективах экономического роста – действительно ли производство нержавеющей стали рискует вступить в застойный период избыточного предложения? «Нам традиционно не хватает производственных мощностей», – говорит Марк Перринс (Mark Perrins), менеджер по сбыту компании AvestaPolarit в Великобритании. «Каждый год наблюдается рост спроса и каждый год требуются дополнительные мощности», – добавляет он.

«Хорошая новость состоит в том, что все новые мощности находятся в руках существующих игроков», – заявляет Молл, который считает, что ведущие европейские заводы располагают всем необходимым ноу-хау для того, чтобы использовать рынок для своей выгоды, а также обладают перспективным видением спроса. Другими словами, не будет никакого неожиданного наплыва лишних миллионов тонн продукции, скажем, с завода Торнио, а производство будет нарастать постепенно.

Это подтверждает и Ерккила из AvestaPolarit: «Мы не наращиваем запасы, а производим продукцию лишь в соответствии с заказами, – говорит он.«Мы даем всем знать: новые мощности не будут вводиться в строй одномоментно и не дестабилизируют рынок». Хотя агрегаты нового завода в Торнио –электродуговая печь, агрегат AOD, одноручьевая МНЛЗ для литья слябов и три дополнительные прокатные клети стана Steckel – сейчас уже введены в эксплуатацию, запланированный объем производства, как ожидается, будет достигнут не ранее конца 2004 года.

Касаясь собственных сервисных центров компании, Ерккила отмечает, что их запасы находятся на «нормальном уровне».

Гаспард из компании Ugine & ALZ также подчеркивает, что новые мощности по литью слябов в Генке будут развиваться постепенно и могут достичь запланированных показателей к концу этого года. «Мы не наращиваем запасы, а загружаем наши три завода в соответствии со спросом, адаптируясь к рыночным условиям», – говорит он.

Фиш из компании MEP считает, что в этом году европейские заводы, возможно, будут вынуждены несколько сократить производство, если они хотят сохранить нынешние базисные цены, хотя, естественно, им не хотелось бы идти на такой шаг. В этом году темпы экономического роста в Европе могут составить лишь 1–2 %, и спрос из Азии также может уменьшиться.

По сути, некоторые сокращения производства уже затронули толстолистовую сталь из-за сокращения заказов и ценового давления. Industeel, подразделение по производству толстолистовой стали компании Arcelor, сокращает объем производства нержавеющей толстолистовой стали на стане кварто в первом квартале до 25 % на своих двух заводах с общей производственной мощностью 100 тыс. т в год. Сообщается, что в ноябре и декабре заказы сократились примерно на 50%. AvestaPolarit также сообщила о сокращении заказов, что в январе побудило компанию остановить на неделю в Дегефорсе стан по производству толстолистовой стали мощностью 65 тыс. т в год.

Одним из факторов, является сокращение заказов из ближневосточного сектора природного газа и химикатов, озабоченного последствиями конфликта в Ираке.

Китай как благо

Китай представляет большие благоприятные возможности для экспортеров нержавеющей стали, несмотря на продолжающееся развитие его собственных производственных мощностей, из-за стремительно растущего внутреннего спроса. Согласно прогнозам, потребление там возрастет с 1,54 млн т в 2000 году до 2,08 млн т в 2005 году и до 2,66 млн т в 2010 году.

Китайскому импорту нержавеющей стали помогло снятие 17–18 % импортных тарифов 19 ноября. В то же время квоты на некоторые группы продуктов были более чем удвоены, а на другие группы полностью устранены (такие, как горячекатаный лист). Новая квота в 309 тыс. т на холоднокатаный лист, например, охватывает период с ноября 2002 года по май 2003 года, хотя она и не распространяется на определенные категории, такие, как материал, используемый в реэкспортируемой продукции. Европейские производители пытаются добиться отмены этих квот, считая, что они противоречат правилам ВТО.

По данным бюро Iron & Steel Statistics Bureau, в первой половине 2002 года европейский экспорт нержавеющей стали в Китай составил 249 913 т, что соответствует приросту 22 % при объеме экспорта в 204 731 т в первой половине 2001 года. Кстати, этот показатель европейского экспорта в первой половине 2001 года, в свою очередь, знаменовал прирост в 111 % по сравнению с первой половиной 2000 года.

Несмотря на месячные колебания, европейский экспорт в Китай полосовой стали демонстрирует заметную тенденцию к повышению. В первые девять месяцев 2002 года китайский импорт холоднокатаного листа (свыше 600 мм), по всем источникам, составил 693 тыс. т – в годовом исчислении прирост 61%.

В целом Азия представляет собой жизненно важный рынок для европейских производителей (в прошлом году экспорт туда горячекатаной полосы превысил 1 млн т). Как отмечает Молл, в том, что касается цен, весь вопрос заключается в том, сохранится ли этот уровень торговли в нынешнем году для европейских заводов. Он указывает, что в последние 18 месяцев евро стабильно возрастало по отношению к доллару США, повысившись по сравнению с ним на 15 %. Так что европейский экспорт становится менее конкурентоспособным по сравнению с оперирующими в долларах корейскими и японскими производителями.

Фактически может даже появиться потенциал для большего азиатского экспорта в Европу, если их продукция станет в плане цен более конкурентоспособной. В настоящее время объемы довольно низки – менее 100 тыс. т плоского проката и менее 50 тыс. т продукции длинномерной.

По мнению большинства наблюдателей, довольно унылый экономический прогноз на первую половину этого года, по всей вероятности, вызовет и аналогично вялый рост базисных цен на нержавеющую сталь, хотя в случае с ценой на никель – история совсем другая. В условиях ограниченных поставок с достаточно сильными рыночными принципами цена никеля при продаже за наличные на Лондонской бирже металлов в конце ноября достигла пика в $7470, а затем в середине января поднялась до $8000. В декабре надбавка на сталь 304 составила 310 евро и, как ожидают многие специалисты, цены на никель в нынешнем году возрастут еще больше.

Рост надбавки может отбить охоту у клиентов мириться с ростом базисной цены, хотя предвкушение роста общей цены в состоянии побудить и клиентов, и акционеров заняться пополнением запасов. Ерккила указывает, что в прошлом спрос на нержавеющую сталь был высок, когда и цены на никель тоже были высоки. В свою очередь Гаспард также отмечает, что высокие цены на никель не влияют на спрос, по крайней мере, в краткосрочном плане.

В целом, предполагается, что наступивший год отнюдь не ознаменуется четкими рыночными тенденциями и будет зависеть от мировых событий. Но, как отмечает Молл, «нержавеющая сталь всегда таит в себе сюрпризы».

|

|

|

|

|

|

текущий номер

предыдущий номер

|

|

назад

назад