|

|

| Журнал |

|

| Архив |

|

| Подписка |

|

| Реклама |

|

| САММИТ |

|

| Книжная полка |

|

| Контакты |

|

| В начало |

|

|

|

|

| |

|

|

|

| №3' 2003 |

версия для печати

|

УСЛОВИЯ ДЛЯ ПОДЪЕМА |

| ЗОЛОТОДОБЫВАЮЩАЯ ПРОМЫШЛЕННОСТЬ РОССИИ В НАЧАЛЕ НОВОГО ВЕКА |

Анатолий Кочетков, Анатолий Ставский

ИАЦ «Минерал» ФГУНПП «Аэрогеология»

оследнее десятилетие прошлого столетия оказалось трудным для золотодобывающей отрасли. Перманентное уменьшение добычи прекратилось только в 1999 году, после чего начался ежегодный прирост. В 2002 году в России произведено 170,8 т золота, что на 16,3 т больше, чем в 2001 году (вместе с попутным и вторичным) и превышает уровень добычи 1991 года. Главные добывающие предприятия сосредоточены в традиционных золотоносных регионах – Северо-Восточном, Дальневосточном, Восточно-Сибирском и Уральском. Наличие золоторудных месторождений прогнозируется также в Кольском и Таймырском регионах, где уже известны перспективные рудопроявления и россыпи.

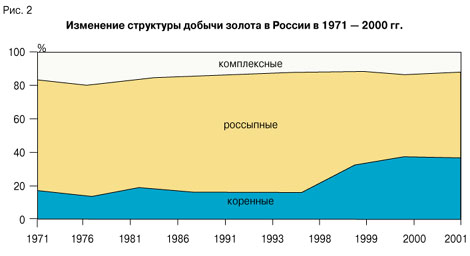

Увеличение производства драгоценного металла происходит, в первую очередь, за счет роста добычи рудного золота из коренных месторождений. В Красноярском крае в 2002 году добыча выросла на 72,2 %, достигнув 30,5 т. В Магаданской области она составила 31,7 т (прирост 10,2 %), в Свердловской – 8,1 т (35,4 %), в Якутии – 18 т (6,6 %), в Челябинской области – 2,9 т (29,9 %).

Важным фактором роста золотодобычи стало активное участие в финансировании отрасли крупнейших банков. Так, АКБ «Ланта-Банк» реализует ряд проектов в Иркутской области и Якутии: ЗАО «Первенец» осваивает месторождения Первенец и Вернинское с запасами 79,9 т золота, «Высочайший» – месторождение Голец Высочайший с запасами 43 т, «Алдголд» – погребенную россыпь реки Большой Куранах с запасами 81,6 т золота. АКБ «Ланта-Банк» инвестировал в 2002 году в собственные проекты 7,1 млн долл.

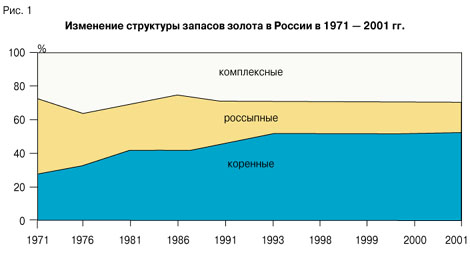

Минерально-сырьевая база нашей страны может обеспечить годовое производство золота до 300 т при условии восполнения погашенных при добыче запасов. Такой прирост потребует существенного увеличения объемов геологоразведочных работ. По состоянию на 2001 год в России разведано 5834 месторождений золота, в том числе 238 коренных (разрабатываются 57), содержащих 54 % балансовых запасов. В 123 комплексных месторождениях, преимущественно медноколчеданных и сульфидных медно-никелевых, реже полиметаллических, – 29 % запасов золота (разрабатываются 40 месторождений). 1709 россыпных месторождений содержат 17 % запасов. Наибольшие ресурсы сосредоточены в Северо-Восточном регионе с недостаточно развитой инфраструктурой. В то же время в более доступных Амурской и Читинской областях, Хабаровском крае и на юге Якутии при истощении резерва золотоносных россыпей коренные месторождения немногочисленны и в значительной степени также отработаны.

Распределенный фонд запасов коренных месторождений золота составляет 68 %, включая такие крупные, как Олимпиадинское, Кубака, Многовершинное, Покровское, Воронцовское, Светлинское и др. В нераспределенном фонде также остались крупные – Сухой Лог, Нежданинское, Майское, Кючус и др. Такие значительные объекты недропользования, как Наталкинское, Куранахское, Бамское, Березитовое и др., хотя и обрели владельцев лицензий, но для эффективной отработки требуют значительных инвестиций. По среднему содержанию золота отечественные коренные месторождения не уступают зарубежным или даже превосходят их. Однако в России преобладают золото-сульфидно-кварцевые руды с «упорным» золотом, требующие сложных схем обогащения. Инвестиционную привлекательность таких месторождений снижает и то, что многие объекты, в том числе крупные, находятся в районах с суровым климатом и неразвитой инфраструктурой.

Распределенный фонд запасов россыпных месторождений составляет 63 %, при этом в нераспределенном остались наименее благоприятные для отработки – мелкие, удаленные, погребенные, с низким содержанием металла.

Будущее отечественной золотодобычи связано с освоением коренных месторождений. В последние годы наблюдается рост добычи рудного золота (40 % в 2001 г., более 50 % в 2002 г.), началась разработка нескольких таких месторождений, в числе которых очень крупное Олимпиадинское, а также Кубака, Джульетта, Зун-Холба, Покровское, Многовершинное, Воронцовское и др. Ряд объектов готовятся или готовы к отработке. Среди них – такие перспективные, как Светлинское, Березитовое, Бамское. В то же время месторождения с богатыми рудами золота и серебра пока остаются резервными (Сухой Лог, Майское, Нежданинское, месторождения Корякии и Камчатки).

Освоение крупных месторождений осложняется трудностью извлечения золота из «упорных» сульфидных руд. Экономически эффективным может быть участие в их освоении иностранных компаний по Соглашению о разделе продукции (СРП). Но такой опыт пока отсутствует. Применение СРП при добыче благородных металлов требует соответствующей правовой и экономической базы.

Большинство рудников в России обеспечены запасами золота не более чем на 10 лет, а такие месторождения, как Кубака, Куранах, Балей, Дарасун, в значительной степени отработаны. С 1995 года прирост запасов практически не восполнял их погашения даже при уменьшающейся добыче. Только три года назад наметилось увеличение объемов геологоразведочных работ на золото, в том числе за счет собственных средств добывающих предприятий и кредитов коммерческих банков.

Для устойчивого развития золотодобывающей отрасли необходимо изменение структуры запасов с увеличением доли коренного золота. Если до 2007 – 2010 годов еще есть некоторый задел разведанных месторождений, хотя и со сложными условиями освоения (Сухой Лог, Нежданинское, Воронцовское, Светлинское, Бамское, Хаканджа, Кючус и др.), то на более далекую перспективу многие регионы недостаточно обеспечены запасами коренного золота (Хабаровский край, Амурская и Магаданская области, Южная Якутия, Забайкалье и др.).

По прогнозам Гохрана, для сохранения положительной динамики производства золота к 2015 году потребуется ввести в эксплуатацию до 40 рудных месторождений, что потребует существенной интенсификации геологоразведочных работ. От открытия объекта недропользования до начала его эксплуатации требуется 8 – 12 лет. Сокращение геологоразведочных работ в течение несколько лет может привести к провалу отрасли. Речь идет не о том, что необходимо немедленно разворачивать их по всей России. Нужна глубоко проработанная программа металлогенических и геолого-экономических исследований с определением необходимого уровня минерально-сырьевой базы, объемов и очередности работ в разных регионах. Их организация и финансирование будут возможны и эффективны только при четком разделении функций и участия федеральных и местных структур, а также самих недропользователей. Очень важной и эффективной мерой представляется внеконкурсное право на вновь открытые месторождения, если геологоразведочные работы проведены за счет собственных средств пользователя. Обоснованным является также предоставление налоговых льгот компаниям, вкладывающим свои деньги в поиски и разведку полезных ископаемых.

Геологические, климатические и инфраструктурные факторы России ограничивают перспективы обнаружения коренных месторождений золота, которые по своим экономическим показателям могли бы обеспечить высокоэффективную добычу. Доля запасов, освоение которых рентабельно в условиях рыночной экономики, составляет всего 59 % от учтенных ранее Государственным балансом.

Тем не менее в разных регионах, в том числе в традиционных золотодобывающих, весьма вероятно выявление крупных объектов с рядовыми и бедными рудами, которые могут пополнить ликвидный фонд экономически привлекательных запасов. В ближайшей перспективе возможности их выявления, прежде всего коренных, связаны с прогнозированием и поисками месторождений новых геолого-промышленных типов, в том числе в старых горно-рудных областях. Постановки или расширения геологоразведочных работ на золото требуют также регионы с истощающимися запасами разрабатываемых коренных и россыпных месторождений – Южная Якутия, Амурская и Читинская области и др. Выбор первоочередных мест для поисков и оценки должен учитывать необходимость поддержания или создания рабочих мест в окраинных районах страны, а также обеспечения базы для строительства новых добывающих предприятий.

В конце 90-х годов в России началось внедрение новых технологий добычи руды и извлечения золота. В большей степени это удается крупным компаниям. Так, ЗАО «Полюс» на Олимпиадинском месторождении успешно внедрило биотехнологию обогащения первичных сульфидных руд. Высокий уровень извлечения золота (97 %) достигнут ОАО «Омолонская золоторудная компания» на коренном месторождении Кубака. Несколько предприятий начали применять кучное выщелачивание на мелких объектах. При разработке россыпей все шире применяются технологии извлечения мелкого и тонкого золота.

Организационная структура золотодобывающей отрасли России отличается большим количеством предприятий (639 в 2001 г.) разных форм собственности, преимущественно небольших старательских артелей. Такая раздробленность не способствует экономической эффективности работы отрасли. Мелкие артели не обладают достаточными финансовыми ресурсами для приобретения современной техники, освоения новых технологий, проведения геологоразведочных работ, а нередко вообще не способны выполнить лицензионные соглашения и замораживают освоение объекта. Небольшие компании неустойчивы даже при кратковременных ухудшениях рыночной конъюнктуры. Они неспособны осваивать коренные месторождения золота. Для крупных компаний характерны значительные темпы роста добычи, более высокая производительность труда, сотрудничество с финансовыми структурами при инвестировании средств в реализацию проектов, деятельность в нескольких золоторудных регионах, организация и финансирование геологоразведочных работ, нередко диверсификация производственной деятельности.

В 2001 году 22 предприятия, с производством золота более 1 т каждое, поставили 57 % металла и обеспечили 80 % прироста отечественной добычи. В мире в том же году на 15 крупных компаний приходилось 50 % добычи. Пока в России работают лишь два крупных золотодобывающих предприятия – ЗАО «Полюс» и ОАО «Омолонская золотодобывающая компания». Холдинг «Полиметалл», объединивший 16 предприятий, в 2000 году только начал подготовительные работы на нескольких золоторудных объектах и получил первое золото на Воронцовском месторождении Северного Урала. Уже в 2001 году на нем добыто 3 т драгоценного металла, в 2002 году – 3,3 т. В порядке диверсификации своей деятельности выходят на рынок золота такие крупные компании, как «Норильский никель», «АЛРОСА», «Сибнефть» и др., а также крупнейшие банки России. По мнению известного специалиста А.И.Кривцова (ЦНИГРИ), консолидация компаний приводит к укрупнению минерально-сырьевых баз и уравниванию себестоимости металла разных по рентабельности предприятий, что обеспечивает устойчивость их на финансовых и минерально-сырьевых рынках.

С 1999 года государство практически прекратило финансирование добычи золота и стало приобретать его только для Гохрана и Центрального банка. Освободившееся место заняли коммерческие банки. Ежегодный уровень авансирования составляет 300 – 400 млн долл. Заемные средства позволили финансировать не только сезонную добычу золота, но и геологоразведочные работы, что положительно сказалось на уровне производства драгоценного металла. По количеству государственных резервных запасов золота Россия занимает 13 место в мире (в конце 2001 г.). Для устойчивого экономического развития потребуется их существенное увеличение. Внутреннее потребление золота в стране не превышало 25 – 28 т в год (менее 1 % мирового потребления), что почти в 5 раз меньше его производства. В 2002 году достигнуто некоторое увеличение производства продукции ювелирных предприятий, использовавших около 43 т золота.

По добыче благородного металла на душу населения и доле потребляемого золота в ВВП Россия более соответствует показателям развивающихся стран. Отечественный рынок ювелирных изделий в 90-е годы сократился в 20 раз. Количество заводов не уменьшилось, но упали объемы производства. Большую конкуренцию составляют золотые изделия из Турции и Италии, в том числе поступающие контрабандным путем. Мощности ювелирной промышленности России оценивается в 50 т в год. Кроме того, по данным Гохрана, внутренний рынок способен ежегодно поглощать 100 т золота в монетах, 50 т – в «золотых сертификатах» и складских расписках (для рынка ценных бумаг) и 10 т – в мерных слитках (а при отмене НДС – значительно больше). Таким образом, при нормализации рынка внутреннее потребление золота может составить не менее 200 т, что в ближайшее десятилетие способно обеспечить реализацию всего добываемого металла. Официальные данные об экспорте золота не публикуются, но, по данным информационных агентств, в 2001 году его вывоз коммерческими банками составил около 85 % производства.

Подведем итоги. В последние 4 года проявились некоторые положительные тенденции в работе отрасли, обусловленные заметной либерализацией внутреннего рынка драгоценных металлов и внешней торговли ими. Отказ государства от монопольного положения на этом рынке и возникший интерес банков и других коммерческих структур к инвестициям существенно улучшили финансовое положение золотодобытчиков. В настоящее время при наличии свободных средств в отечественных банках отсутствует особая необходимость в иностранных вложениях. 21 июня 2001 года Президент РФ подписал указ «О порядке ввоза в Российскую Федерацию и вывоза из Российской Федерации драгоценных металлов и драгоценных камней». В соответствии с ним эта процедура упрощается, что позволяет производителям существенно продвинуть свою продукцию на мировой рынок. Недавно отменена и пошлина на вывоз золота.

Но в золотодобывающей отрасли остаются многие нерешенные проблемы, мешающие стране занять достойное место на мировом рынке, соответствующее нашим ресурсам и возможностям. Сокращаются геологоразведочные работы при уменьшающейся сырьевой базе. Даже сравнительно небольшое число коренных месторождений, подготовленных к разработке, не осваиваются или осваиваются очень медленно. Остаются значительными если не налоги, то разнообразные платежи, особенно в местные бюджеты. Не отработано лицензирование объектов недропользования при сохранении равных прав участников тендеров или торгов. Вся система отрасли требует кардинальной реструктуризации – с укрупнением золотодобывающих компаний, созданием вертикально интегрированных структур, как это организовано в большинстве стран-продуцентов золота. Освоение крупных объектов, внедрение новейших технологий, решение экологических и ряда социальных проблем под силу только крупной, хорошо выстроенной компании, примером чего может служить ЗАО «Полюс» в Красноярском крае. Если проблема инвестирования в отрасль в той или иной степени решается, то внедрение зарубежных технологий и оборудования, когда они превосходят отечественные, остается насущной необходимостью. Здесь эффективным может быть применение лизинговых схем – опять же только для крупных компаний. Сохранение и прирост минерально-сырьевой базы отрасли требуют соответствующих этим задачам объемов геологоразведочных работ с использованием опыта предшествующих десятилетий и новейших достижений геологической науки и практики. Предлагаемые пути развития минерально-сырьевой базы золота могут быть более успешно реализованы при возвращении к методике комплексного освоения и развития территорий в рамках территориально-промышленных комплексов (ТПК), формирование которых начиналось в зоне БАМ и было прекращено в 90-е годы.

|

|

|

|

текущий номер

предыдущий номер

|

|

назад

назад