Анатолий Кочетков, Евгений Некрасов, Александр Чупров

ИАЦ "Минерал" ФГУНПП "Аэрогеология" МПР РФ

Константин Чернавин

Начальник управления по операциям с драгоценными металлами КБ "Зенит"

Золотодобывающая отрасль СССР развивалась по своим специфическим законам. При жестком планировании от затрат судьба предприятия зависела не столько от рентабельности производства, сколько от освоения плановых объемов. И это допускало существование заведомо нерентабельных рудников. Успешно разрабатывались россыпные месторождения Сибири, Дальнего Востока и Северо-Востока. 70 % добычи приходилось на россыпные месторождения с ограниченными запасами.В экономическом отношении более эффективно работали не крупные компании, как во всем мире, а небольшие старательские артели. Высокая производительность предприятий обеспечивалась наряду с личной заинтересованностью работников использованием относительно дешевого горючего и недорогой техники. При этом государственная геологическая служба проводила планомерную и систематическую разведку территории страны, создавая или расширяя минерально-сырьевую базу горных предприятий за счет бюджета.

Добывая в год около 300 т золота (1990 г. – 302 т, 2-е место в мире после ЮАР), Советский Союз в разные годы поставлял на мировой рынок от 100 до 400 т этого металла. Особенно "урожайными" на экспорт были 70-е годы – золотом оплачивались поставки пшеницы (до 10 % мирового экспорта золота). В результате золотые резервы страны сократились с 2050 т в 50-е годы до 485 т в 1991 году, т.е. до 3 г на душу населения (в США этот показатель составляет 32 г). После распада СССР, в 1992 году осталось лишь 290 т. (В печати приводятся и другие цифры, однако, официальные сведения о золотых запасах СССР отсутствуют).

С этих резервов и началась история золота суверенной России. Складывалась она достаточно драматично. Кризис отрасли привел к падению добычи, которая резко сократилась уже в 1991 году (143,7 т – 6,8 % по отношению к мировой добыче) и продолжала падать до 1998 года (114 т – 4,5 %) (рис. 1). Благоприятно сказалось на золотодобыче обвальное падение курса рубля в августе 1998 года, что привело к увеличению выручки от продажи добытого золота и улучшило финансовое положение предприятий. Но даже некоторый подъем в 1999 (125,8 т – 4,9 %) и 2000 годах (142,6 т) позволяет России занять в списке мировых продуцентов только 7 или 8 место (в ряде стран наблюдается устойчивый и более существенный рост золотодобычи).

Между тем по общим запасам золота в недрах Россия занимает третье место в мире после ЮАР (36000 т) и США (9280 т). Правда, структура и качество этих запасов отличаются от аналогичных показателей основных золотодобывающих стран не в лучшую сторону. Более 70 % балансовых запасов золота России размещены на востоке и северо-востоке страны, в слабо обжитых районах с неразвитой инфраструктурой. Наиболее крупные из разведанных месторождения содержат руды с "упорным" золотом и относительно низкими его содержаниями, требующими высокотехнологичных методов извлечения металла (Сухой Лог, Майское, Нежданинское и др.). Кризисное состояние геологической отрасли в 90-е годы привело к резкому снижению объемов геологоразведочных работ и уменьшению прироста запасов золота, не компенсирующего даже деградирующую добычу его. Из-за снижения объемов геологоразведочных работ общие запасы золота к концу века снизились на 13 % по сравнению с 1991 годом. "Ассигнования на геологоразведочные работы в золотой отрасли по сравнению с 1991 годом сократились втрое, – подчеркивал в выступлении на конференции "Золото-2000" представитель ЦНИГРИ Борис Беневольский. – По этому показателю мы опустились на уровень 1957 года. Это означает, что минерально-сырьевая база отрасли не восполняется нужными темпами. Если эта тенденция сохранится, то к 2005 году в стране будут выработаны все запасы россыпного, а к 2020 году – рудного золота".

За последние 10 лет геологами не открыто ни одно крупное месторождение. Сегодня разрабатываются в основном объекты, разведанные в 70 – 80-е годы. Более того, основные объемы геологоразведочных работ на рудное золото еще в Советском Союзе были сосредоточены в среднеазиатских республиках, в которых остались наиболее крупные среди разведанных золоторудные месторождения и наиболее современные золотодобывающие предприятия. В то же время перспективные месторождения Забайкалья, Якутии, Магаданской, Амурской и Камчатской областей не осваиваются до сих пор или осваиваются крайне медленно.

В наследство России досталась и достаточно архаичная структура золотодобычи, в которой до 70 % объема приходилось на россыпные месторождения, не требовавшие применения современных технологий, но обладавшие ограниченными запасами. Однако непродуманная поспешная приватизация привела не к структурной перестройке, а к развалу золотодобывающей промышленности. Место 12 крупных, технологически оснащенных комбинатов в отрасли заняли несколько сот разнокалиберных предприятий, многие из которых добывают несколько килограммов металла в год или закрываются, не добыв ничего.

До половины всего золота отрасли дают 14 предприятий с годовой производительностью более 1 т. В 1996 году была принята Федеральная целевая программа развития золотодобывающей промышленности до 2000 года (ФЦП). Она предусматривала освоение 23 новых месторождений золота и серебра и реконструкцию 7 действующих предприятий. Это должно было обеспечить прирост добычи золота на 45 и серебра на 100 % к уровню 1993 года. Программа, по сути, осталась на бумаге, т.к. не получила никакого целевого финансирования. К 2000 году из 23 первоочередных месторождений были подготовлены к эксплуатации только 5.

В таких сложных условиях, постепенно, шаг за шагом и формируется рынок золота России. В 1991 – 1998 годах в стране действовала система государственных закупок драгметаллов, не обеспеченная, однако, средствами бюджета. Более того, "закупки" проводились по фиксированным ценам при растущих ценах на горючее и технические средства. Федеральные власти в течение нескольких лет на многие месяцы задерживали оплату сданного предприятиями золота, что не позволяло своевременно и качественно готовиться к очередному сезону золотодобычи, а также обращало предприятия в постоянных должников по бюджетным и внебюджетным платежам. Авансировалась золотодобыча государством тоже несвоевременно и под чрезвычайно высокие проценты. Проблемы же "северного завоза" хорошо известны всей стране, но каждый сезон возникают вновь. На рентабельность золотодобычи, которая к 1999 году снизилась до 5 – 10 %, отрицательно влияют "ножницы" между понижающейся ценой золота и постоянно растущей стоимостью топлива и материально-технических ресурсов. Таким образом, условия работы золотодобывающей отрасли в постсоветское время изменились коренным образом, что привело к существенному падению уровня добычи золота в России в 90-е годы и обусловило ее место на мировом рынке золота.

В 1991 году Россия вошла в сообщество экспортеров как суверенное государство. По сравнению с СССР, ее продажи благородного металла существенно сократились. В 1991 году – 110 т или 2,08 % от мирового экспорта, в 1998-м – 51,6 т – 0,84 %. С 1992 года доля России в продажах золота на мировом рынке колебалась от 0,3 до 1 %. Доля Канады в тот же период составляла 3,3 – 4,1 %, а США – 6,34 – 9,1 %. Сегодня Россия входит в число 20 мировых экспортеров вместе с такими среднемасштабными продуцентами золота, как Гана, Папуа-Новая Гвинея, Бразилия, и такими реэкспортерами, как Япония, Франция, Сингапур. Первые места среди стран, осуществляющих продажи золота, принадлежат главным реэкспортерам – Швейцарии, продавшей в 1998 году около 1800 т золота, и Великобритании (624,9 т), а также основным странам-продуцентам – США (510,7 т), Австралии (505,1 т) и ЮАР (464 т).

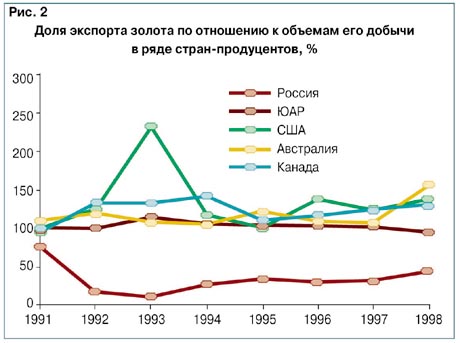

Примерно половину экспортируемого золота на мировом рынке составляет металл, добытый из недр. Так, почти целиком идет на продажу золото, добытое из недр в ЮАР (1998 г. – 464 т), Австралии (505,1 т) и Канаде (230,9 т). В России экспортируемое золото составляет всего от 10 до 45 % от ежегодной добычи (рис. 2).

Россия также значительно уступает развитым и некоторым развивающимся странам по уровню внутреннего спроса. Предложение золота намного превышает спрос на него. Оно продается главным образом в виде ювелирных изделий, покупаемых населением также и в тезаврационных целях. Внутренние цены на эти изделия превышают мировые в 1,5 – 2 раза при постоянном снижении объема продаж (до 12 т золота в 1997 г. с учетом принятой в России 585-й пробы). В 1998 году в связи с финансовым кризисом сбыт "ювелирки" вырос до 18 т, а в 1999-м вновь понизился до 9 т (при потенциальном потолке спроса не менее 50 т). Для сравнения, в 1990 году количество золота, использованного в ювелирной промышленности СССР, составляло 40 т. Мощности производителей ювелирных изделий загружены в России на 30 – 40 %. По оценке экспертов, 60 – 70 % финансового оборота российской ювелирной промышленности приходилось на теневой рынок. Потребление золота в электронной промышленности всех стран СНГ не превышает 13 т.

С 1998 года наметились определенные положительные тенденции в работе золотодобывающих предприятий, их финансировании и состоянии рынка золота. Отказ государства от монополии на золото вызвал резкий рост его закупок коммерческими банками – уже в начале 2000 года было продано все золото добычи того года. В 1998 году коммерческие банки получили право экспортировать золото, и спустя год они продали за рубеж около 20 т. В связи с проводимой в России политикой накопления золотых резервов активно продолжаются закупки золота Центробанком по лондонскому фиксингу на день сделки минус 5,5 % (до октября 1999 года минус 2 %). Конкурируя с Центробанком и его подразделениями, коммерческие банки в 1998 году снизили маржу до 1,3 – 1,8 %. Казначейские запасы золота в 1999 году были увеличены до 400, а по другим данным – до 520 т. Представляется, что в настоящее время, в условиях значительных продаж резервного золота на мировом рынке, нет необходимости в дальнейшем наращивании казначейских запасов этого металла. Россия может без ущерба для состояния золотовалютных резервов продавать на внешнем рынке до 75 % своей годовой добычи золота.

В последнее время расширяется применение современных, более эффективных технологий добычи золота (кучное и подземное выщелачивание, извлечение тонкого золота и др.). Медленно, но восстанавливается рынок ювелирных изделий. У банков появился интерес к финансированию золотодобычи и закупке золота, что привело к конкуренции между банками и сделало более доступными авансы для недропользователей. Растут инвестиции отечественных финансово-промышленных групп и крупных нефтяных компаний в золотодобывающую промышленность. В 2000 году они превысили 200 млн. долл. Ряд коммерческих банков ("Ланта-Банк", "Зенит", "Номос" и др.) переходят от кредитования к прямому инвестированию золотодобычи.

В 2000 году КБ "Зенит" подписал с Европейским банком реконструкции и развития комплекс соглашений о совместном авансировании российских золотодобывающих артелей в сезоне добычи 2000 года. Общая сумма авансирования составила 5 млн. долл. Банк финансирует также освоение крупного месторождения Покровское в Амурской области.

В том же году НОМОС-Банк в сотрудничестве с ЗАО "Полиметалл" выделил 28 млн. долл. на кредитование золотодобывающих предприятий. Эти средства были направлены, в частности, компаниям, занимающимся промышленной разработкой ряда месторождений драгоценных металлов – Хаканджинского (Хабаровский край), Барун-Холбинского (Бурятия), Воронцовского (Свердловская область) и Лунного (Магаданская область). В этом году банк тоже инвестировал в отрасль 6,5 млн. долл., которые были направлены на авансирование добычи 5,5 т золота. Речь идет о золотодобывающих компаниях Магаданского края, Республики Саха (Якутия), Бурятии, Иркутской и Читинской областей.

"АлмаззолотоБанк" рассматривает полученное от деловых партнеров предложение начать инвестирование в разработку рудного месторождения Купол на Чукотке. На сегодняшний день большинство клиентов банка из числа золотодобытчиков территориально располагаются в Билибинском районе Чукотки. Кроме того, банк сотрудничает с несколькими предприятиями Магаданской области.

Банк "Менатеп-Санкт-Петербург" планирует в ближайшие полтора-два года вложить до 30 млн. долл. в освоение золоторудных месторождений в Амурской и Иркутской областях и в Хабаровском крае (месторождение Многовершинное). С участием "Ланта-Банка" созданы золотодобывающие предприятия в Читинской и Иркутской областях, Хабаровском крае, Республике Саха (Якутия). Часть из них уже приступила к выполнению конкретных производственных программ. По остальным проектам разработаны программы проведения геологоразведочных работ, строительства, модернизации и расширения производственных мощностей, ведется работа по привлечению значительных инвестиционных средств. В реализации этих проектов партнерами банка являются крупные добывающие предприятия России.

Политика российских банков активизирует финансирование золотодобычи в России со стороны международных финансовых корпораций. Так, Всемирный банк в сентябре 2000 года одобрил выделение кредита в 10 млн. долл. для финансирования разработки магаданского месторождения Джульетта. Корпорация Bema Gold Corp. (канадский партнер в СП "Омсукчанская горная компания") получила от европейских банков кредит в 25 млн. долл. на освоение этого же месторождения. Европейский банк реконструкции и развития выделил в 2000 году 3,6 млн. долл. чукотским артелям "Чукотка" и "Полярное" для добычи 2,2 т золота. В дальнейшем предполагается вместе с российским банком "Зенит" профинансировать добычу до 12 т золота. ЕБРР заявил, что готов инвестировать в 2000 – 2001 годах в развитие частных золотодобывающих предприятий до 100 млн. долл.

В конце 1999 года продукция нескольких российских аффинажных заводов получила категорию качества Good Delivery, т.е. была признана соответствующей международным стандартам. Одновременно в печати появились высказывания, что в привлечении иностранных инвестиций в российскую золотодобычу нет необходимости. В качестве обоснования такого тезиса приводился пример освоения крупного месторождения Олимпиадинское крупнейшей отечественной компанией "Полюс". На собственные средства работают также артели старателей "Северное золото" (с участием ОАО "Геометалл-Плюс") на месторождении Двойное на Чукотке, "Селигдар" на месторождении Самолазовское в Южной Якутии, "Амур" на месторождении Рябиновое в Хабаровском крае. Однако, не менее продуктивной представляется финансовая политика ОАО "Полиметалл", руководители которого в сложной ситуации с сереброрудным месторождением Дукат нашли позитивный вариант отношений с канадской компанией Pan American Silver. Этот пример, как и опыт освоения месторождения Кубака совместным российско-канадским предприятием, свидетельствует: привлекать иностранные инвестиции можно и нужно. Принятые в 2000 году изменения и дополнения к Закону РФ о недрах несколько "расшевелили" инвесторов: теперь компания, получившая лицензию на геологическое изучение объекта недропользования, при выявлении месторождения получает право на его разведку и эксплуатацию без проведения конкурса.

Однако в этой сфере предстоит решить еще немало проблем. Большие надежды производители и инвесторы связывают с принятием и применением Закона о соглашениях по разделу продукции (СРП). К сожалению, до сих пор решения о СРП для отдельных месторождений принимаются чрезвычайно сложными путями, что не позволяет опробовать этот тип отношений с инвесторами на практике. По инвестиционной привлекательности Россия оказалась сегодня в одном ряду с Таджикистаном, Анголой и Албанией. В Россию не идут прежде всего крупные компании ЮАР и Австралии, хотя только им под силу справиться с российскими проблемами. Деятельность же мелких юниорских, нередко сомнительных фирм в России нередко дискредитирует иностранных инвесторов, как это произошло с компанией Голд Стар (Gold Star Technology) – австралийским партнером совместного предприятия по освоению месторождения Сухой Лог. "Из 18 канадских золотодобывающих компаний, пытавшихся участвовать в добыче драгоценных металлов в Российской Федерации, интерес к этому до сих пор сохраняют лишь девять", – заметил, выступая не так давно на московском семинаре по инвестициям в добычу золота, советник посольства Канады в РФ Жиль Кутюрье. Остальные по ряду причин ушли из России.

Частично в этом "виновато" падение мировых цен на золото. Но повлияли и факторы, ухудшающие инвестиционный климат: введение новых неожиданных налогов (в том числе экспортной пошлины), двойные стандарты для российских и зарубежных компаний, с которыми они сталкиваются в суде, несовершенство российского законодательства. Иностранные инвесторы испытывают трудности с передвижным оборудованием и расходными материалами, с недостатком оборотных средств у российских производителей и поставщиков. Один из выводов иностранных аналитиков заключается в том, что стоимость реализации проектов на территории России (и других стран СНГ) ни в коей мере не может определяться на основе зарубежного опыта. Без решения этих проблем конкурентоспособность российских проектов по освоению новых месторождений и реконструкции действующих предприятий будет оставаться незначительной. Особо отрицательно влияет на инвестиционный климат в золотодобыче введенная в 1999 году 5 %-ная экспортная пошлина на вывоз золота из страны, которая существенно снижает экспортные возможности отрасли в целом. Отмена экспортной пошлины приведет к снижению кредитных ставок и к существенному улучшению инвестиционного климата в золтодобывающей отрасли России.

Одним словом, возможности коренного улучшения состояния золотодобывающей промышленности далеко не исчерпаны. Ее дальнейший рост, в частности, должен быть достигнут за счет реструктуризации отрасли и ликвидации ее раздробленности (в 1999 году золото на аффинажные заводы поставляли 560 предприятий). Давно назрела необходимость (а сейчас появилась и возможность) создания финансово-промышленных групп, включающих все звенья рынка драгметаллов – от добычи до производства ювелирных и промышленных изделий.

Требуют совершенствования система налогообложения горнодобывающих предприятий и законодательная база недропользования. По данным Министерства экономики, в 1999 году налоги и платежи в бюджеты разных уровней составили 40 – 42 % стоимости добываемых драгоценных металлов. Такое налогообложение тормозит развитие отрасли сильнее, чем колебания цены на мировом рынке.

В заключение необходимо отметить, что условия работы золотодобывающих предприятий России несопоставимы с условиями аналогичных предприятий основных стран-продуцентов золота в Америке, Африке и Австралии. Особенно отчетливо это видно при сравнении России с близкой ей по природным условиям и богатству минеральных ресурсов Канадой. В отличие от этой страны, у нас до сих пор нет действенной концепции использования природных ресурсов и соответствующей политики правительства в этой области. Заботой канадского правительства является создание благоприятных условий – финансовых, информационных, организационных – для горнодобывающей промышленности с учетом рисков, связанных с разведкой месторождений, балансом их запасов, рыночной конъюнктурой, природными катаклизмами. Такая политика обеспечивает возмещение издержек производства, получение максимальной прибыли и сохранение конкурентоспособности отечественных производителей (для чего условия производства должны быть не хуже, чем в других странах-продуцентах). При этом основные вопросы недропользования делегированы местным органам власти с соблюдением интересов и участием в управлении недрами представителей коренного населения. Кроме того, в отличие от России, в Канаде основное место в горнодобывающей промышленности принадлежит крупным, финансово устойчивым корпорациям, способным с минимальными потерями справиться с кризисными явлениями в отрасли и экономике в целом. Приведенное сравнение свидетельствует о необходимости использования позитивного опыта основных стран-продуцентов драгоценных металлов в организации и стимулировании работы добывающей промышленности. Это тем более важно, поскольку при трудностях, переживаемых мировым рынком драгоценных металлов, Россия сохраняет значительный инвестиционный потенциал в сырьевых отраслях и соответствующую инвестиционную привлекательность.

|

назад

назад