Анатолий Сысоев

Генеральный директор Богословского алюминиевого завода, президент Ассоциации промышленников горно-металлургического комплекса России

Неуверенность в способности энергосистемы обеспечивать достаточные объемы поставок электроэнергии и непрогнозируемая ситуация в области тарифообразования – факторы, негативно влияющие на развитие промышленности Уральского региона. Способы решения проблемы энергообеспечения существуют на уровне региональных проектов. Неуверенность в способности энергосистемы обеспечивать достаточные объемы поставок электроэнергии и непрогнозируемая ситуация в области тарифообразования – факторы, негативно влияющие на развитие промышленности Уральского региона. Способы решения проблемы энергообеспечения существуют на уровне региональных проектов.

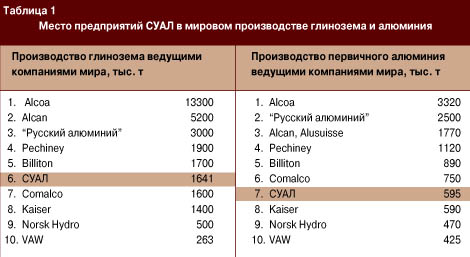

1. Сибирско-Уральскую алюминиевую компанию, занимающую 7-е место в мире по производству алюминия (600 тыс. т) и 6-е место – по производству глинозема (1641 тыс. т) (табл. 1), особо беспокоит проблема энергообеспечения в будущем. Мы в регионе потребляем 6,5 млрд. кВт . ч – 21 % и 6,5 млрд. ккал тепла – 31 % (до 60 % летом) от общего производства энергоресурсов в Свердловской области.

2. За последние годы резко выросло производство основной продукции предприятий Сибирско-Уральской алюминиевой компании (табл. 2). 2. За последние годы резко выросло производство основной продукции предприятий Сибирско-Уральской алюминиевой компании (табл. 2).

3. Мы перешли от стратегии выживания к стратегии развития. Есть планы, к реализации которых мы уже приступили:

– программа по освоению Тиманского месторождения бокситов;

– расширение производства глинозема за счет реконструкции и строительство новых мощностей;

– расширение существующего алюминиевого производства и строительство новых мощностей;

– программа энергосбережения.

4. В экономике страны происходят определенные положительные изменения: снижение темпов инфляции, стабилизация курса доллара, совершенствование налоговой системы. Но до сих пор все, что касается реструктуризации РАО "ЕЭС России", обсуждалось только на уровне Правительства РФ и самой системы. Мы считаем, что в переговорном процессе и поиске решений должны участвовать еще три стороны: энергетики, газовики и энергопотребители (наиболее энергоемкие предприятия). Мы понимаем, что в определенный период газовики, железнодорожники и особенно энергетики взяли на себя роль буфера, смягчившего негативные последствия экономических реформ для ряда отраслей и для населения. Они до сих пор остаются как бы заложниками социальной политики Правительства, не получая от бюджетов разных уровней своевременной платы за предоставленные услуги.

5. Функционирование и эффективная работа алюминиевой промышленности технологически зависят от стабильной работы энергосистемы. Доля энергоресурсов в себестоимости продукции составляет более 30 %. Поэтому обеспечение надежного, стабильного, бесперебойного энергоснабжения по экономически обоснованным тарифам, по долговременным контрактам с энергосистемой – это главная задача для нашей энергоемкой отрасли. Алюминиевая промышленность сейчас достигла максимальных объемов производства на действующих производственных мощностях. Планирование дальнейшего увеличения мощностей в существующей ситуации сопряжено с серьезным риском, так как нет уверенности в способности энергосистемы обеспечить достаточные поставки энергоресурсов по экономически обоснованным тарифам в долговременной перспективе.

6. Нет серьезного контрагента для заключения долгосрочных контрактов на поставку энергоресурсов – нужен закон и гарантии для таких договоров.

7. Система тарифообразования требует серьезных изменений.

С октября 1998 года тарифы на электроэнергию выросли в три раза, о чем свидетельствует динамика тарифов на электроэнергию по Уральскому алюминиевому заводу (рис. 1).

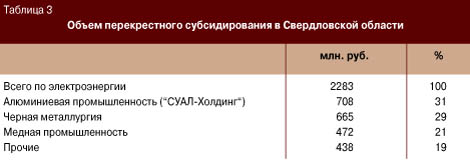

Перекрестное субсидирование по Свердловской области составляет 130 млн. долл., или 20 % всего объема реализуемой энергии на территории области (объем перекрестного субсидирования по отдельным отраслям приводится в табл. 3). Необходимо разработать программу поэтапного уменьшения перекрестного субсидирования в течение двух лет.

Необходимо выпустить законодательный акт, определяющий методику ценообразования по теплу, электроэнергии, газу, с привязкой фактических затрат энергопроизводителя для конкретного потребителя энергоресурсов.

8. Энергетика Урала имеет свои особенности и проблемы. Важнейшие из них:

– нет собственной топливной базы;

– выработан собственный ресурс электростанций и отсутствуют средства на их обновление.

Существующая топливная база энергетики имеет недостатки: поставки нестабильны, цены и объемы поставок не поддаются контролю. Природный газ – происходит постоянный рост цен (в 2000 г. – на 30 %) и ежегодное сокращение поставок: с 0,85 до 0,69 млрд. м3 (рис. 2); местные угли – дорогие и низкого качества (в 1,7 дороже экибастузских); кузнецкие угли требуют переоборудования электростанций; экибастузские угли – нестабильные по поставкам и по критерию цены.

Нужны долговременная программа обеспечения топливом на 10 лет с гарантиями и санкциями при невыполнении контракта и методика формирования цены от внешних объективных факторов с предсказуемой динамикой цен.

9. Стоимость энергоресурсов должна определяться до четвертого квартала текущего года на предстоящий год и должны быть соглашения на год.

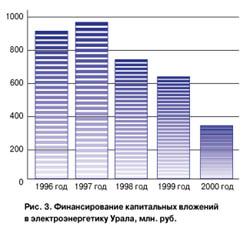

10. Выбытие мощностей вследствие выработки ресурса электростанций Урала в 3 раза превышает ввод новых мощностей. Финансирование снизилось с 141 млн. руб. (1991 г.) до 35 млн. руб. в 2000 году (рис. 3). Потенциал энергокомплекса Урала к 2005 году может быть утерян.

В ближайшие несколько лет необходимо принять следующие меры:

– изменить амортизационную политику;

– через север Урала связаться линиями электропередачи с избыточными энергосистемами Тюменской и Пермской областей.

Если не решить вопросы по стабильному обеспечению топливом, восполнению выбывающих мощностей энергокомплекса, по новым источникам энергоресурсов (Тюмень, Пермь), то практически уже надо будет решать не задачу обеспечения промышленного роста, а проблему сохранения самого производства. Резко снизится конкурентоспособность промышленных предприятий. Резко снизится конкурентоспособность промышленных предприятий.

11. Мы считаем, что реформа в энергетике, безусловно, нужна, но она должна осуществляться одновременно с реформированием газовой промышленности и всего энергокомплекса страны. Когда Правительство РФ рассматривает концепцию реструктуризации топливно-энергетического комплекса, то участвовать в этом обсуждении как на уровне Правительства, так и на региональном уровне должны прежде всего представители энергоемких отраслей, в том числе металлургии, вкючая алюминиевую промышленность.

12. Мы считаем, что интересы потребителей по предлагаемой системе реструктуризации энергокомплекса страны не учитываются. Энергоемкие алюминиевые заводы строились рядом с электростанциями с низкой себестоимостью. Но концепция предусматривает формирование тарифов для промышленности по рыночной цене на базе самых дорогих станций. Это нанесет тяжелый удар по энергосистеме и промышленности в целом: потери будут просто невосполнимы.

Наши предложения следующие. Наши предложения следующие.

1. Необходимо сформировать рабочую группу по реформированию с участием представителей наиболее энергоемких отраслей.

2. Реформировать надо одновременно и энергетику, и топливную промышленность.

3. Нужна четкая законодательная база в области тарифообразования, долговременных тарифных соглашений по поставке энергоресурсов и топлива. Необходима контрактная система обеспечения топливом и энергоресурсами.

4. Сейчас существует ряд локальных проектов, которые могут позволить решить многие проблемы в рамках региона.

5. Необходимо разработать и утвердить топливный баланс по стране в целом и по каждому региону в отдельности на 5 – 10 лет (с последующей корректировкой ежегодно).

6. Представители промышленности заинтересованы в скорейшем решении проблем энергетического комплекса региона и готовы пойти на серьезные инвестиции. Для этого необходимо разработать эффективные схемы участия энергетически зависимой промышленности в энергетических проектах на региональном уровне. Такие предложения есть.

|

назад

назад