Виктор Савенко

Генеральный директор Волгоградского трубного завода, группа "МАИР"

После 17 августа прошло полгода. За это время страсти, поднятые первой волной кризиса, потихоньку улеглись, страна привыкла к "ползучей девальвации" своей валюты (просьба наше медленное снижение курса рубля на 10 – 20 % за месяц не путать с бразильским крахом их реала (на 8%)). И сейчас уже начинают делаться попытки проанализировать причины осеннего кризиса, приведшего к столь мощному снижению промышленного производства в нашей стране.

Металлургию, в том числе черную, относят к отраслям, достаточно сильно пострадавшим от кризиса – снижение производства за 1998 год по отношению к предыдущему году составило почти 10 %. На самом же деле для металлургии (как, впрочем, и для многих других отраслей промышленности) кризис 17 августа отнюдь не явился значимой причиной падения. Истиной причиной снижения объемов в металлургии в прошедшем году стало (впервые за многие годы) ухудшение финансового состояния в отрасли, на которое наложились уже падение конъюнктуры мирового рынка металлов и углеводородного сырья или всякого рода финансовые факторы. И корни этого явления заложены были еще в 1997 году.

Прореха в стальных доспехах

На первый взгляд, ничего особенно опасного для металлургии в 1997 году не происходило. Объем производства был практически стабилен и даже, по сообщениям Госкомстата, имел тенденцию к росту. Средняя рентабельность в отрасли, по официальным обнародованным данным, составляла несколько процентов. Это, конечно, немного, но, в общем, не должно вызывать особого беспокойства. То есть, согласно финансовой отчетности, никакого кризиса не предвиделось.

Однако каждый, кто более или менее плотно занимался предпринимательской деятельностью в России, наверняка может рассказать хотя бы несколько способов, как на основании реальных данных показать "нужный результат". Сложность и запутанность нашей системы отчетности предоставляют самое широкое поле как для различных подгонок, так и для "добросовестных заблуждений", когда бухгалтеры и финансисты сами не понимают как, собственно, работает их предприятие.

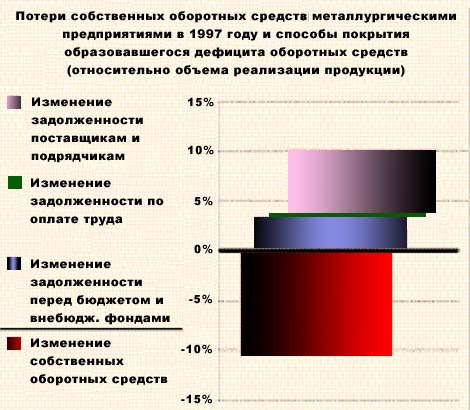

Столкнувшись в процессе своего развития с необходимостью понимать реальное состояние предприятий для того, чтобы иметь возможность эффективно управлять собственными, мы были вынуждены разработать собственную методику расчета реального финансового результата работы предприятия. Эта методика действует на более чем двух десятках производственных предприятий группы "МАИР" с 1996 года, и благодаря, в частности, именно этой методике, нам удается обеспечить эффективную работу как отдельных предприятий, так и группы в целом. Суть этой методики в следующем: во-первых, считается разность реальных долгов и остатков (как краткосрочных, так и долгосрочных, так как в наших условиях практически все наличествующие средства так или иначе могут быть использованы в обороте). Таким образом создается замкнутая система, полное количество собственных оборотных средств предприятия, величина которых может изменяться только в результате получения прибыли или убытка либо из-за притока или оттока денег в результате покупки или продажи основных средств или реальных операций с капиталом (например, размещение нового выпуска акций и т.д.). Учтя такой дополнительный приток или отток денег, мы получаем реальный финансовый результат деятельности предприятия.

Летом 1998 года отделом маркетинга группы "МАИР" по этой методике были обработаны балансы более 130 основных предприятий черной металлургии, покрывающие более 90 % от общего объема реализации отрасли. Разумеется, для того чтобы данная методика давала полностью надежный результат, необходимо быть уверенным, что бухгалтер предприятия внес все данные и не совершил грубых ошибок при заполнении баланса. На самом деле, в балансах целого ряда предприятий не сходились даже цифры итогового баланса с суммой итогов соответствующих разделов. Это потребовало дополнительной работы по предварительной подготовке исходных данных. Тем не менее ряд факторов не может быть учтен, например, фактор "фиктивной" или "безнадежной" дебиторской задолженности. Однако, несмотря на сказанное, проверка показала достаточно высокую точность данной методики, особенно если касаться общих итогов работы.

В результате обработки балансов металлургических предприятий нами был найден тот фактор, которого недоставало для полноты картины: реальный финансовый результат отрасли оказался сильно отрицательным. То есть отрасль понесла общий убыток в размере почти двухмесячного объема производства – около 14 млрд. руб. (деноминированных)! При этом получается, что каждые три из четырех предприятий в отрасли реально работали в убыток.

Самое страшное во всем этом то, что подавляющее большинство руководителей предприятий либо просто не отдавали себе отчет о складывающейся ситуации, либо относились к этому "философски". Ни на одном совещании, ни на одной металлургической конференции до весны 1998 года ни один директор металлургического завода ни разу не заикнулся о необходимости оптимизации производства, снижении затрат или о чем-либо подобном. Все разговоры шли лишь об отсутствии мифических инвестиций или, в лучшем случае, о грабительских налогах на промышленные предприятия (что, впрочем, соответствует действительности).

Понеся столь огромные убытки в 1997 году, целый ряд предприятий перешагнул ту критическую точку дефицита собственных средств, когда дальнейшее кредитование становится крайне затруднительным, и любой толчок может привести к тому, что объем производства резко упадет, вплоть до полной остановки предприятия. Это происходит в первую очередь потому, что основным источником привлечения средств для наших металлургических предприятий является кредиторская задолженность перед поставщиками и подрядчиками, перед бюджетом и внебюджетными фондами, а также задолженность по заработной плате. Соответственно, образовавшаяся в 1997 году брешь также была закрыта именно за счет этих источников, которые отнюдь не безграничны.

Кредитовались предприятия, конечно же, и у банков. Но у банков реально кредитовались в основном достаточно успешные предприятия, та же "Северсталь", например, руководство которой говорило в начале прошлого года о том, что у них очередь стоит из западных банкиров, чтобы дать кредит.

Кратко отвлекаясь, заметим, что такая потеря собственных оборотных средств это отнюдь не личное дело самого предприятия или его хозяев. Пока предприятие теряет собственные средства, это еще полбеды и сравнительно слабо сказывается на всей стране в целом. Но когда, как в металлургии, количество собственных средств становится отрицательным (т. е. предприятие начинает работать на заемных), то это уже далеко не безразлично обществу в целом, так как деньги не рождаются из ничего и все эти убытки так или иначе перекладываются на другие более успешные предприятия и бюджет.

Таким образом наша черная металлургия в 1998 году впервые оказалась в том состоянии, когда на объем производства финансовое положение отрасли начало оказывать не меньшее влияние, чем ситуация с рынками сбыта. Можно с уверенностью сказать, что даже без всяких кризисов в Юго-Восточной Азии в 1998 году производство продукции на Кузнецком, Нижнетагильском, Челябинском комбинатах, на Златоустовском металлургическом заводе и целом ряде других крупных предприятий черной металлургии должно было упасть. Соответственно, уже к началу года было ясно, что ни о каком росте производства (с учетом ухудшения обстановки на мировых рынках) в 1998 году не может быть и речи. И свой прогноз о вероятном падении производства в металлургии мы сделали еще в марте ("Эксперт", ь8, 1998 г.).

Кроме резкого ухудшения к началу года финансового состояния предприятий, на развитие ситуации в 1998 году как до 17 августа, так и после, огромное влияние оказали и чисто рыночные факторы, связанные в первую очередь с изменением рынков сбыта металлургической продукции. Войдя в 1998 год по инерции, металлурги внезапно обнаружили весной, что живут уже в других условиях. Обвал рынка Юго-Восточной Азии вызвал колоссальную миграцию потоков металла в мире. Объем мировой торговли сталью снизился за год, по оценкам экспертов Евросоюза, приблизительно на 10 млн. т: со 180 млн. т в 1997 году до примерно 170 млн. т в 1998 году. Привыкшие к более или менее стабильному существованию, наши металлургические предприятия вдруг обнаружили себя лицом к лицу с резко усилившейся конкуренцией на мировых рынках металлопродукции, сопровождавшейся снижением цен на 20 – 30 %. Но это еще не все. При падении рынка потребители металлопродукции и международные трейдеры, естественно, первым делом потребовали вернуть им долги.

Получился двойной, и даже тройной эффект. С одной стороны, доходность экспорта, который составлял около двух третей всей производимой продукции и который и так был не слишком рентабельным (а зачастую и убыточным), резко снизилась, опустившись до нуля и ниже даже для наиболее эффективных предприятий. С другой стороны, ухудшились условия оплаты поставляемой продукции, что еще более увеличило брешь в оборотных средствах предприятий. С третьей стороны, на мировых рынках нас начали поджимать как конкуренты из стран Дальневосточного региона, так и местные производители металлургической продукции, особенно достаточно высокого передела. Резко увеличившийся экспорт стали в США значительно усилил брожения среди североамериканских производителей аналогичной продукции, которые и вылились сейчас в антидемпинговые разбирательства против наших металлургов.

После 17 августа рост курса доллара был столь значительным, что заметно перекрыл падение мировых цен на металлопродукцию. На экспорт стало выгодно отправлять даже заготовку – такого не было уже практически три года. Причем почти со всей страны. А значит, и предприятия сейчас должны были бы получать значительный доход и поправлять этим самым положение по оборотным средствам. На этом основании можно было предположить возможность даже некоторого роста объемов металлургического производства.

На самом деле никакого роста сейчас не происходит.

Во-первых, развал банковской системы привел не только к потерям металлургами денег, "зависших" в проблемных банках, но и к почти полному закрытию кредитных линий, выданных отечественными и зарубежными банками. Во-вторых, за первую половину года накоплены существенные убытки из-за падения мировых цен на металлопродукцию. Да и ухудшение условий оплаты за поставляемую продукцию на мировых рынках играет не последнюю роль. Это ухудшение не только откачало оборотные средства у предприятий, но и сделало невозможным быстрый рост объемов производства, так как для такого роста невозможно воспользоваться привлеченными средствами от потребителей металлопродукции, можно надеяться только на собственные средства. А их нет. Поэтому возникшая огромная дыра в собственных ликвидных оборотных средствах может быть перекрыта прибылью только в течение какого-то срока, а проблема с платежами остро стоит уже сейчас.

На рынке хватит места не всем

Суммируя сказанное, текущую ситуацию в отечественной черной металлургии можно охарактеризовать такими главными чертами.

Во-первых, это огромный повсеместный дефицит собственных оборотных средств у предприятий. При этом возможности кредитоваться у поставщиков сырья практически исчерпаны как в силу того, что поставщики основных видов сырья получили отдушину в виде возможности отгружать продукцию на экспорт, так и просто в силу того, что металлургами уже к началу 1998 года была накоплена суммарная кредиторская задолженность, равная полугодовому объему реализации продукции.

Во-вторых, разница между экспортными и внутренними ценами достигла уже значительной величины. При этом внутренний рынок не готов (и еще несколько месяцев не будет готов) к соответствующему повышению цен. Естественно, это вызывает сильное напряжение на рынке и стремление предприятий как можно большую долю продукции отгружать на экспорт.

В свою очередь, это желание ограничивается уже упомянутым отсутствием собственных средств у металлургов (и большие трудности с привлечением заемных) и резко увеличившейся жесткостью мирового рынка металлургической продукции. Анализ показывает, что потерю североамериканского рынка (в случае применения антидемпинговых санкций в том объеме, который предполагается сейчас) практически невозможно будет компенсировать. В настоящее время больше не существует практически ни одного крупного рынка для нашего металла. Можно использовать, конечно, мелкие рынки, но это требует качественно иной организации сбытовой работы.

Что касается внутреннего рынка, то с конца 1997 года его объем неуклонно снижается. Уже в первом квартале 1998 года потребление металлопроката в стране снизилось по сравнению с тем же периодом 1997 года почти на 10%. Однако резкая девальвация рубля за последние месяцы 1998 года опережающими (по сравнению с другими валютами стран СНГ) темпами привела к оттоку с внутреннего рынка импортного проката, и места на внутреннем рынке для российских производителей стало относительно больше. Таким образом, объем потребления внутренним рынком продукции отечественных металлургов снизился в заметно меньшей степени. Однако ситуация в основных металлопотребляющих отраслях страны складывается таким образом, что в ближайшее время, по всей видимости, следует ждать сокращения внутреннего потребления сортового и листового проката в строительстве на 15 – 25 %, труб нефтегазового сортамента – на 20 – 35 %, а коммунального назначения – до 10 – 15 % по сравнению с 1997 годом.

Тем не менее высокая доходность экспорта, а также значительно более широкий мировой рынок заготовки по сравнению с продукцией более высокого передела будет оказывать существенное влияние на развитие ситуации в отрасли. В случае, если удастся сдержать рост цен на сырье и материалы для металлургического производства по отношению к изменению курса доллара, можно ожидать, что падение производства стали в стране будет не столь значительным. С весны 1999 года может начаться даже рост объемов выплавки стали в Российской Федерации. Это может произойти благодаря возможному существенному увеличению экспортных поставок заготовки, причем к этому процессу может подключиться большое количество заводов, которые уже длительное время не производили отгрузку продукции на экспорт, например, трубные заводы. Соответственно, доля экспорта в общем объеме поставок может вновь начать увеличиваться – теперь уже за счет продукции низких переделов.

Однако все это возможно только при условии удержания внутренних цен, что в перспективе представляется достаточно маловероятным. Причем определенную лепту сюда, вероятно, внесут сами же металлурги, так как дефицит проката на внутреннем рынке из-за максимальной переориентации металлургов на экспорт рано или поздно приведет к росту внутренних цен на металлопрокат. Это, в свою очередь, через цепочку потребления будет не последним фактором в раскручивании маховика инфляции. Вообще же представляется довольно проблематичным при столь высоком росте курса доллара и таких объемах эмиссии удержание долгое время внутренних цен, в том числе на металлургическое сырье, на старом, докризисном, уровне. Причем срыв в инфляцию может произойти достаточно резко. В результате восстановится status quo, и ситуация вернется к состоянию лета 1998 года, только в другом финансовом состоянии и, вероятно, на другом уровне, при куда более жестком рынке. Впрочем, это может произойти, скорее всего, не раньше середины – конца 1999 года.

Конечно, точную картину рынка черной металлургии в среднесрочной перспективе (1 – 3 года) трудно нарисовать. Однако весьма вероятно, что из трех гигантов (Магнитогорский, Новолипецкий и Череповецкий металлургические комбинаты) один вынужден будет значительно снизить объем готового проката, а из семи крупнейших трубных заводов место на рынке может оказаться только для четырех.

|

назад

назад