|

|

| Журнал |

|

| Архив |

|

| Подписка |

|

| Реклама |

|

| САММИТ |

|

| Книжная полка |

|

| Контакты |

|

| В начало |

|

|

|

|

| |

|

|

|

| №4' 2003 |

версия для печати

|

|

|

ПЕРСПЕКТИВЫ АЛЮМИНИЯ: ОСНОВНЫЕ ТЕНДЕНЦИИ |

|

Игорь Прокопов

Президент ассоциации «Алюминий»

оссийская алюминиевая промышленность без особых потерь прошла период затянувшейся перестройки экономики страны. В последние 2–3 года уровень производства глинозема и первичного алюминия превысил соответствующие объемы 1990 года. Исключение составляет выпуск полуфабрикатов и изделий из алюминия. В России в 2002 году произведено 4586 тыс. т боксита, 3131 тыс. т глинозема, 3347 тыс. т первичного алюминия.

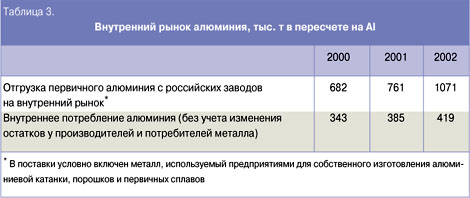

Обращает на себя внимание тенденция медленного, но стабильного сокращения экспорта первичного алюминия, товара с невысокой добавочной стоимостью. Так, в 2000 году было поставлено на внешние рынки 2562 тыс. т нелегированного алюминия, в 2001 году – 2539 тыс. т, в 2002 году – 2276 тыс. т (табл. 1). Одновременно идет снижение импорта алюминиевой продукции, кроме сплавов (табл. 2). Зато на внутреннем рынке растет потребление алюминия в конечной продукции (табл. 3).

Важным событием в алюминиевой промышленности России является создание структур, интегрированных по вертикали. Этот процесс находится в русле процесса глобализации экономики развитых стран, формирования крупных транснациональных компаний. Преимущества, полученные в результате интеграции отечественной алюминиевой промышленности, очевидны. Крупные компании сумели предпринять ряд эффективных для производства и экономики мер, в том числе усовершенствовать структуру управления и снизить риски бизнеса за счет укрепления сырьевого передела. Удалось снизить прямые затраты на производство глинозема и алюминия (рис. 1), повысить выход продукции высоких сортов (рис. 2), снизить удельный расход технологической энергии и выбросы загрязняющих веществ.

Интеграция позволила российской алюминиевой отрасли в целом сохранить свою устойчивость и конкурентоспособность. Хотя мировое производство и потребление алюминия стабильно растет, алюминиевые компании мира ведут бизнес в условиях экстремально низких цен на свою продукцию. За период с 1995 года по 2002 год цена снизилась на 300 долл. (по линии тренда). Ряд крупных западных компаний вынуждены были пойти на остановку части своих мощностей. Российские же, несмотря на это, не имеют потерь в объемах производства.

Мировые финансовые структуры, мировой бизнес рассчитывают на долгосрочное устойчивое развитие производства алюминия и изделий из него, поскольку он является конструкционным материалом высоких технологий, которые радикально и благоприятно изменяют условия жизнеобеспечения человека, способствуют решению таких глобальных мировых проблем, как энергосбережение и экологическая безопасность. Алюминий успешно конкурирует с такими массовыми конструкционными материалами, как железо и пластмассы, но развитие этого успеха может быть обеспечено только при условии постоянного снижения его себестоимости. Вот почему мировые алюминиевые компании видят пути своего устойчивого развития в следующих направлениях:

– глобализация алюминиевого бизнеса, укрупнение интегрированных структур;

– изменение географии расположения энергоемких производств с целью минимизации затрат на энергию, а также расположения горнодобывающих предприятий с целью использования сырья с меньшими удельными затратами на его переработку и транспортировку;

– создание собственной сырьевой базы, прежде всего, производства глинозема, мощности которого как минимум обеспечивают потребности электролизного производства;

– повышение добавленной стоимости в товарной продукции путем повышения доли готовых изделий в ее структуре;

– создание и приобретение генерирующих энергию предприятий и включение их в структуру компаний;

– интенсивный поиск новых технологий с целью сокращения издержек производства и капитальных затрат на строительство новых предприятий;

– максимально возможное вовлечение вторичного сырья;

– долгосрочная кооперация с крупными потребителями.

Алюминиевая промышленность России имеет резервы устойчивого развития. Отрасль обладает важнейшим преимуществом: более 80 % алюминия выпускается с использованием дешевой электроэнергии крупнейших гидростанций. В мире с использованием гидроэнергии производится лишь около 50 % алюминия. Правда, мировые алюминиевые компании производят более 30 % металла, используя электроэнергию собственного производства. Российские же продуценты практически не имеют в собственности генерирующих энергомощностей.

В процессе реформирования РАО «ЕЭС России» алюминщики должны обосновано отстаивать свое право на приемлемые для экономики алюминиевого производства тарифы, используя преи-мущества в стабильном и равномерном отборе значительных объемов генерирующих мощностей, передаче энергии на короткое расстояние с высоким уровнем напряжения, исключающим многоступенчатую трансформацию. Должна также быть предусмотрена возможность приоритетного приобретения алюминиевыми компаниями генерирующих мощностей в объемах, близких к их потребности

Большой блок программ необходим для сокращения издержек производства на основе внедрения новых технологий и модернизации действующих АСУ технологическими процессами и производством. В рамках систем автоматизации управления важно получать точное измерение расходов сырья, энергоресурсов на всех технологических переделах и цехах, иметь возможность отслеживать и управлять издержками производства в режиме текущего времени. Такие системы при небольших затратах на их реализацию могут дать довольно значительную экономию затрат.

В мировой практике используются простые и некапиталоемкие схемы обогащения бокситов. Это – удаление карбонатов в тяжелых суспензиях, отмывка глинистых фракций в водной среде и удаление железистых песков. Последние два метода обогащения бокситов успешно внедрены на ПАЗе. Эти технологи дают существенную экономию содопродуктов и топлива, увеличивают производительность переделов и позволяют сократить долю энергоемкого спекательного передела

Сделаны важные шаги в решении сырьевой проблемы. С созданием ОАО «Боксит Тимана» «СУАЛ-Холдинг« преодолел сырьевой дефицит и имеет избыточные мощности по производству глинозема. «Русский алюминий» значительно увеличил его производство на Ачинском комбинате и Николаевском заводе, получил возможность управлять бокситодобывающим комплексом и глиноземным заводом в Гвинее. Однако полностью сырьевая проблема еще не решена. Одним из путей является строительство крупного глиноземного производства в Республике Коми.

Большие резервы устойчивого развития, повышения эффективности российского алюминиевого бизнеса кроются в использовании вторичного алюминия – переработке ломов и отходов. В мире для производства алюминиевых сплавов, полуфабрикатов и изделий используется до 30–40 % вторичного алюминия. В России же в 2002 году этот показатель составил около 18 %. Для эффективного и максимального использования вторичного алюминия необходимо включение предприятий, производящих эту продукцию, в состав алюминиевых компаний, внедрение новых высокоэффективных технологических процессов сортировки и переработки ломов и отходов. Это позволит довести долю вторичного алюминия в товарной продукции (сплавы, полуфабрикаты и изделия) до 40 %, увеличить объем продукции с повышенной добавленной стоимостью на 250–300 тыс. т в год.

Для приобретения активов этих предприятий и их модернизацию потребуются финансовые ресурсы, но они будут значительно меньше, чем необходимо для создания мощностей первичного алюминия тех же объемов.

Обе российские алюминиевые компании расширяют производства по переработке алюминия. Однако средняя стоимость одной его тонны в реализуемой товарной продукции в 1,5–2 раза ниже соответствующего показателя у западных компаний.

Переработка алюминия в России сосредоточена сегодня в четырех регионах на крупномасштабных предприятиях. Поэтому весьма актуально создание небольших перерабатывающих производств, в том числе на базе полуфабрикатов, выпускаемых действующими заводами в самых различных регионах страны. Такие предприятия могли бы активно реагировать на изменяющуюся конъюнктуру местных рынков, особенно в таких секторах, как тароупаковка, строительные конструкции, комплектующие изделия для машиностроения и выпуска бытовых приборов. Создание производства банок для напитков в Московской и Ленинградской областях является хорошим примером такой стратегии. Такой подход перспективен в Сибири и на Урале.

Хорошими примерами долгосрочной кооперации с крупными потребителями алюминиевой продукции являются соглашения компаний Alcoa и Alcan с авиа- и автостроителями по совместной разработке технологий и производства отдельных комплектующих изделий для самолетов и автомобилей. Безусловно, такая кооперация обеспечивает не только расширение на долгосрочной основе рынка для алюминиевой компании, но и сферы потребления алюминия как конструкционного материала за счет вытеснения других материалов. В этом плане интересен и опыт Каменск-Уральского металлургического завода, который в кооперации с Уралвагонзаводом осваивает производство продукции для грузовых железнодорожных вагонов с кузовом из алюминиевых сплавов. Но это только начало.

Говоря о дальнейших перспективах развития отрасли, необходимо отметить, что с завершением строительства рудника «Боксит Тимана» и железной дороги к нему возникла реальная возможность создания крупного глиноземно-алюминиевого комплекса в Республике Коми, расширения выпуска алюминия на Урале и в Сибири. Объем производства глинозема можно было бы увеличить на 2 млн т в год, алюминия – на 1 млн т, а добычу бокситов вывести на уровень 6 млн т в год. Такие проекты разрабатываются компанией «СУАЛ-Холдинг«. Компания «Русский алюминий» начинает строительство второго алюминиевого завода в Саяногорске, рассматривает возможность сооружения двух электролизных заводов в Иркутской области, на Северо-Западе России и на Украине.

Представляется, что, кроме этого, особое внимание следует уделить развитию четвертого передела, строительству небольших перерабатывающих алюминий предприятий на базе поставок полуфабрикатов с действующих прокатных заводов. Не обязательно, чтобы такие предприятия создавались в рамках действующих алюминиевых компаний, но именно они должны инициировать этот процесс развития внутреннего рынка России.

|

|

|

|

|

|

текущий номер

предыдущий номер

|

|

назад

назад