Олег Юзов

Московский государственный институт стали и сплавов

Анатолий Седых

Объединенная металлургическая компания

Серафим Афонин

Союз экспортеров металлопродукции России

ерная металлургия России является экспортоориентированной отраслью промышленности. В 2002 году на внешний рынок направлено около 27 млн т готового проката, или более 55 % общего объема производства.

Все факторы, определяющие конкурентоспособность продукции отдельных предприятий, можно разделить на внешние и внутренние. В свою очередь первые могут быть глобальными и внутрироссийскими. К мировым внешним факторам следует отнести:

– цены мирового рынка стали;

– наличие или отсутствие антидемпинговых и прочих защитных мер в отношении российских производителей со стороны стран-импортеров отечественной металлопродукции.

Внешними внутрироссийскими факторами полагали бы считать:

– курс доллара;

– характер тарифной политики государства и уровень цен на потребляемые металлургией ресурсы, в том числе на продукцию и услуги естественных монополий (отраслей ТЭК и железнодорожного транспорта);

– характер налоговой и таможенной политики;

– наличие или отсутствие реальных действий государства по обеспечению занятости работников, высвобождаемых при реструктуризации металлургической промышленности;

– действенность антидемпинговых и других расследований, проводимых с целью ограничения импорта, наносящего ущерб отечественным производителям металлопродукции.

К внутренним факторам можно отнести:

– технический и технологический уровни производства, в значительной степени определяющие производительность труда и материалоемкость металлопродукции;

– степень использования производственных мощностей;

– оценку основных фондов;

– оплату труда работников предприятий;

– уровень рентабельности продукции;

– качество металлопродукции и условия ее поставки.

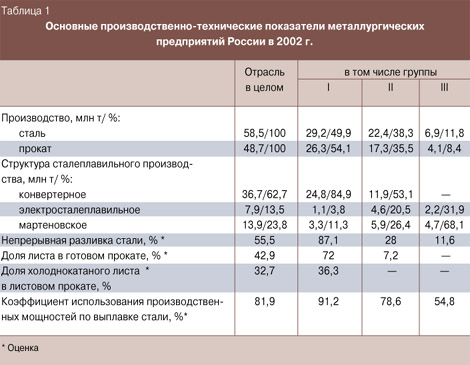

Важнейшими внутренними факторами, определяющими конкурентоспособность продукции, являются технический и технологический уровни производства. При анализе тенденций изменения экономических показателей деятельности предприятий и конкурентоспособности металлопродукции все предприятия, производящие сталь в слитках, разделены по техническому уровню на три группы:

I – ММК, «Северсталь», НЛМК;

II – Западно-Сибирский, Кузнецкий, Нижнетагильский, Орско-Халиловский («НОСТА»), Челябинский металлургические и Оскольский электрометаллургический комбинаты;

III – остальные предприятия.

Основные производственно-технические показатели отечественных металлургических предприятий за 2002 год приведены в таблице 1. Предприятия I группы имеют значительно более высокий технический уровень. Здесь минимальна доля мартеновского производства и максимальна – непрерывной разливки стали. На предприятиях этой группы выпускается наиболее эффективный сортамент – около 87 % листового проката, около 98 % холоднокатаного листа и около 93 % листа и жести с покрытиями от общего объема их производства в России. В связи с наиболее высокой конкурентоспособностью продукции предприятий I группы здесь наиболее высок средний уровень загрузки производственных мощностей.

Практически все отечественные металлургические предприятия экспортируют значительную часть производимого ими проката (табл. 2). При этом предприятия I группы поставляют на внешний рынок в основном листовой прокат: на их долю приходится 94 – 97 % экспорта этого вида продукции, в том числе холоднокатаного листа. Предприятия II группы до последнего времени экспортировали в основном заготовку (после пуска стана 350 на ОЭМК структура экспорта проката предприятий II группы должна улучшиться), а предприятия III группы – сортовой прокат.

После перехода ЦБ РФ в августе 1998 года к политике «плавающего» курса рубля экономические показатели производства и конкурентоспособность отечественной металлопродукции резко повысились. Однако в 2001 – 2002 годах в условиях значительного замедления роста объемов производства и ухудшения конъюнктуры мирового рынка шло ухудшение экономических показателей работы металлургических предприятий (табл. 3). Особенно заметно они снизились в 2001 году – I полугодии 2002 года в связи с ростом себестоимости продукции при неизменных внутренних ценах (табл. 4) и падении примерно на 10 % средних экспортных цен проката. Сальдированный финансовый результат предприятий отрасли уменьшился в 2001 году по сравнению с 2000 годом примерно в 2 раза, а в I полугодии 2002 года по сравнению с I полугодием 2001 года – примерно в 4 раза.

Средняя себестоимость товарной продукции отрасли выросла в 2002 году по сравнению с 2000 годом примерно на 29 %, прежде всего, под влиянием внешних факторов – роста цен и тарифов на продукцию и услуги отраслей-монополистов.

Начиная с июля 2002 года экономические показатели работы предприятий черной металлургии значительно улучшились. Вслед за повышением на 15 – 30 % мировых цен на основные виды листового и сортового проката произошел рост внутренних и экспортных цен отечественного проката. За июль – декабрь 2002 года средние внутренние цены готового проката повысились на 26 %, а средние экспортные – на 10 – 27 %. Это вызвало рост рентабельности продукции и сальдированного финансового результата. Последний увеличился во II полугодии 2002 года по сравнению с I полугодием примерно в семь раз.

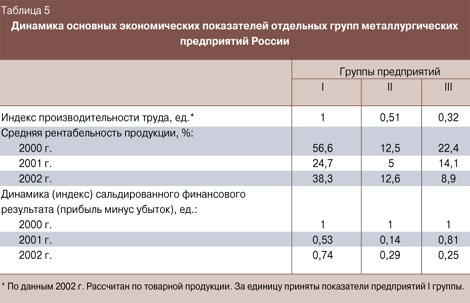

Средние основные экономические показатели предприятий всех трех групп приведены в таблице 5. В их соотношении и динамике наглядно проявляется разница в техническом уровне. Производительность труда на предприятиях I группы выше, чем на предприятиях II и III групп соответственно в 2 и 3 раза. Еще более значительна разница в рентабельности продукции.

Негативное влияние внешних факторов на экономические показатели деятельности более заметно проявляется на предприятиях II и III групп. Так, сальдированный финансовый результат здесь уменьшился в 2000 – 2002 годах в 3,5 – 4 раза, а на предприятиях I группы – лишь в 1,3 раза. Резко – в 2,5 раза – снизилась рентабельность продукции предприятий III группы. В I полугодии 2002 года работа предприятий II группы в целом была убыточной.

Сравнительный анализ конкурентоспособности отечественной металлопродукции производился с использованием данных о затратах на производство одноименной продукции (холоднокатаного листа) на предприятиях различных стран мира (табл. 6). Показатели России установлены на основе анализа результатов работы крупнейших отечественных предприятий (комбинатов Магнитогорского, «Северсталь» и Новолипецкого), а по всем остальным странам использованы данные компании World Steel Dynamics (CIS and Eastern European Steel: Strategies and Realities. February 2002). Необходимо подчеркнуть, что эти данные, как отмечают авторы, в ряде случаев значительно превышают показатели, полученные на самых эффективных предприятиях и агрегатах.

Себестоимость листа, производимого в России, ниже в 2 раза и более, чем в других странах. При этом удельный расход жидкой стали выше на 11 – 13 кг/т. Величина трудовых затрат на 1 т холоднокатаного листа больше, чем в указанных странах, в 2,4 – 2,8 раза. А при сопоставлении с показателями американских мини-заводов различие еще более весомо.

Во всех странах основная часть затрат на производство металлопродукции приходится на материальные ресурсы. Несмотря на высокую материалоемкость и трудоемкость отечественной продукции, заметно значительное снижение расходов на ее производство по сравнению с показателями промышленно развитых и развивающихся стран: материальных – в 1,8 – 1,9 раза, на оплату труда – в 3,3 – 5,9, амортизации – в 7 – 8 раз. Более низкий уровень затрат обусловлен сравнительно невысокими ценами на все виды ресурсов. Например, стоимость железной руды и лома в России ниже, чем в западных странах, примерно в 2,5 – 3 раза, природного газа – примерно в 5 раз (14 – 15 долл./1000 м3 против 70 – 80), средний тариф на электроэнергию для промышленности ниже в 2,5 – 4 раза (1,85 цента/кВт . ч против 5 – 8). На крупнейших отечественных металлургических комбинатах стоимость 1 чел-часа в 8 – 17 раз ниже, чем на предприятиях развивающихся и промышленно развитых стран, и более низкий уровень производительности труда не оказывает существенного влияния на себестоимость продукции.

Недооценка производственных фондов отечественных металлургических предприятий сопровождается значительным занижением величины амортизационных отчислений. В текущей деятельности предприятий это приводит к уменьшению себестоимости продукции. Однако в долгосрочном плане такая политика является недальновидной, поскольку сокращает возможности реконструкции и модернизации производства.

Таким образом, конкурентоспособность отечественной металлопродукции базируется в настоящее время в основном на низких ценах на ресурсы, невысокой заработной плате и заниженной оценке основных фондов.

Основными импортерами нашей металлопродукции среди промышленно развитых стран являются государства Западной Европы. Из сопоставления показателей лучших отечественных и европейских предприятий получены ориентировочные данные о себестоимости отдельных видов продукции, долл./т:

| Россия | Западная Европа |

| слябы | 100 | 180 |

| горячекатаный лист | 135 | 225 |

| холоднокатаный лист | 181 | 300 |

Затраты на доставку нашей металлопродукции в Европу ориентировочно составляют 40 долл./т. Таким образом, экономия на месте ее потребления составляет примерно, долл./т:

слябы – 40

горячекатаный лист в рулонах – 50

холоднокатаный лист в рулонах – 80

Себестоимость отечественной металлопродукции изменяется весьма динамично. Вот расчетные данные об уровне себестоимости отечественного холоднокатаного листа, долл./т:

декабрь 1994 г. – 210

июль 1998 г. – 280

декабрь 1998 г. – 85

декабрь 1999 г. – 125

декабрь 2000 г. – 170

декабрь 2001 г. – 180

июль 2002 г. – 181

Причинами столь резкого изменения себестоимости явились главным образом непрерывный рост цен на все виды ресурсов, увеличение заработной платы и изменение курса доллара. В сложившихся условиях, когда себестоимость зависит в основном от внешних факторов, большое значение имеет динамика цен на продукцию и услуги естественных монополий. По данным Института экономики ЦНИИчермета, около 33 % затрат на производство черных металлов приходится на электроэнергию, природный газ и железнодорожный транспорт. За 1991 – 2001 годы доля этих расходов увеличилась в 1,9 раза.

Как уже сказано, в настоящее время цены на природный газ и электроэнергию в России значительно ниже, чем в других странах. Это основной аргумент отраслей-монополистов в пользу роста внутренних цен. Не учитываются однако два важных момента. Во-первых, покупательная способность доллара в России значительно отличается от других промышленно развитых стран. Согласно опубликованным данным, внутренние российские цены на энергоносители, рассчитанные по паритету покупательной способности, находятся в следующем соотношении с внутренними ценами США: природный газ – 60 %, электроэнергия – 98 %, уголь энергетический – 133 %. Во-вторых, как справедливо отмечается в работах Института экономики ЦНИИчермета, главным товаром в условиях рыночной экономики является рабочая сила. И до тех пор, пока цена рабочей силы в нашей стране будет несопоставимо ниже, неправомерно вести речь о повышении цен на материальные и топливно-энергетические ресурсы до мирового уровня.

Представляет интерес динамика затрат на производство в зарубежных металлургических компаниях, входящих в число двадцати крупнейших в мире (табл. 7). В 1990 – 1995 годах расходы на выпуск продукции повысились во всех компаниях, кроме Posko и Corus. Это произошло за счет увеличения основных затрат – материальных, на оплату труда и амортизационных отчислений. Но относительно благоприятная конъюнктура мирового рынка стали позволила обеспечить необходимую рентабельность продаж. Некоторые компании – Posko, Usinor, Corus, Nucor, Bethlehem Steel – даже улучшили этот показатель в сравнении с 1990 годом.

В 1995 – 1999 годах конъюнктура мирового рынка стали значительно ухудшилась. Большинство крупнейших металлургических компаний отреагировало на это изменение снижением затрат на производство. Характерно, что в 1999 году по сравнению с 1995 годом расходы снизили все компании, кроме Corus. А по сравнению с 1990 годом затраты на производство в среднем по всем рассматриваемым компаниям уменьшились примерно на 4 %. Это произошло, несмотря на повышение материальных затрат примерно на 2 %, за счет снижения расходов на оплату труда (из-за сокращения численности работающих) примерно на 15 % и амортизационных отчислений – примерно на 4 %. Компании Corus и Bethlehem Steel не смогли уменьшить затраты в сравнении с 1990 годом и имели в 1999 году отрицательную рентабельность продаж.

Необходимо подчеркнуть, что исходные данные, результаты анализа которых приведены в таблице 7, были рассчитаны компанией World Steel Dynamics в долларах. Это, разумеется, накладывает свой отпечаток. Однако следует учесть, что курс японской иены по отношению к доллару вырос, а курс германской марки, английского фунта стерлингов и французского франка снизился в 1990 – 1999 годах на 5 – 15 %. Поэтому изменение курса доллара не должно было в данном случае, в отличие от условий нашей страны, оказать слишком большого положительного влияния на экономические показатели. Лишь курс корейской воны снизился по отношению к доллару значительно – на 68 %.

Экономические показатели деятельности зарубежных металлургических компаний, безусловно, связаны с конъюнктурой мирового рынка. Однако в связи с их активной деятельностью по повышению эффективности производства степень этой зависимости значительно ниже, чем у российских предприятий.

Анализ показывает, что в промышленно развитых странах структурная перестройка черной металлургии на основе новых техники и технологий является ключевым фактором рыночной конкуренции, главным средством повышения эффективности производства и качества продукции. Систематический рост технического и технологического уровня производства позволяет ведущим металлургическим компаниям мира поддерживать на достигнутом уровне или даже снижать затраты на выпуск продукции. Такая перестройка осуществляется непрерывно и целенаправленно. Приведем обобщенные по шести странам – США, Японии, Германии, Италии, Франции и Великобритании – направления и результаты этой перестройки за 1980 – 2001 годы.

1. На основе увеличения удельного веса непрерывной разливки стали с 42 % до 97 % от общего объема ее производства была значительно улучшена, облегчена структура отрасли. При этом в расчете на 1 т готовой стальной продукции производство железной руды уменьшилось на 41 %, кокса – на 44 %, чугуна – на 18 %, стали – на 10 %.

2. Производственные мощности по выплавке стали уменьшены с 461 млн т до 397 млн т, а средний коэффициент их использования увеличен с 69,5 % до 75 %.

3. Количество доменных печей снижено примерно в 2 раза, кислородных конвертеров – в 1,7 раза. Уменьшено также число электропечей и других основных агрегатов.

4. Численность занятых в черной металлургии снизилась в 2,5 раза, а производство стали на одного работающего увеличилось в 2,4 раза.

В отличие от западных стран конкурентоспособность продукции черной металлургии в России очень сильно зависит от внешних факторов. Для поддержания и тем более для повышения конкурентоспособности продукции отрасли необходимо резко повысить темпы технического перевооружения предприятий. Основное внимание должно быть уделено полному переходу предприятий на непрерывную разливку стали. Последнее в свою очередь требует замены мартеновских печей современными высокопроизводительными электропечами практически на всех предприятиях.

Анализ также показывает, что для повышения конкурентоспособности продукции черной металлургии, являющейся одной из российских отраслей международной специализации, необходимы меры государственной поддержки мероприятий по ее реструктуризации, экспорта металлопродукции, защиты внутреннего рынка от демпинговых поставок из стран ближнего зарубежья, а также совершенствование тарифной политики естественных монополий и решение социальных проблем в связи с высвобождением работников.

|

назад

назад