Юрий Адно

ИМЭМО РАН

После динамичного развития в последнее десятилетие мировой рынок титанового сырья и металлического титана в 2001 году испытал негативные последствия замедления общеэкономического роста, а также падения производства в основных потребляющих отраслях, например в гражданском самолетостроении. Дополнительную остроту ситуации придал также ввод новых мощностей в США, Австралии и ЮАР. В результате существенно сократился выпуск титановой губки, а загрузка производственных мощностей этого передела, по оценке японской компании Toho Titanium, упала до 69 % (см. таблицу).

Крупнейшими продуцентами губки являются Россия и Япония, на долю которых приходится более половины мировых производственных мощностей. Основным ее поставщиком в СССР был Усть-Каменогорский титано-магниевый комбинат (около 45 тыс. т в год), которым теперь управляет бельгийская компания Speciality Metals. В настоящее время производственные мощности УКТМК составляют около 20 тыс. т губки в год.

Запорожский титано-магниевый комбинат в начале 90-х годов практически был остановлен. Производство возобновлено в 1998 году, однако после длительного простоя предприятие не в состоянии работать в полную силу: загрузка мощностей не превышает 25 %.

В России фактически остался единственный источник промышленного сырья – ОАО «АВИСМА» (Березники), которое резко увеличило экспорт губки и сократило поставки для ВСМПО. В 1999 году это объединение сумело интегрировать ОАО «АВИСМА» в единую структуру и стало крупнейшим мировым производителем металлического титана. Производственный потенциал и технический уровень позволяет ВСМПО успешно конкурировать с любой компанией мира. На предприятии создан полный технологический цикл титанового производства – от выплавки слитков до изготовления разнообразных полуфабрикатов и готовых изделий. Значительная часть этой продукции экспортируется: крупными заказчиками являются, в частности, авиационные корпорации Boeing и Airbus. Для изготовления слитков применяется оригинальная технология, включающая порционное прессование электродов и неоднократный переплав слитка в гарнисажных или вакуумных дуговых печах. Кузнечно-прессовый передел ВСМПО обеспечивает широкий выбор технологий и параметров деформации металла с получением поковок массой до 5 т.

Крупнейшим потребителем титановой продукции являются США. При этом снижение почти на 15 % мировых цен на губку и ее доступность на рынке позволили ведущим компаниям, по данным Toho Titanium, сократить в 2000 – 2001 годах собственные мощности по выпуску губки почти на 30 %. Внутреннее потребление этой продукции в США за этот период возросло за счет импорта почти на 21 %. Основными поставщиками в 1997 – 2001 годах являлись Россия – 47 %, Япония – 37 %, Казахстан – 12 %. Крупнейшим потребителем титановой продукции являются США. При этом снижение почти на 15 % мировых цен на губку и ее доступность на рынке позволили ведущим компаниям, по данным Toho Titanium, сократить в 2000 – 2001 годах собственные мощности по выпуску губки почти на 30 %. Внутреннее потребление этой продукции в США за этот период возросло за счет импорта почти на 21 %. Основными поставщиками в 1997 – 2001 годах являлись Россия – 47 %, Япония – 37 %, Казахстан – 12 %.

Стоимость потребленной в США в 2001 году титановой губки составила примерно 174 млн долл., а произведенных из нее слитков – превысила 600 млн долл. Около 65 % всего металлического титана было использовано в авиакосмической промышленности. Помимо нее, крупными потребителями являются продуценты брони и такие отрасли, как химическая, электроэнергетика, судостроение, медицинская, а также фирмы, выпускающие спортинвентарь.

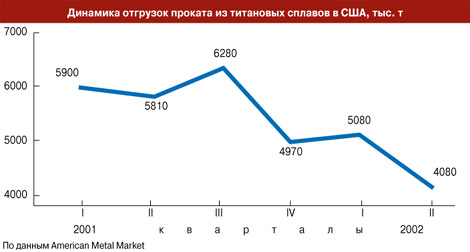

События 11 сентября 2001 года нанесли удар по мировому рынку гражданских самолетов. Отгрузки титанового проката производящим их компаниям в США резко упали уже в четвертом квартале 2001 года (см. рисунок). По оценкам Amеrican Metal Market, спрос на титан в этом секторе промышленности к концу 2002 года может снизиться на 40 %. Ожидаемое повышение спроса от продуцентов военной авиатехники, который может возрасти с 15 % до 20 – 25 %, скорее всего, не компенсирует спад.

Ведущий российский производитель – Верхнесалдинское металлургическое производственное объединение (ВСМПО) и американская авиакосмическая компания Boeing участвуют в программе международного сотрудничества и развития бизнеса между США и Россией. В частности, ВСМПО и Boeing продлили контракт на поставку титановой продукции для американских гражданских самолетов до 31 декабря 2007 года. Это дает возможность партнерам расширить совместные научно-исследовательские программы по разработке новых сплавов и, по данным Metal Bulletin, начиная с 2003 года, производить из уральского титана 100 % деталей шасси для пассажирского «Боинга-777».

Как нередко бывает, в период обострения рыночной конъюнктуры в США разворачивается очередная волна защитных мер на этот раз против российского титана. В Конгрессе предпринимаются усилия либо исключить, либо ограничить использование российского титана в крупномасштабной военной авиационной программе, связанной с его поставками на строительство 104 самолетов-заправщиков «Боинг КС-767».

Противники российского титана ссылаются на использование пункта «О специальных металлах» так называемой «поправки Бери», которая требует использования определенных металлов собственного производства для оборонных проектов. Хотя специальным законопроектом действие поправки было ограничено, вокруг этого разворачивается серьезная борьба, которую инициирует один из ведущих американских производителей титана – компания RTI International Metals.

В отличие от авиакосмического сектора, падение спроса в других отраслях составило не более 10 %. Большие надежды связываются с динамичным ростом использования титана в автомобильной промышленности, хотя, по некоторым оценкам, этот рост сдерживается достаточно высокой ценой изделий из этого металла по сравнению с алюминием. По мнению большинства экспертов, в частности компании Timet, нынешние трудности в титановой отрасли носят временный характер, и уже в 2003 году ожидается некоторое оживление мирового рынка металлического титана, а в 2004 году прогнозируется выход на уровень 2000 – 2001 годов. В более отдаленной перспективе титан, по-видимому, не только сохранит роль важнейшего конструкционного материала авиакосмической сферы, но продолжит активно внедряться в другие отрасли экономики.

|

назад

назад